銀行間金利がピークに達する。

サイゴン・ハノイ証券株式会社(SHS)が発表した2026年2月の金融・債券市場レポートによると、1月と2月の第1週に、銀行間市場における翌日物金利は史上最高水準に急上昇した。

2月3日だけで、取引の約21%が成立した。2月4日には、ベトナム国家銀行が約1.31%の基準コストと約10億米ドルの規模でUSD/VNDスワップチャネルを再開したことで、緊張はやや緩和された。中央銀行は、流動性圧力の高まりを受けて、さらなる「安定化弁」を追加せざるを得なかった。

SHSのアナリストが指摘する根本的な要因は、満期の不一致である。資金調達は主に短期であるのに対し、資本需要は長期であるため、システムにとって「準備金バッファー」が薄くなり、短期的なショックに対して脆弱になる。

1月末、企業からの納税圧力により、資金が銀行システムから流出し、国営銀行の財務口座に振り込まれた。同時に、旧正月(テト)前の季節的な要因として、人々の現金引き出し需要が増加し、銀行システム外で流通する現金量が増加したため、短期的に利用可能な資本が減少した。

このような状況下では、準備預金率を低く抑えている一部の銀行は、延長された休暇期間も準備預金率の計算に含まれるため、準備預金を補充する必要があり、その結果、銀行間市場における借入需要が増加する。

テト(旧正月)が近づくにつれ、銀行システムへの流動性圧力は著しく高まる。写真:Duy Minh

SHSは、ベトナム国家銀行による2回の公開市場操作(OMO)支援セッションの後、未償還のOMOの額が約360兆ベトナムドンまで回復したと考えている。中央銀行が2月の最初のセッションで依然としてOMOを供給できたのは、主に2つの技術的要因によるものである。1つは、未償還のOMOの額が2025年末の約404兆ベトナムドンから1月末の約316兆ベトナムドンに減少したことで一定の余裕が生まれたこと、もう1つは、OMOを通じて借り入れを行うのに十分な証券を保有している大手銀行が主に参加し、それによって中小銀行に流動性が広がったことである。

しかし、この安定期は長くは続かなかった。約1ヶ月の停止の後、ベトナム国家銀行はスワップチャネルの再開を余儀なくされた。従来の手段が用いられたにもかかわらず、金融市場への圧力は依然として残っていた。

大手4行のうちの1行の幹部は、流動性逼迫は局地的なものであり、数日後には収まるだろうと述べたが、翌日物金利の急上昇は、システムが稀に見る不安定な時期を迎えていることを意味すると付け加えた。

財務省は支援限度額に近づいている。

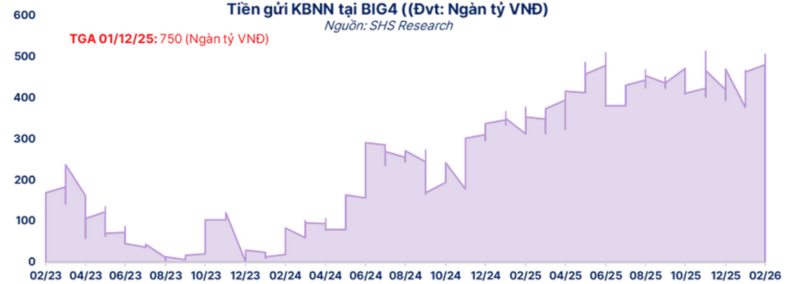

SHSの専門家によると、その図において、国庫が主要銀行に預けている預金が、パズルの重要なピースとなっているという。

しかし実際には、財務省からの支援効果は、予算支出サイクルによる資金流入の減少という背景の中で生じている。大手4行の幹部は、国庫と社会保険が旧正月(テト)前の2月に、全国で350万人以上の受給者に対し2か月分の年金と社会保険給付金を支給しており、銀行システムへの預金流入が減少していると述べている。一方、公的投資資金の支出増加も、この一時的な預金源を急速に縮小させている。

企業部門からも圧力がかかる。1月末から2月初めは仮納税のピーク時期であり、企業預金の減少と銀行の短期資本の枯渇を引き起こす。資金流入が減少する一方で、支払準備金と準備金の必要額が増加するため、一部の銀行は一時的な資金不足を補うために銀行間市場で資金を借り入れざるを得ない。

国庫が大手4行に保有する預金額を示すグラフ。写真:SHS

SHSによると、流動性逼迫を受け、財務省は2月初旬に国庫管理の枠組み内で預金上限を50%から60%に引き上げた後、システムを支えるために迅速に追加預金の競売を実施し、現在その上限に近づいていると推定されている。この資本流入は、銀行によって短期資本バランスに対する重要な支援策として評価されている。

しかし、国庫からの資金は一時的なものに過ぎません。なぜなら、これはまだ支出されていない資本ではあるものの、すでに具体的な支出目的が定められているからです。

財務省は、上限を50%から60%に引き上げることで、社会福祉支出や投資資金の支出といった予算支払いのニーズに迅速に対応するための圧力が高まると述べた。しかしながら、この措置はベトナム国家銀行が市場金利への圧力を軽減し、マクロ経済の安定を支え、年末と2026年の旧正月のピーク期間における成長目標の達成に貢献するのに役立つとしている。

専門家は、財務省への預金は季節性が非常に高く、予算の歳入歳出サイクルに大きく左右されると主張している。資金が財務省に預け入れられると、銀行システムに再分配されるまでに一定のタイムラグが生じるため、短期的な流動性逼迫が生じる。これが、財務省チャネルが非常に高い水準で利用されている場合でも、中央銀行がシステムの安定性を強化するためにスワップメカニズムを再開する必要がある理由である。

大手4行の2025年第3四半期の財務報告によると、ベトナム国庫がベトコムバンク、ベトインバンク、 BIDVに預けている預金残高は約460兆ベトナムドンに達し、2024年末と比較して約26%増加した。

出典: https://congthuong.vn/lai-suat-lien-ngan-hang-vot-len-muc-21-cao-nhat-lich-su-442331.html

コメント (0)