エネルギーセクターとは対照的に、非鉄金属、特に銅は、在庫増加と米ドル高の影響で下落圧力にさらされた。変動の激しいエネルギー市場は、MXV指数を1.6%上昇させ、約8年ぶりの高値となる2,700ポイントに達した。

世界の原油価格は2024年7月以来の高値を記録した。

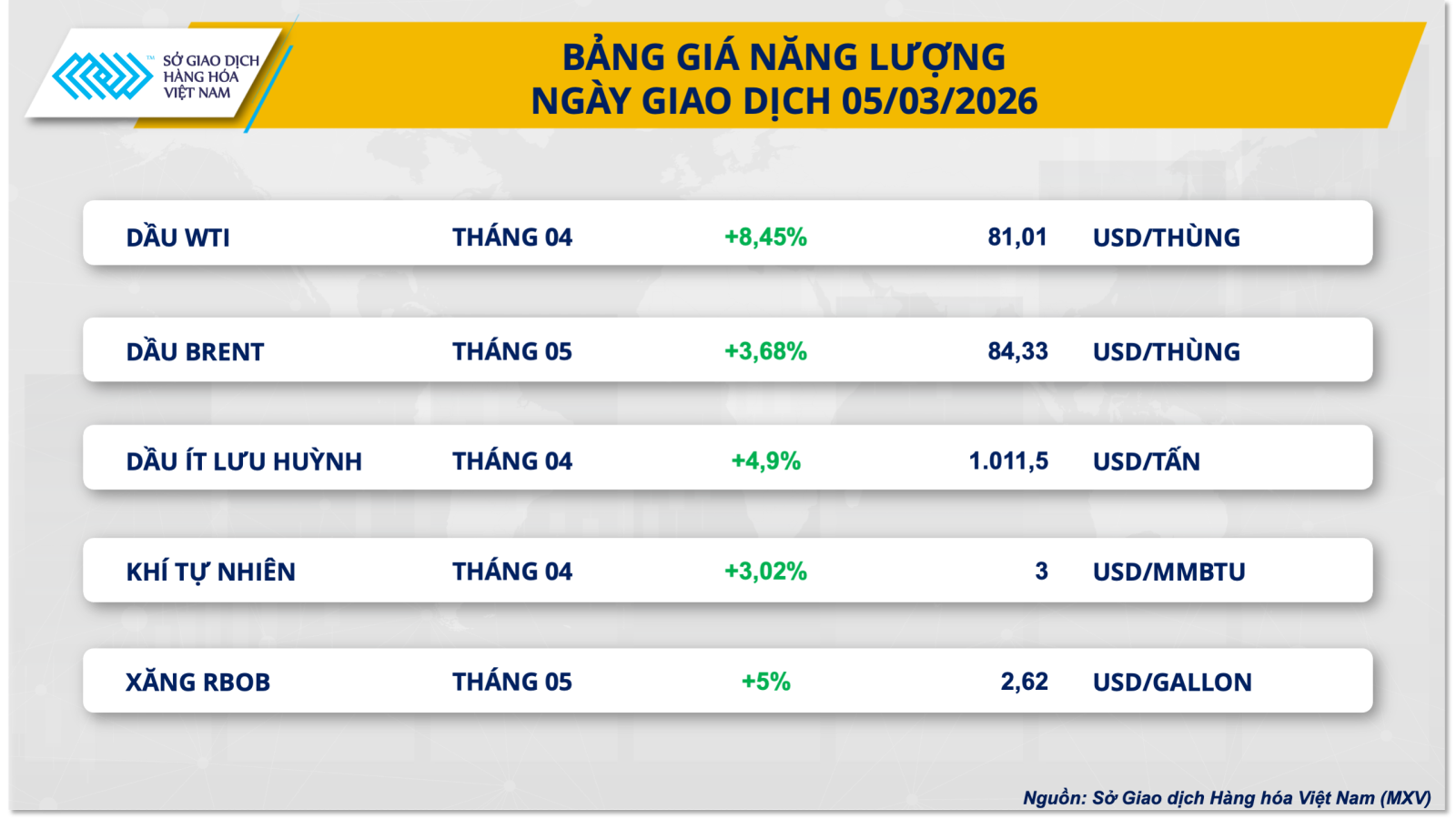

昨日の取引セッションで、エネルギー市場は再び活況を呈した。特に、ブレント原油価格は反転上昇し、約3.7%上昇して1バレルあたり84.33ドルに達した。一方、WTI原油も5営業日連続の上昇を記録し、約8.5%上昇して1バレルあたり81ドルを突破した。現在、これら2つの主要原油価格は、2024年7月以来の高値水準で推移している。

ドナルド・トランプ米大統領は昨日発表した最新の声明で、イラン情勢の緊迫化による世界的なエネルギー価格の高騰について、それほど懸念していないと述べた。むしろ、ワシントンの最優先事項は、この地域への軍事作戦の展開であるとしている。トランプ政権が作戦の期間を明言していないことに加え、こうした姿勢が、ホルムズ海峡の長期封鎖のリスクに対する市場の懸念を煽っている。

アゲイン・キャピタルの創設パートナーであるジョン・キルダフ氏は、現状について次のようにコメントした。「ホルムズ海峡の膠着状態は、今後も原油価格を押し上げる要因となるだろう。多くの国が一時的に生産停止を余儀なくされているという事実は、長期的な影響を及ぼす。これらの施設はすぐに100%の生産能力を回復できないため、今後、供給に大きな圧力がかかることになるだろう。」

市場報道によると、中国は製油所に対し、新たな燃料輸出契約の締結を停止し、既に締結済みの出荷契約のキャンセルを求めているとのことだ。これは、深刻な原油不足により製油量が激減したためである。この影響はドミノ効果のように広がり、インドや中東の多くの製油所も、安全保障上のリスクやサプライチェーンの混乱を懸念し、閉鎖や大幅な生産能力削減を余儀なくされている。

世界的な原油価格の急騰を受け、国内のガソリンおよびディーゼル燃料の小売価格にも影響が出ることは予想通りだった。特に、中東からの供給途絶が多くのアジア諸国のエネルギー市場に大きな影響を与えていることを考えると、なおさらである。昨日、 商工省と財務省が行った価格調整では、ガソリンとディーゼル燃料の小売価格5品目すべてで大幅な値上げが記録された。

特に、シンガポール証券取引所(SGX)における灯油価格の約150%の急騰に合わせ、国内灯油価格も記録的な調整を記録し、1リットルあたり7,100ベトナムドン以上(36.6%以上の上昇に相当)上昇し、価格調整期間の上昇傾向を牽引した。同時に、E5 RON 92とRON 95のガソリンはともに1リットルあたり約2,000ベトナムドン上昇し、ディーゼルも1リットルあたり約3,800ベトナムドン(19.5%に相当)上昇した。

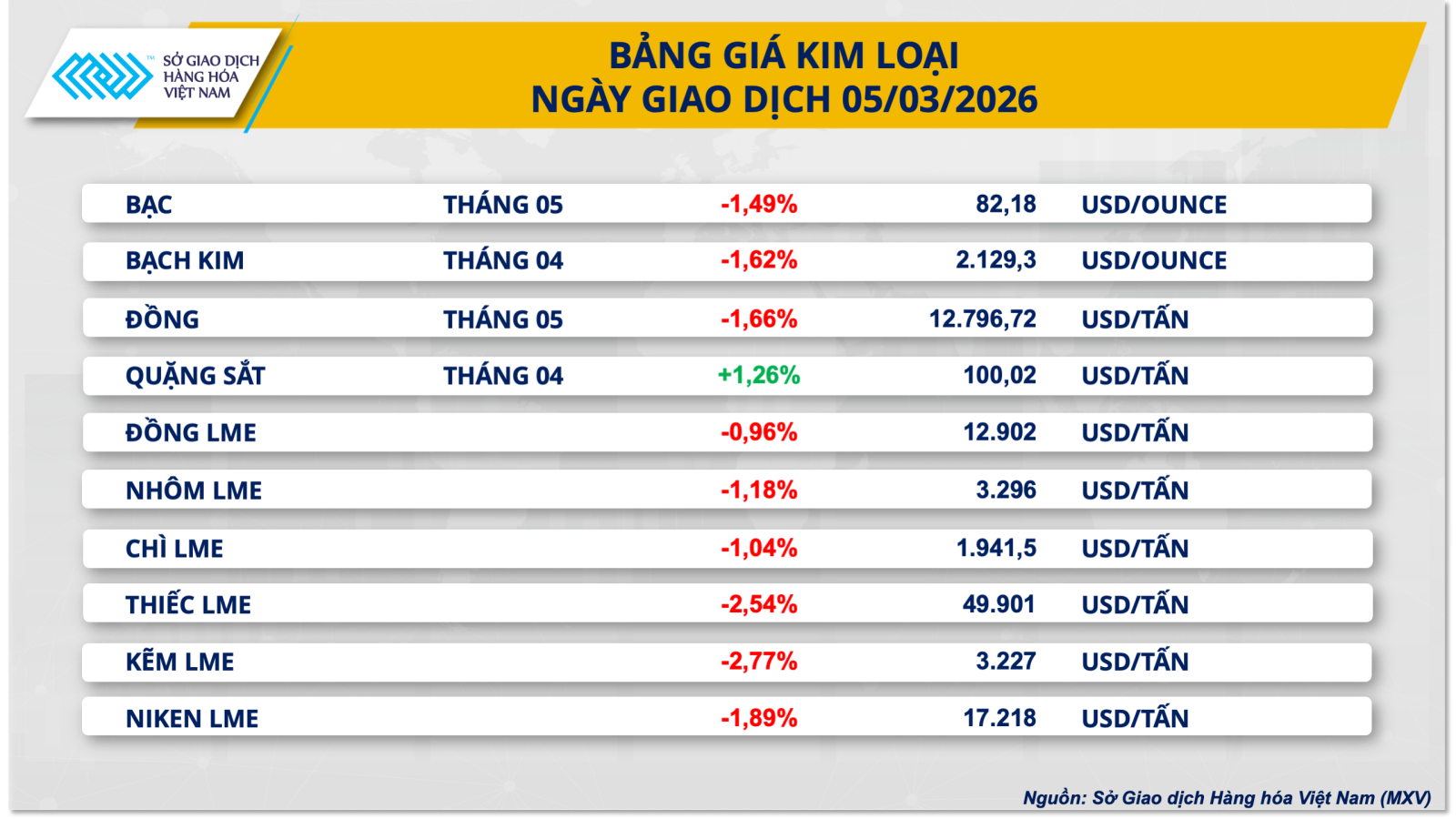

金属市場は混乱しており、COMEXの銅価格は大幅な下落圧力にさらされている。

一方、昨日の金属市場では、主要商品のほとんどが下落した。特に、COMEX取引所における5月限の銅価格は1.7%近く下落し、1トン当たり12,796ドルとなった。

ベトナム商品取引所(MXV)によると、米ドルの回復は金属市場に大きな圧力をかけている。これらの商品は米ドル建てで価格設定されているため、他通貨を保有する投資家にとって取引コストが高くなり、市場需要が弱まっている。さらに、主要取引センターの在庫が100万トンを超えているため、市場は供給過剰の圧力にも直面している。

地政学的リスクの高まりと根強いインフレ懸念が、市場の防衛的なムードを醸成している。さらに、投資家は連邦準備制度理事会(FRB)がインフレ抑制のため、金利を長期にわたって高水準に維持すると引き続き予想している。これら二つの要因が相まって、安全資産である米ドルへの資金流入が加速している。昨日の取引終了時点で、ドル指数(DXY)は反転し、約0.3%上昇して99.06ポイントに達した。

さらに、世界の精製銅市場は供給過剰による圧力にも直面している。国際銅研究グループ(ICSG)によると、同市場は2025年に約38万トンの供給過剰を記録すると予想されており、これは2024年の6万9000トンの供給過剰の5.3倍に相当する。

実際、主要取引センターにおける銅の総在庫は現在100万トンを超えており、現物需要の吸収能力に対する懸念が高まっている。LSEGの3月5日時点のデータによると、COMEX(米国)の保管施設における銅の在庫は54万4000トンを超え、2026年初頭と比較して約20%増加している。同様に、LME(英国)の在庫は98%急増して28万2000トンを超え、SHFE(中国)の在庫も117%増加して39万1000トンに達している。

米国の在庫増加は関税リスクを見越した備蓄によって説明できるが、ロンドン金属取引所(LME)と上海先物取引所(SHFE)の在庫動向は精製銅の供給過剰が続いていることを示しており、特に中国の精製生産量が依然として高い水準にあることを考えると、産業需要はこの増加を吸収できるほど強くはない。

出典:https://baotintuc.vn/thi-truong-tien-te/mxvindex-len-vung-cao-nhat-trong-8-nam-qua-20260306082944118.htm

コメント (0)