1. バイク保険のコンセプトと目的

バイク保険、より正確には車両所有者の強制対人賠償責任保険(TNDS)は、交通事故の被害者の権利を保護する重要な保険の一つです。この保険は、事故発生時に、バイク運転者が被害者の物的損害および負傷に対する賠償金を賄うための経済力を確保するものです。

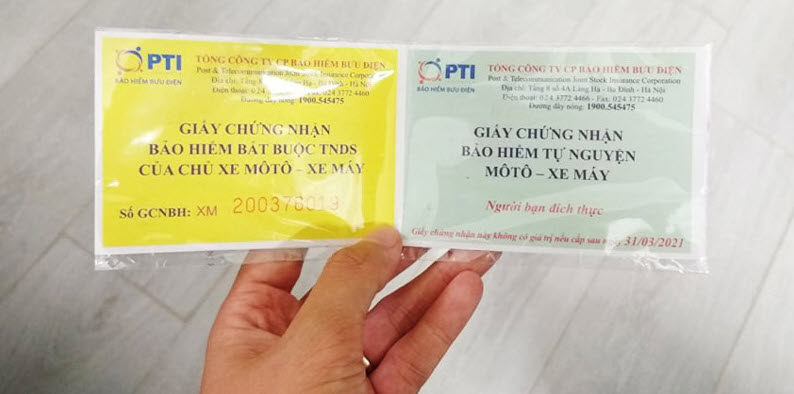

図。

TNDS保険の主な目的は、第三者が被った損害に対して合理的な補償を提供することで、第三者の利益を保護することです。これにより、交通事故による損害が公正かつ効果的に救済されるとともに、関係者の経済的負担が軽減されます。

さらに、この保険は車の所有者にもメリットをもたらします。保険会社が車の所有者に代わって被害者に補償を行うため、事故発生時に大きな経済的負担を回避することができます。特に、この保険は被害者の身体に関するあらゆる損害を、過失の有無に関わらず補償するため、第三者の権利が公平に保護されます。

2. バイク保険に関する法的規制

法令67/2023/ND-CPによれば、バイクの保険には強制保険と任意保険の2種類があります。

二輪車強制保険(TNDS保険)は、すべての二輪車・バイクの所有者が加入が義務付けられている保険です。事故が発生した場合、この保険は車両所有者への補償ではなく、第三者への損害賠償のみを補償します。これは、公共の利益を保護し、交通安全と社会の維持を図るための法的措置です。

バイクの任意保険への加入は義務ではありませんが、車両所有者は、事故、火災、盗難の際に自身と同乗者の財産と傷害に対する追加の補償を受けるために加入することができます。任意保険の保険料と補償範囲は、加入者と保険会社の間で締結される契約内容に応じて決定されます。

強制保険料については、政令67/2023/ND-CPにおいて、50cc以下のバイクおよび電動バイクの保険料は年間55,000ドン、50ccを超えるバイクの保険料は年間60,000ドン、その他の特殊車両は年間290,000ドン(VATは除く)と明確に規定されています。任意保険の保険料は固定されておらず、当事者間の契約内容によって異なります。

3. バイク保険市場と保険購入方法

現在、ベトナムのバイク保険市場は、Bao Viet、MIC、PVI、BIC、PTI、VNIといった多くの評判の良い保険会社が参入しており、非常に多様化しています。これにより、消費者は保険購入時に多くの選択肢を持つことができます。

自動車所有者は、保険会社の本社、支店、代理店、銀行、さらにはガソリンスタンドでも簡単に保険に加入できます。特に、テクノロジーの発展により、Momo、Zalopay、Viettelpayなどのアプリを介したオンライン保険購入がますます普及し、ユーザーの利便性と時間の節約につながっています。

4. バイク保険加入に関する法的規制

オートバイ運転者は、交通に参加する際、民事賠償責任保険証書を携帯することが義務付けられています。政令100/2019/ND-CP(政令123/2021/ND-CPにより改正)によると、交通警察の検査で運転者が保険に加入していないことが判明した場合、10万ドンから20万ドンの罰金が科せられます。したがって、交通参加者は、権利保護のために保険に加入するだけでなく、罰金を回避するために保険加入に関する規則を遵守する必要があります。

5. 2024年のバイク保険維持に関する情報

現在、自動車賠償責任保険は、政令67/2023/ND-CPに基づき、ベトナムで運行されるすべての自動車に適用される強制保険です。これは、2024年も強制自動車保険が維持されることを意味します。この政策は、交通に関わる利害関係者の利益を保護し、すべての交通参加者の安全と公平性の確保に貢献するという政府の取り組みを反映しています。

[広告2]

出典: https://www.congluan.vn/nhung-quy-dinh-va-loi-ich-quan-trong-can-biet-ve-bao-hiem-xe-may-post313116.html

コメント (0)