|

VIS Ratingのアナリストは、将来の資本フローに関するレポートの中で、2025年から2030年にかけて我が国は高速道路、高速鉄道、エネルギープロジェクトに約2,450億ドルが必要になると推定しているが、公共投資は予想される資本需要の70%しか満たしていないと推定している。

近年、民間投資は徐々に主要な原動力となり、固定資産投資の登録資本総額の50%以上を占めるようになりました。ベトナム国家銀行(SBV)による短期預金の長期融資への利用制限により、銀行融資チャネルが引き締められる一方で、債券チャネルの役割はこれまで以上に重要になっています。

|

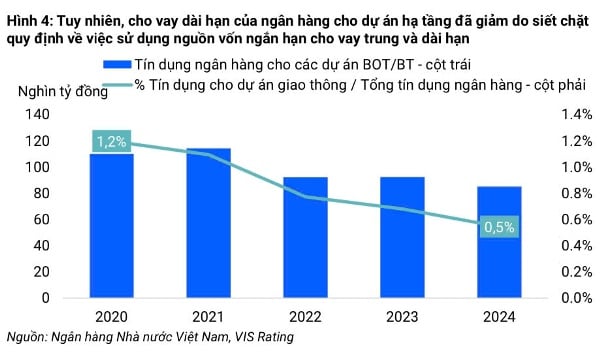

一般的に、有料道路プロジェクトに対する未払いの銀行融資は、2020年から2024年の間に年平均6%減少しています。そのため、インフラの資金源のギャップを埋めるために、VIS格付けの専門家は、ベトナムは社債市場をさらに発展させ、長期の民間資本を誘致する必要があると考えています。

最近の規制変更により、プロジェクト企業がより柔軟に債券を発行できるようになっています。たとえば、改正されたPPP法では、インフラプロジェクト企業が非公開で債券を発行し、発行後すぐに上場することが認められています。

政府はまた、債務負担を軽減し、プロジェクト企業の信用力を向上させるため、資本拠出を増額している。財務実績のないインフラ債の公募を許可する近日中の法令により、インフラプロジェクトへの債券資本の活用がさらに促進されると期待される。

発行条件が緩和される一方で、カストディ銀行や独立会計口座の設置、規定のスケジュールに従った支払いなど、発行後の管理が強化され、より強固な法的枠組みが構築される。

さらに、社債発行チャネルには、より厳格な情報開示要件、より厳格な発行条件、そして信用格付けの義務付けが義務付けられ、投資家の信頼強化と透明性の向上に貢献しています。これらの改革により、社債はベトナムのインフラ整備計画にとって、長期的な資金調達手段として位置付けられるでしょう。

この文脈において、VIS Ratingの専門家は、信用保証と信用格付けはインフラプロジェクトに民間資本を活用するための重要なツールであると考えています。

信用格付けは、信用保証、担保、債務返済構造の影響も評価します。これにより、リスク価格設定の基準がより明確になり、プロジェクト債の流動性が向上します。これらのツールは、インフラ債の発行拡大と長期的な民間資本の誘致に不可欠です。

出典: https://baodautu.vn/siet-von-ngan-han-cho-vay-trung-dai-han-lap-khoang-trong-von-bang-trai-phieu-d342723.html

コメント (0)