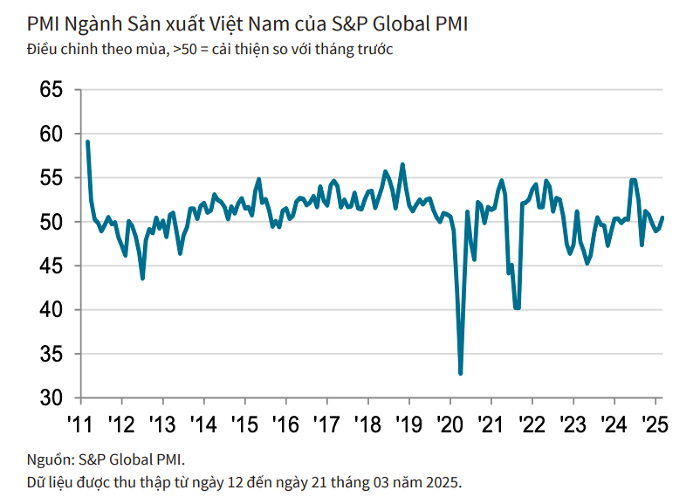

S&Pグローバルによる最新の購買担当者景気指数(PMI)発表によると、2025年3月にベトナム製造業PMI指数は4か月ぶりに50ポイントの閾値を超えた水準を記録し、2025年第1四半期末の景況改善を示した。

S&Pグローバルによると、PMIは2月の49.2から50.5に上昇し、製造業の力強さを示している。製造業の生産量は3ヶ月ぶりに増加し、2024年8月以来の最大の増加となった。

S&Pグローバルの調査によると、生産量の増加は商品の供給状況の改善を部分的に反映しているが、2カ月続いた減少の後、新規受注が増加に転じたことを反映している。

顧客需要の改善の兆候を背景に新規受注は増加したが、国際的な需要が引き続き低迷する中で増加はわずかだった。

実際、輸出新規受注は2023年7月以来の急激な減少を記録した。海外からの新規受注は5か月連続で減少している。

一部の回答者は中国からの受注の減少を報告しました。生産量と新規受注総額は回復したものの、企業は今年の生産見通しについて依然として自信を失っています。

新規受注の増加や需要状況の安定化への期待から企業の景況感は引き続き明るいものの、楽観度は指数の過去の平均を下回ったままとなっている。

S&Pグローバルの報告によると、製造業は3月に雇用と購買に慎重な姿勢を示した。就業者数は6ヶ月連続で減少し、これは最近の需要の減速と従業員の離職率の低迷が原因とされている。しかし、就業者数の減少幅は2025年に入ってからこれまでで最も小幅だった。

一方、企業は最近の投入資材の購入により生産需要を支えるのに十分な在庫が構築できたと述べ、購買活動は4カ月ぶりに減少した。

その結果、購入在庫は減少したが、減少幅は昨年8月以来の最小値となった。完成品在庫も減少しており、企業が過剰な在庫積み増しを控えているとの報道もある。

入力品目の購入者にとって、サプライヤーは引き続き納期の延長に直面しており、これは海外からの商品の入荷遅延によるものと考えられています。しかしながら、ベンダーのパフォーマンスの低下は2月に比べて大幅に緩和され、7ヶ月間で最小となりました。回答者の中には、サプライヤーの在庫が増加し、配送が迅速化されたと報告した人もいました。

3月には、一部輸入品の価格上昇により投入価格がさらに上昇した一方、需要の低迷を受け、一部のサプライヤーは価格を引き下げました。全体として、投入コストはわずかに上昇したにとどまり、上昇率は過去20ヶ月間の価格上昇期間の中で最も低い水準となりました。

「競争力維持のための努力により、ベトナムのメーカーは3ヶ月連続で販売価格の引き下げを余儀なくされた。しかし、値下げ幅は小幅なものにとどまっている」と報告書は評価している。

S&Pグローバル・マーケット・インテリジェンスのチーフエコノミスト、アンドリュー・ハーカー氏によると、ベトナムの製造業は3月に業績が好調に回復し、生産量と新規受注は2025年初頭以来初めて増加した。これらの改善を基に、今後数ヶ月間、企業が業績をさらに伸ばしていくことが期待される。

しかし、専門家は、製造業は依然として非常に慎重な姿勢をとっており、人員の増員や原材料の調達に消極的だと指摘した。これは、3月の新規輸出受注が急減したことなど、不透明な国際情勢を反映している可能性がある。

実際、最近の米国の関税政策に関連した緊張により、世界貿易は予測不可能な変動を経験すると予想されています。

ベトナムは米国との貿易黒字が大きいため、多かれ少なかれ影響を受けています。こうした状況下、企業はこうした変動に適応するために、積極的に対応計画を策定し、市場の多様化を図る必要があります。

出典: https://baodaknong.vn/so-luong-don-dat-hang-moi-tang-tro-lai-pmi-nganh-san-xuat-vuot-nguong-50-diem-247936.html

コメント (0)