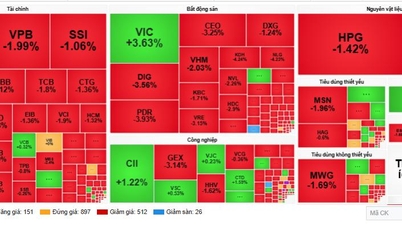

先週の取引セッションはいずれも増加したものの、投資家の慎重な見方から流動性は依然として低水準にとどまった。短期的な底値買いの需要は徐々に現れたものの、依然として慎重な姿勢が続き、2023年第3四半期および第4四半期に黒字転換が見込まれる複数の業種グループが中心となった。外国人投資家は両取引所で1兆7,700億ドン以上の売り越しを記録した。そのうち、ホーチミン証券取引所(HOSE)では1兆9,230億ドン以上の売り越し、ホンジュラス証券取引所(HNX)では1,530億ドン以上の買い越しとなった。

市場は依然として不確定な要因に直面していますが、専門家は株式市場の評価水準は以前よりもはるかに妥当であると指摘しています。近い将来に大きな出来事がなければ、現在の市場には多くの投資機会が存在します。

評価に関しては、MB証券会社のデータによると、最近の調整によりVN指数のPERは13倍近くまで下がり、過去3年間の平均PER15倍を下回っています。

また、株式市場と金利の相関関係では、大手商業銀行の12ヶ月定期預金金利が新型コロナウイルス感染症流行期と同水準に戻っている一方、足元の市場評価は同時期に比べて相対的に低くなっている。

専門家は、第3四半期決算シーズン中もこの乖離が続くと予想しています。投資家は収益回復と将来見通しに対する期待を再評価するでしょう。以前の予想と比較してネガティブなシグナルが出れば、株価は下落する可能性があります。

KBSV証券の専門家による分析によると、2023年第3四半期の業績発表シーズンでは、受注回復、利益率拡大、為替レート上昇の恩恵などから、特に水産物と繊維を中心とした輸出株が注目される。工業団地不動産や海運グループも同様のプラス要因から注目に値する。

年末にかけては、主要輸出相手国の在庫が徐々に減少し、世界経済からの明るい兆候が見られることから、輸出市場はより力強く回復すると予想されます。季節要因を考慮すると、今年の第4四半期と来年の第1四半期は好業績をもたらす可能性があります。キャッシュフローは予想を上回ることが多いため、過去2週間、輸出在庫が市場の調整に反して値上がりしたのは、まさにこのためです。

銀行業界は、第3四半期の信用の伸びが低水準にとどまり、利益に影響を及ぼす可能性があるものの、時価総額の大きさや市場を牽引する大株主の保有比率の高さから、株価は安定する見通しだ。

[広告2]

ソース

![[写真] ダナン:突撃部隊が自然災害から人々の生命と財産を守る](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/22/1761145662726_ndo_tr_z7144555003331-7912dd3d47479764c3df11043a705f22-3095-jpg.webp)

![[写真] ファム・ミン・チン首相が原子力発電所建設に関する会議を議長](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/22/1761137852450_dsc-9299-jpg.webp)

コメント (0)