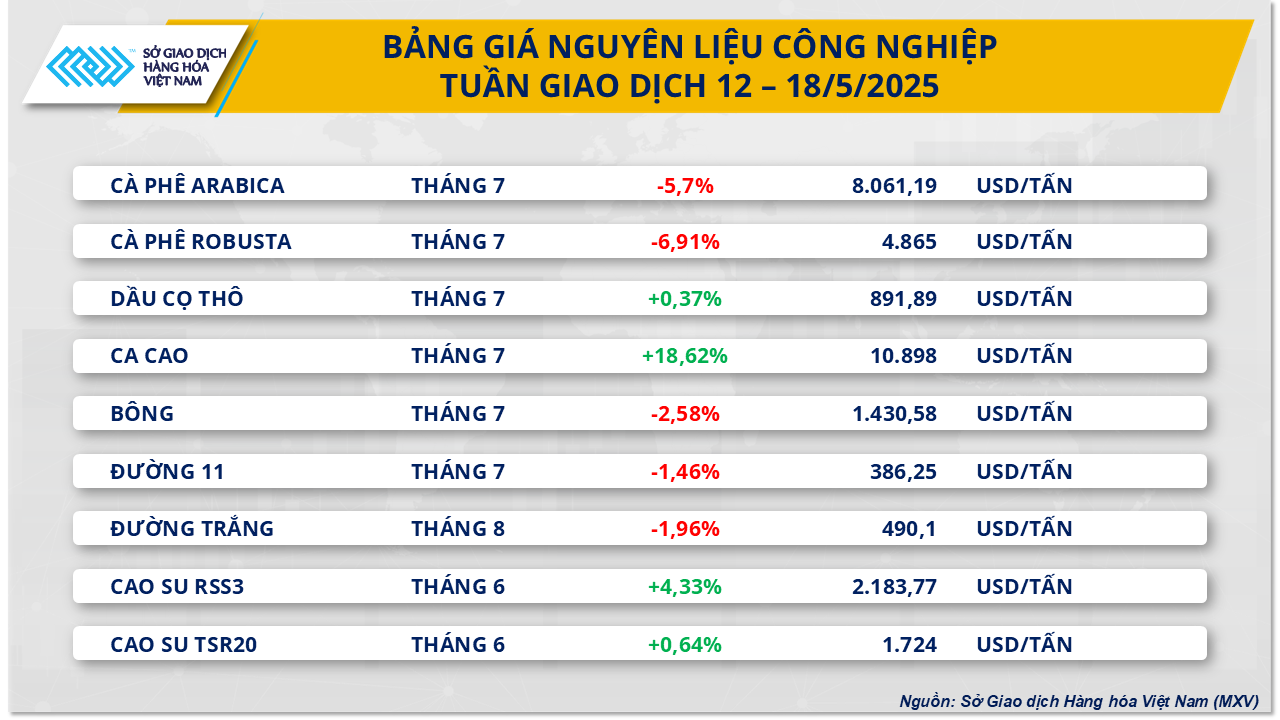

工業原料グループでは、前週(5月12日~18日)の取引終了時点で、工業原料価格は緑と赤が入り混じる展開となりました。カカオ豆は1月に過去最高値に迫り、18.6%上昇の10,898米ドル/トンに達したことで注目を集めました。一方、コーヒー豆2品目の価格が同時に急落しました。具体的には、ロブスタ種コーヒーは6.9%下落し、4,865米ドル/トンとなり、3週連続の下落となりました。一方、アラビカ種コーヒーも5.7%急落し、8,061米ドル/トンとなりました。

コートジボワールの中期作の生産量に対する懸念は、引き続きカカオ価格高騰の大きな要因となっている。ラボバンクの最新レポートによると、遅い降雨が作物の生育を阻害し、コートジボワールの中期作(二大作物のうち、より少ない方)の生産量は約40万トンと、前年同期比9%減少すると予想されている。

特に、コートジボワールにおける最近のカカオ豆の数量調査では、悪天候や植物病害による生産量の減少が続く中、供給不足の可能性に対する懸念が高まっている。

さらにロイターのデータによると、5月5日から11日の週のコートジボワールへのカカオの到着量はわずか2万4000トンで、前週比22.5%減、過去5年間の平均を下回っています。2024~2025年の収穫期開始以来の累計では、カカオの総到着量は156万トンに達し、前年同期からは増加していますが、過去5年間の平均である178万トンを大きく下回っています。

一方、カカオ価格は記録的な高値を更新し続けており、多くの予測では消費量の急減が懸念されていますが、実際の数字は、この商品の需要が依然としてかなり堅調であることを示しています。具体的には、2025年第1四半期の北米におけるカカオの粉砕量は、前年同期比でわずか2.5%減少し、110,278トンとなりました。ヨーロッパでは3.7%、アジアでは3.4%の減少となり、いずれも少なくとも5%の減少という予測を下回りました。

出典:MXV

さらに、世界最大の消費市場の一つである米国とインドネシアからのカカオ輸入量は、第1四半期に125,600トンに達し、前年同期比29%増加しました。インドネシアも今年最初の3ヶ月間で輸入量が127.6%増の68,700トンと急増しており、需要が依然として非常に好調であることを示しています。

コーヒーに関しては、世界のコーヒー供給に関する最新の予測が引き続き価格に圧力をかけています。Conabによると、ブラジルの2025~2026年のコーヒー生産量は前年比2.7%増加が見込まれています。また、米国農務省(USDA)もホンジュラスとウガンダのコーヒー輸出量がそれぞれ2.6%増加すると予測しており、エルサルバドルは微増となる見込みです。こうした状況を受け、市場は今後の供給見通しを再考する動きを見せており、ここ数週間のコーヒー価格の連続下落につながっています。

収穫の進捗状況について言えば、ブラジルは現在ロブスタ種の収穫期にあり、インドネシアでもロブスタ種の収穫が開始され、市場への下落圧力がさらに高まっています。ブラジルのアラビカ種コーヒーの収穫は今月中旬に始まると予想されています。昨年の同時期のデータによると、2024年5月21日時点で、ブラジルのロブスタ種栽培面積の約22%、アラビカ種栽培面積の約15%が収穫されており、今年の収穫は予定通り進んでいることが示されています。

世界気象局によると、ここ数日、ブラジルのコーヒー栽培地域は温暖な天候と少雨に見舞われており、この傾向は来週も続く見込みです。完全に乾燥しているわけではありませんが、散発的に降る雨は蒸発を相殺するには短すぎて少量であり、長引けば収量減少につながる可能性があります。一方、コロンビアとベネズエラ西部では、にわか雨や雷雨が頻繁に発生し、これらの地域では良好な生育環境が維持される見込みです。

ブラジルのアラビカコーヒーの収穫は始まったばかりで、2年サイクルの中では閑散期ではあるものの、今年初めに比べると見通しは改善している。

さらに、コーヒーの在庫過剰も価格への直接的な圧力要因となっている。ICEによると、ロブスタ種の在庫は4,890ロットに達し、7.5ヶ月ぶりの高水準となった。一方、アラビカ種の在庫は60kg入りで約851,170袋となり、約3ヶ月ぶりの高水準となった。

MXVによると、エネルギー市場では、米中貿易協定後の市場の楽観的な見通しにより原油価格は上昇の勢いを維持し続けたが、その後供給過剰への懸念が再燃した。

出典:MXV

週末には、ブレント原油価格が1バレル65ドルの閾値を超え、2.35%上昇して1バレル65.41ドルとなった。一方、WTI原油価格も2.41%上昇して1バレル62.49ドルとなった。

5月8日に米英間の貿易協定が発表され、投資家の間で楽観的な見方が広がる中、週明けも市場は好材料に恵まれました。先週末の交渉を経て、米中両国は90日間の暫定的な効果で、相互の輸入品に対する関税を同時に引き下げることで合意しました。具体的には、米国は中国製品に対する関税を145%から30%に引き下げ、中国も米国製品に対する関税を125%から10%に引き下げました。これは暫定的な合意に過ぎませんが、世界最大の二大経済大国間の緊張緩和に向けた動きはプラス効果を生み出し、エネルギー市場を含む多くの市場が長引く貿易摩擦からの回復を後押ししました。

さらに、米国のインフレ指標も原油価格の支えとなった。その結果、4月の消費者物価指数(CPI)は前年同月比2.3%上昇と、2021年3月以来の低水準となり、米連邦準備制度理事会(FRB)が近いうちに利下げに踏み切るとの期待が高まった。

世界最大の二大石油消費国であるイランからの好材料が、ここ一週間の大半における原油価格の急騰を牽引してきました。しかし、週の最終取引で世界的な供給過剰への懸念が浮上したことで、市場センチメントは急速に反転しました。こうした懸念は、米国とイランの交渉における新たな展開と、世界中の主要エネルギー機関からの最新報告に端を発しています。

ドナルド・トランプ米大統領は5月15日、米国とイランはこれまでの交渉で多くの相違点を解決し、テヘランの核開発計画に関する新たな合意に非常に近づいていると述べた。この合意に制裁解除が伴えば、OPEC第3位の産油国であるイランからの原油供給が国際市場に復帰し、日量80万バレルの追加供給が見込まれる。

さらに、OPECプラスによる異例の増産決定は、原油市場における需給不均衡への懸念をさらに高めている。国際エネルギー機関(IEA)の2025年5月の報告書によると、世界の石油供給は需要を上回るペースで増加し、今年の供給量は日量160万バレル増加すると予想されている一方、需要の伸びは日量74万バレルにとどまる。このため、5月15日の取引では、石油と石油製品の価格が2%以上下落した。これに先立ち、米国エネルギー情報局(EIA)と米国石油協会(API)が米国の原油埋蔵量の急増を報じたことが、5月14日の取引で価格に大きな下落圧力をもたらした。

出典: https://baodaknong.vn/thi-truong-hang-hoa-19-5-luc-mua-chiem-uu-the-tren-thi-truong-252979.html

コメント (0)