|

債券市場は銀行が支配している

ベトナム債券市場協会によると、2025年6月13日現在、2025年6月には13件の社債が発行され、総額は15兆1,090億ベトナムドンに達した。このうち、株式会社商業銀行が発行した社債は13兆8,890億ベトナムドンで、債券市場全体の発行額の約92%を占めた。

年初からの社債発行総額は157兆5,360億ドンとなり、前年同期比71%増加しました。このうち銀行債が大半を占めています。年初から2025年6月中旬までの銀行債発行総額は約114兆ドンで、前年同期比2.2倍となりました。

VISレーティングのディレクター兼シニアアナリストであるグエン・ディン・ズイ氏は、今年初めから銀行が債券発行を急増させている理由は、融資の伸びが資金動員を上回っているためだと述べた。

ロシア国立銀行の最新統計によると、2025年5月末までに経済全体の信用残高は6.52%増加しました。ロシア国立銀行は現時点で預金残高の伸び率を更新していませんが、専門家の推計によると、信用残高は資本動員残高の伸び率の2~3倍のペースで増加しています。

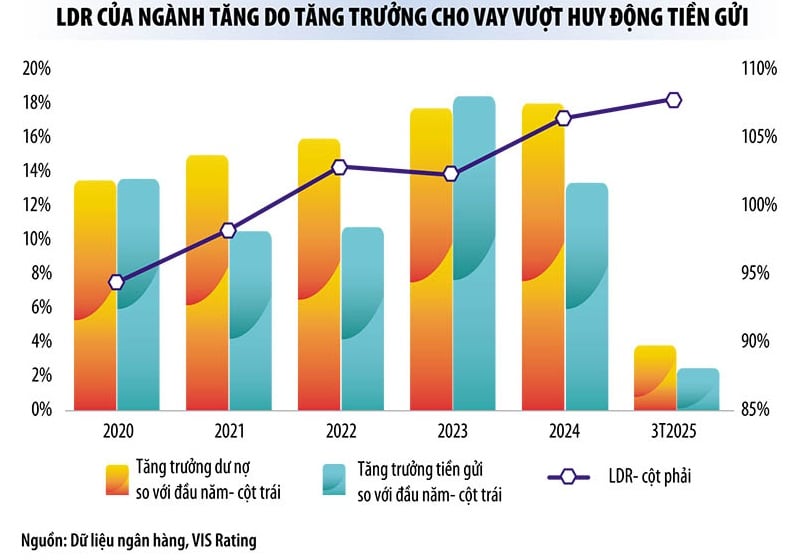

国家銀行が発表した最新データによると、2025年3月末までに個人顧客と経済団体の預金残高は前月比1.8%増加し、与信残高は約3.93%増加しました。つまり、2025年3月末までに、信用機関の資金調達は、信用残高の伸びに比べて約13兆VND「不足」したことになります。この時点までに、信用残高と資金調達のギャップは確実に急拡大するでしょう。

現在、商業銀行は2025年第2四半期の財務報告をまだ発表していないものの、2025年第1四半期の財務報告には資本と流動性の低下の兆候が見受けられます。具体的には、今年第1四半期には、一部の銀行から企業が預金を引き出したことにより、業界全体の当座預金(CASA)の貸出残高に対する比率が前四半期比で2パーセントポイント低下しました。

特に、業界の預貸率(LDR)は5年ぶりの高水準に上昇しており、2025年第1四半期末には108%に達しています。流動性圧力は、一部の中小銀行でより顕著になっています。

銀行システムの流動性は依然として豊富ですが、支払いのピークは通常年末に当たるため、流動性圧力は徐々に高まっていくでしょう。

「低金利の状況下で、銀行は力強い信用の伸びを支えるとともに、自己資本比率などの財務安全性指標を改善し、中長期融資への短期資本の使用を制限するために債券発行を増やしている」と、FiinRatingsのゼネラルディレクター、グエン・クアン・トゥアン氏は述べた。

同銀行は約200兆億ドンを動員する予定。

アナリストによれば、今年上半期だけでなく、今から年末まで、債券市場では銀行が依然として主要な発行体となるだろう。

「融資の伸びが預金の伸びをはるかに上回っていることから、銀行は資本需要を満たすために長期債の発行を増やすと見ています。そのため、2025年後半も銀行が新規債券の発行を主導し、2025年の発行計画総額は約200兆ベトナムドンに達するでしょう」とグエン・ディン・ズイ氏は述べた。

最近、軍事商業株式銀行は30兆ドンの債券発行計画を発表しました。アジア商業株式銀行(ACB )は20兆ドンの債券発行を発表しました。他の多くの商業株式銀行も、債券発行を通じて数千億ドン規模の資金調達を計画しています。

さらに、専門家によると、2025年7月1日から、 国会で可決された企業法のいくつかの条項を改正・補足する法律が施行される。これにより、個別社債の発行を希望する非公開企業は、負債が資本金の5倍を超えてはならないと規定される。これにより、個別社債の発行が厳しくなり、銀行はこの競争においてさらに有利になるだろう。

経済学者のホアン・ヴァン・クオン氏によると、個別債券の発行条件を厳格化することは、リスクの高い事業を排除し、投資家の利益を守り、債券市場の健全化を図るために必要である。しかし、これは同時に、ノンバンク社債の発行を困難にする。

PVIアセット・マネジメントのジェネラル・ディレクター、チン・クイン・ジャオ氏は、債券市場の構造が不合理だと述べた。「以前は、市場における社債発行の構造は、不動産が通常3分の1、銀行が3分の1、残りはその他の構成でした。しかし現在、市場で発行される債券の77%は銀行グループによるものです」とジャオ氏は述べた。

債券市場で銀行が「孤立」するのを防ぐには、ファンド(特に保険ファンド)や債券に投資する銀行から投資資金を引きつける仕組みを大胆に設ける必要があると専門家は指摘する。

さらに、2024年7月1日、ベトナム国家銀行は商業銀行による債券発行パッケージの担保管理への参加を禁止する規定を制定しました。これにより、銀行の債券投資が困難になり、市場流動性が低下しました。これは、現在の債券市場において銀行がほぼ買い手と売り手の両方の役割を担っている理由でもあります。

出典: https://baodautu.vn/tin-dung-tang-nhanh-ngan-hang-ram-ro-phat-hanh-trai-phieu-d309867.html

コメント (0)