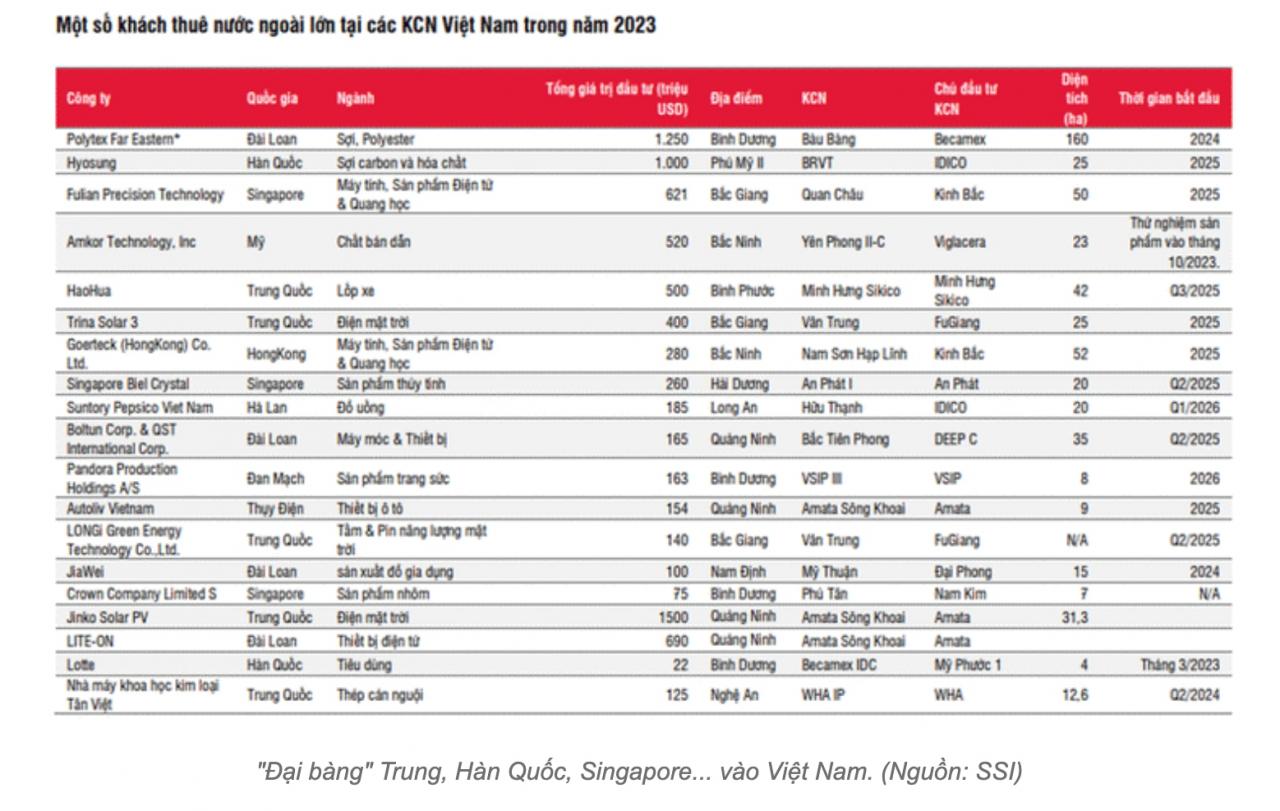

米国と中国が主要地域で影響力を競う中、ベトナムは歴史的な突破口を開くチャンスに恵まれている。その恩恵を最初に受けるセクターは産業用不動産だ。

明るい兆候:新年を迎え、株式市場は上昇傾向を維持しました。工業用不動産株は、2023年の急騰を受けて活発に取引されました。外国直接投資(FDI)も2023年に急増しました。ベトナムの工業用不動産市場は、米国と中国という二大超大国が主要地域における影響力拡大を競う中で、かつてないほど明るい見通しを持つ活況期にあると考えられています。特にアジアでは、ベトナムが好調な躍進を遂げると見込まれています。2023年9月に発効したベトナムと米国の包括的戦略パートナーシップ、そしてベトナム・中国未来共同体構築の取り組みは、 経済発展に多くの機会をもたらすことが期待されています。SSI証券は最近発表したレポートの中で、工業団地の土地リース需要は2024年にプラスになると予測しています。そのため、電子機器・半導体産業を中心に、中国からベトナムへの製造拠点の移転が進む中で、北部の工業団地の土地リース需要が大幅に増加すると予想されています。 CBREによると、2023年9月時点で、Appleはベトナムに11のオーディオ機器製造施設を有し、Lux Share、Foxconn、Compal、GoTekなどのAppleのサプライヤーはベトナムで32の工場を稼働させている。一方、南部の工業団地は、製造業(繊維、木材、履物)、物流、食品・飲料が主な土地リース事業となっており、2023年には低水準から回復する可能性がある。SSIによると、多くの工業団地開発業者が2023年後半に新規顧客と工業用地リースに関する覚書(MOU)を締結した。これらのMOUが正式な契約に転換され、2024年に収益が計上される可能性が高い。

実際、2023年末の習近平国家主席のベトナム訪問後、中国との協定に基づく機会が浮上しました。訪問中に議論された主要なポイントの一つは、中国企業によるベトナムへの投資でした。さらに、中国は潤沢な資本を保有しており、世界的なインフラ整備構想の枠組みの中で海外投資を模索しています。ベトナムがこれを有効活用すれば、これもまた大きなチャンスとなります。近年、ベトナム企業は国内工業団地への中国企業による投資を積極的に促進しています。2023年9月には、ハナカグループ、ヴィデック、フックロックなど多くの企業が深圳で開催された会議に参加し、ベトナムの主要工業団地と中国企業間の貿易投資を促進しました。米国とは、包括的戦略パートナーシップを通じて多くの新たな機会がもたらされており、中国からの生産シフトの流れに伴い、米国は半導体エレクトロニクス、半導体用鉱物、デジタルインフラ、エネルギー、インフラ、物流など、多くの分野でベトナムをターゲットにしています。工業用不動産事業は有利な立場にあり、外国直接投資(FDI)誘致の機会が非常に大きいことがわかります。一方、工業用不動産の供給は限られています。これは、この分野の企業、特にダン・タン・タム氏が率いるキンバック都市開発公社(KBC)にとって有利な要因となっています。KBCは2023年に債券債務をすべて返済し、同時に外資誘致のために土地面積を拡大しました。ダン・タン・タム氏の会社は、韓国と中国からのFDIの波を歓迎するために、北部でも土地を拡大しました。2023年末には、KBCはチャン・ドゥエ3工業団地(ハイフォン)の1/2000計画の承認を取得しました。南部では、KBCはハウザン省に5兆5,000億ドンを超える総資本で別の工業団地への投資を準備しています。

実際、2023年末の習近平国家主席のベトナム訪問後、中国との協定に基づく機会が浮上しました。訪問中に議論された主要なポイントの一つは、中国企業によるベトナムへの投資でした。さらに、中国は潤沢な資本を保有しており、世界的なインフラ整備構想の枠組みの中で海外投資を模索しています。ベトナムがこれを有効活用すれば、これもまた大きなチャンスとなります。近年、ベトナム企業は国内工業団地への中国企業による投資を積極的に促進しています。2023年9月には、ハナカグループ、ヴィデック、フックロックなど多くの企業が深圳で開催された会議に参加し、ベトナムの主要工業団地と中国企業間の貿易投資を促進しました。米国とは、包括的戦略パートナーシップを通じて多くの新たな機会がもたらされており、中国からの生産シフトの流れに伴い、米国は半導体エレクトロニクス、半導体用鉱物、デジタルインフラ、エネルギー、インフラ、物流など、多くの分野でベトナムをターゲットにしています。工業用不動産事業は有利な立場にあり、外国直接投資(FDI)誘致の機会が非常に大きいことがわかります。一方、工業用不動産の供給は限られています。これは、この分野の企業、特にダン・タン・タム氏が率いるキンバック都市開発公社(KBC)にとって有利な要因となっています。KBCは2023年に債券債務をすべて返済し、同時に外資誘致のために土地面積を拡大しました。ダン・タン・タム氏の会社は、韓国と中国からのFDIの波を歓迎するために、北部でも土地を拡大しました。2023年末には、KBCはチャン・ドゥエ3工業団地(ハイフォン)の1/2000計画の承認を取得しました。南部では、KBCはハウザン省に5兆5,000億ドンを超える総資本で別の工業団地への投資を準備しています。  KBCと同様に、ソナデジ・チャウ・ドゥック(SZC)、イディコ・コーポレーション(IDC)、ヴィグラセラ(VGC)なども多くの好調な動きを記録した。昨年は利益と株価が急上昇し、2024年も引き続き好調が続くと見込まれている。SSI証券によると、賃貸用の工業団地用地の供給がかなり限られているため、上場工業団地開発業者の平均土地賃貸価格は2024年に15.5%上昇すると予測されている。2024年には、土地評価の難しさ、 農地を工業団地用地に変換する競売、土地の整地に対する補償により、工業団地の供給は限られたままとなる。新しい工業団地は、首相の承認後2~5年後に稼働を開始する可能性がある。ブルームバーグによると、ベトナムの工業団地賃貸価格と東南アジアの他の国との差は縮まっている。しかし、ASEAN諸国の中でベトナムとの相関関係が最も高いインドネシアの工業団地の平均賃貸価格よりは依然として21%低い。上場工業用不動産会社の利益は2024年に明確な差別化が見られると予測されているが、全体としては2023年と比較して約9.3%増加するだろう。SSIによると、ナムタンウイエン(NTC)のように、税引後利益が2023年と比較して135%増加して5,450億ドンに達すると予想される企業の中には、目覚ましい成長を記録する可能性がある。一方、IDCは税引前利益が43%増加して2兆4,000億ドンに達すると予測されている。2023年末時点で、工業団地開発業者の利益率(PER)と株価純資産倍率(P/B)は、それぞれ14.8倍と2.75倍だった。これは、このセクターの企業の株価が2023年に24%急上昇し、VN指数が12.1%上昇したため、2019年以来の高水準である。 2023年には、SZCの株価は2倍になり、IDCは80%増加し、KBCは31%増加しました...一方、工業団地セクターは2024年にいくつかの困難に直面する可能性があります。たとえば、2024年1月1日から適用される世界最低税率により、工業団地のテナントに対する魅力的な税制優遇措置(操業開始後2年間の法人所得税免除、その後4年間の50%減税など)が削減されます。ベトナムとアジアの工業団地の賃貸価格の競争上の優位性は徐々に低下しています。地価の上昇と土地取得プロセスの長期化により、新しい工業団地の投資コストが高くなることが予想されます。

KBCと同様に、ソナデジ・チャウ・ドゥック(SZC)、イディコ・コーポレーション(IDC)、ヴィグラセラ(VGC)なども多くの好調な動きを記録した。昨年は利益と株価が急上昇し、2024年も引き続き好調が続くと見込まれている。SSI証券によると、賃貸用の工業団地用地の供給がかなり限られているため、上場工業団地開発業者の平均土地賃貸価格は2024年に15.5%上昇すると予測されている。2024年には、土地評価の難しさ、 農地を工業団地用地に変換する競売、土地の整地に対する補償により、工業団地の供給は限られたままとなる。新しい工業団地は、首相の承認後2~5年後に稼働を開始する可能性がある。ブルームバーグによると、ベトナムの工業団地賃貸価格と東南アジアの他の国との差は縮まっている。しかし、ASEAN諸国の中でベトナムとの相関関係が最も高いインドネシアの工業団地の平均賃貸価格よりは依然として21%低い。上場工業用不動産会社の利益は2024年に明確な差別化が見られると予測されているが、全体としては2023年と比較して約9.3%増加するだろう。SSIによると、ナムタンウイエン(NTC)のように、税引後利益が2023年と比較して135%増加して5,450億ドンに達すると予想される企業の中には、目覚ましい成長を記録する可能性がある。一方、IDCは税引前利益が43%増加して2兆4,000億ドンに達すると予測されている。2023年末時点で、工業団地開発業者の利益率(PER)と株価純資産倍率(P/B)は、それぞれ14.8倍と2.75倍だった。これは、このセクターの企業の株価が2023年に24%急上昇し、VN指数が12.1%上昇したため、2019年以来の高水準である。 2023年には、SZCの株価は2倍になり、IDCは80%増加し、KBCは31%増加しました...一方、工業団地セクターは2024年にいくつかの困難に直面する可能性があります。たとえば、2024年1月1日から適用される世界最低税率により、工業団地のテナントに対する魅力的な税制優遇措置(操業開始後2年間の法人所得税免除、その後4年間の50%減税など)が削減されます。ベトナムとアジアの工業団地の賃貸価格の競争上の優位性は徐々に低下しています。地価の上昇と土地取得プロセスの長期化により、新しい工業団地の投資コストが高くなることが予想されます。 2023年、ベトナムへのFDI支出額は232億米ドルに達し、3.5%増加しました。また、2023年のFDI総額は281億米ドルに達し、24.4%の大幅増加となりました。FDI流入額は2024年も引き続き増加すると予想されています。CBREによると、工業団地の稼働率は2024年に上昇すると予測されています。計画投資省によると、2023年には413の工業団地が設立され、総面積は12万ヘクタールに上ります。このうち、295のプロジェクトが稼働しており、総面積は9万2千ヘクタールを超えています。国内工業団地の稼働率は約72.9%(2022年は71.9%)です。

ベトナムネット

ソースリンク

![[画像] ベトナムの多彩なイノベーションの旅](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F14%2F1765703036409_image-1.jpeg&w=3840&q=75)

コメント (0)