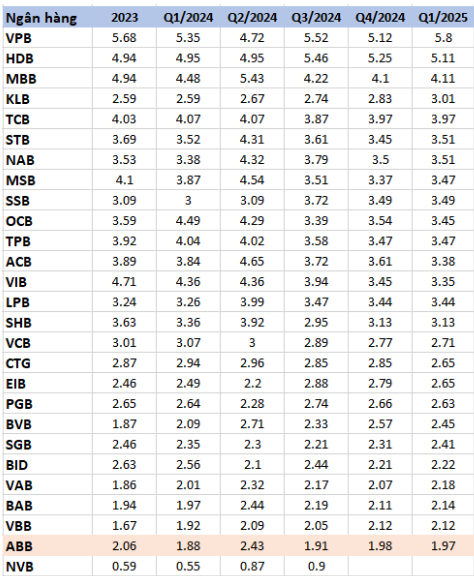

អត្រាប្រាក់ចំណេញគឺត្រឹមតែ 1.97% ស្ទើរតែ "បាត" នៃឧស្សាហកម្មធនាគារ

នៅក្នុងត្រីមាសទីមួយនៃឆ្នាំ 2025 ធនាគារ ABank បានកត់ត្រាប្រាក់ចំណូលការប្រាក់សុទ្ធចំនួន 832 ពាន់លានដុង កើនឡើង 25.9% ធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។ ប្រាក់ចំណេញសុទ្ធពីសកម្មភាពសេវាកម្មក៏កើនឡើងជិត 60% ឈានដល់ 162 ពាន់លានដុង។ គួរកត់សម្គាល់ថាការខាតបង់ពីការជួញដូរមូលបត្របានថយចុះពីអវិជ្ជមាន 45 ពាន់លានដុងមកត្រឹមតែជាង 5 ពាន់លានដុង។

ទោះជាយ៉ាងណាក៏ដោយ ការចំណាយលើការផ្តល់ហានិភ័យឥណទានក្នុងអំឡុងពេលនេះបានកើនឡើងជិតទ្វេដងគឺពី 177 ពាន់លានដុងដល់ 340 ពាន់លានដុង។ នេះបង្ហាញថាធនាគារត្រូវកំណត់ការចំណាយលើការផ្តល់សេវាធំ ៗ ដោយសារការកើនឡើងហានិភ័យពីប្រាក់កម្ចីឥណទាន ដែលមានន័យថាគុណភាពទ្រព្យសកម្មកំពុងធ្លាក់ចុះយ៉ាងធ្ងន់ធ្ងរ។ ការចំណាយលើការផ្តល់ហានិភ័យឥណទានបានបំផ្លាញប្រាក់ចំណេញរបស់ធនាគារយ៉ាងខ្លាំង។

ជាលទ្ធផល ABank បានកត់ត្រាប្រាក់ចំណេញបន្ទាប់ពីបង់ពន្ធចំនួន 333 ពាន់លានដុង ច្រើនជាងទ្វេដងនៃ 154 ពាន់លានដុងក្នុងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។ ទោះបីជាប្រាក់ចំណេញបានកើនឡើងក៏ដោយ NIM (អត្រាការប្រាក់សុទ្ធ) នៅក្នុង Q1/2025 គឺត្រឹមតែ 1.97% ធ្លាក់ចុះបន្តិចពី 1.98% នៅក្នុង Q4/2024។

សមាមាត្រនេះឆ្លុះបញ្ចាំងពីសមត្ថភាពរបស់ធនាគារក្នុងការបង្កើតប្រាក់ចំណូលការប្រាក់សុទ្ធពីប្រាក់កម្ចី និងការវិនិយោគ។ បើប្រៀបធៀបទៅនឹងធនាគារផ្សេងទៀតដែលមាន NIM ពី 3-5% បច្ចុប្បន្ន ABank គឺជាផ្នែកខាងក្រោមនៃឧស្សាហកម្មធនាគារ។

ប្រាក់បញ្ញើមិនកំណត់រយៈពេលបានថយចុះ 16% ការខាតបង់បណ្តោះអាសន្នចំនួន 1,150 ពាន់លាននៅក្នុងការវិនិយោគមូលបត្រ

នៅចុងត្រីមាសទីមួយនៃឆ្នាំ 2025 ទ្រព្យសកម្មសរុបរបស់ធនាគារ ABank ឈានដល់ 183,753 ពាន់លានដុង។ ក្នុងនោះប្រាក់បញ្ញើរបស់អតិថិជនបានធ្លាក់ចុះ 1% មកនៅត្រឹម 89.749 ពាន់លានដុង។ ជាពិសេស បរិមាណនៃប្រាក់បញ្ញើមិនកំណត់រយៈពេលឈានដល់ត្រឹមតែ 9,242 ពាន់លានដុងប៉ុណ្ណោះ ធ្លាក់ចុះ 16% បើធៀបនឹងត្រីមាសមុន ដែលជាការថយចុះដ៏ធំនៅក្នុងឧស្សាហកម្មធនាគារកំពូល។

LDR របស់ធនាគារ ABank (អនុបាតប្រាក់កម្ចីទៅប្រាក់បញ្ញើ) បានត្រឹមតែ 87.49% ក្នុង Q1/2025 ធ្លាក់ចុះ 2% ពីមួយឆ្នាំទៅមួយឆ្នាំ ដែលបង្ហាញថាធនាគារមិនទាញយកអត្ថប្រយោជន៍ពេញលេញពីឱកាសផ្តល់ប្រាក់កម្ចី ដែលបណ្តាលឱ្យខ្ជះខ្ជាយដើមទុន។

គួរកត់សម្គាល់ថា ABank បានបង្កើនទ្រព្យសម្បត្តិវិនិយោគមូលបត្ររបស់ខ្លួនពី 20,922 ពាន់លានដុងនៅដើមឆ្នាំដល់ 26,755 ពាន់លានដុង។ ទោះជាយ៉ាងណាក៏ដោយ ជាមួយនឹងការវិនិយោគនេះ ធនាគារកំពុងកត់ត្រាការខាតបង់ជាបណ្តោះអាសន្នចំនួន 1,150 ពាន់លានដុង កើនឡើងជាង 30 ពាន់លានដុងធៀបនឹងការផ្តល់ការបាត់បង់នៅដើមឆ្នាំ។

អនុបាតបំណុលអាក្រក់លោតដល់ 3.8% បាត់ការរំពឹងទុកថានឹងនៅខាងក្រោម 3%

រឿងបំណុលអាក្រក់របស់ធនាគារ ABank បានក្លាយជាកង្វល់របស់ម្ចាស់ភាគហ៊ុនជាច្រើនជាយូរមកហើយ។ នៅចុងត្រីមាសទីមួយនៃឆ្នាំ 2025 ធនាគារ ABank បានកត់ត្រាការកើនឡើងជាបន្តបន្ទាប់នៃអនុបាតបំណុលអាក្រក់។

ជាក់ស្តែង បំណុលមិនស្តង់ដារ (ក្រុមទី 3) និងបំណុលសង្ស័យ (ក្រុមទី 4) បានថយចុះមកត្រឹម 613 ពាន់លានដុង និង 838 ពាន់លានដុង រៀងគ្នា។ ទោះជាយ៉ាងណាក៏ដោយ បំណុលដែលមានលទ្ធភាពបាត់បង់ដើមទុនបានកើនឡើងយ៉ាងខ្លាំងដល់ 2.278 ពាន់លានដុង។ បំណុលអាក្រក់សរុបមានចំនួន 3.729 ពាន់លានដុង ដែលស្មើនឹងសមាមាត្រនៃបំណុលអាក្រក់ទៅនឹងប្រាក់កម្ចីអតិថិជនសរុបចំនួន 3.8% ។

កាលពីមុននៅក្នុងកិច្ចប្រជុំទូទៅប្រចាំឆ្នាំ 2025 របស់ម្ចាស់ភាគហ៊ុនដែលឆ្លើយតបទៅនឹងមតិរបស់ម្ចាស់ភាគហ៊ុនលើអនុបាតបំណុលអាក្រក់នៅកម្រិត 2.48% ដែលនៅតែខ្ពស់នៅឡើយ លោក Dao Manh Khang ប្រធានក្រុមប្រឹក្សាភិបាលនៃធនាគារ ABank បានមានប្រសាសន៍ថា ធនាគារមានបំណងគ្រប់គ្រងសមាមាត្របំណុលអាក្រក់ឱ្យនៅខាងក្រោម 3% និងខិតខំកាត់បន្ថយកម្រិតបំណុលអាក្រក់មកត្រឹម 205% ។

លោក ឃាង ក៏បានបញ្ជាក់ផងដែរថា ឆ្នាំ ២០២៤ គឺជាឆ្នាំដ៏លំបាកមួយ ដោយអាជីវកម្មជាច្រើនបានជាប់ជំពាក់បំណុលអាក្រក់ និងការខាតបង់ ហើយបានសន្យាថានឹងអនុវត្តដំណោះស្រាយរ៉ាឌីកាល់បន្ថែមទៀត ដើម្បីដោះស្រាយបំណុលអាក្រក់។

ទោះជាយ៉ាងណាក៏ដោយ តំបន់ដោះស្រាយបំណុលអាក្រក់របស់ធនាគារ ABank គឺជាចំណុចភ្លឺមួយជាមួយនឹងក្រុមដែលខិតខំប្រឹងប្រែងបន្តសម្រេចបានលទ្ធផលវិជ្ជមានខ្លាំង។ គោលដៅរបស់ធនាគារ ABank គឺមិនត្រឹមតែកាត់បន្ថយបំណុលអាក្រក់ឱ្យនៅខាងក្រោម 3% ប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងធ្វើឱ្យប្រព័ន្ធដោះស្រាយបំណុលប្រកបដោយវិជ្ជាជីវៈ និងមានប្រសិទ្ធភាពជាងមុនក្នុងរយៈពេលវែង។

ទោះបីជាយ៉ាងណាក៏ដោយ ជាមួយនឹងសមាមាត្របំណុលអាក្រក់លើសពី 3% ក្នុងត្រីមាសទីមួយនៃឆ្នាំ 2025 គោលដៅនៃការគ្រប់គ្រងក្រោម 3% កាន់តែឆ្ងាយ ដែលបង្កបញ្ហាប្រឈមដ៏ធំមួយសម្រាប់ធនាគារក្នុងការកែលម្អគុណភាពទ្រព្យសម្បត្តិ និងការទទួលបានទំនុកចិត្តពីម្ចាស់ភាគហ៊ុនឡើងវិញ។

ប្រភព៖ https://baodaknong.vn/abbank-loi-nhuan-tang-no-xau-vuot-nguong-tam-lo-1-150-ty-tu-dau-tu-chung-khoan-254364.html

Kommentar (0)