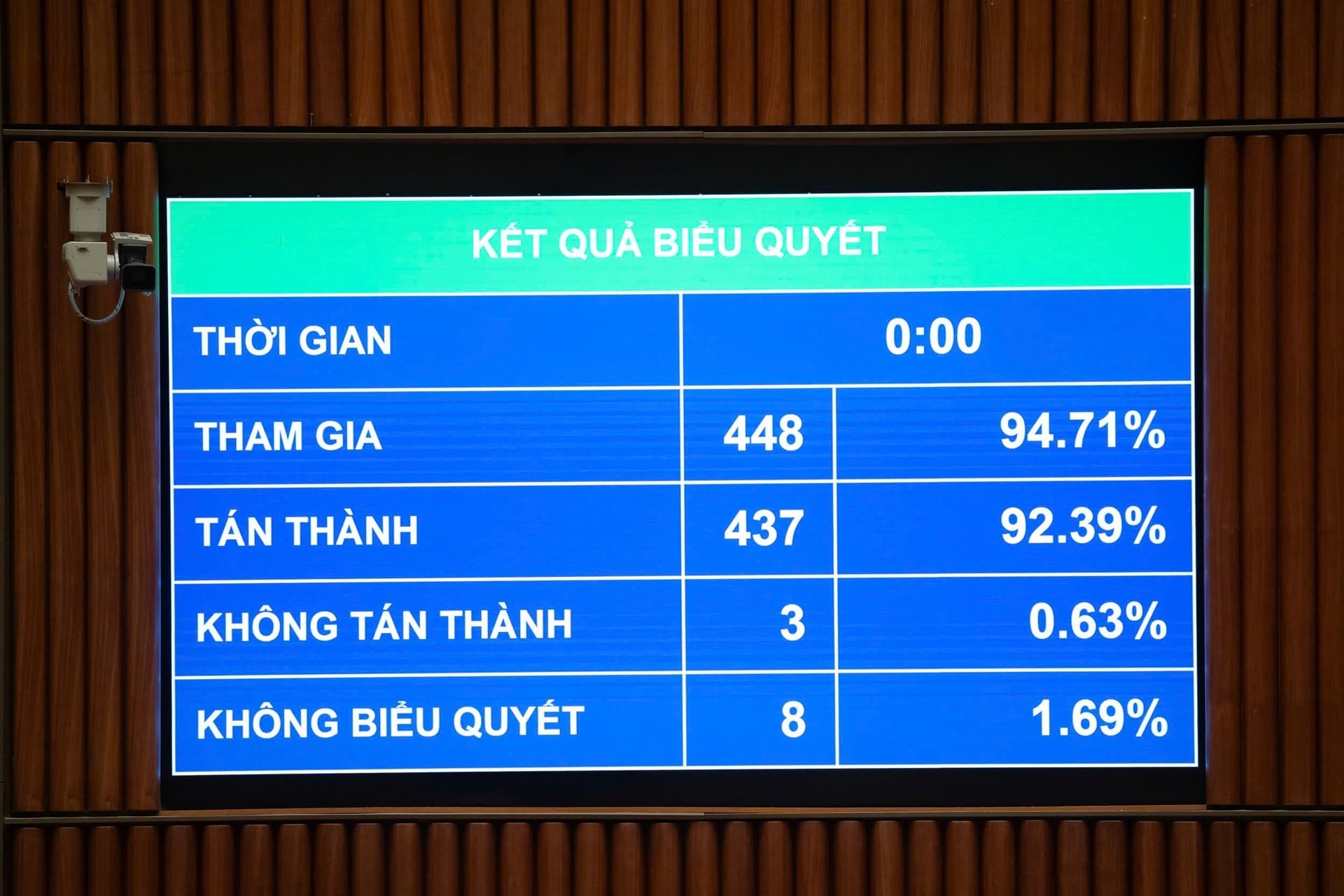

នៅព្រឹកថ្ងៃទី១០ ខែធ្នូនេះ នៅសាលប្រជុំរដ្ឋសភាបានបោះឆ្នោតអនុម័តច្បាប់ស្ដីពីការគ្រប់គ្រងសារពើពន្ធ ដែលធ្វើវិសោធនកម្ម។ ដោយមានប្រតិភូចំនួន ៤៣៧/៤៤៨ ចូលរួមក្នុងការបោះឆ្នោតក្នុងការព្រមព្រៀងគ្នា (ស្មើនឹង ៩២,៣៩%) រដ្ឋសភាបានបោះឆ្នោតអនុម័តច្បាប់វិសោធនកម្មច្បាប់ស្ដីពីការគ្រប់គ្រងសារពើពន្ធ។

កន្លងមក ការបង្ហាញរបាយការណ៍ស្តីពីការទទួល ពន្យល់ កែសម្រួល និងធ្វើឱ្យល្អឥតខ្ចោះនៃសេចក្តីព្រាងច្បាប់ស្តីពីការគ្រប់គ្រងសារពើពន្ធ (វិសោធនកម្ម) រដ្ឋមន្ត្រីក្រសួង ហិរញ្ញវត្ថុ លោក Nguyen Van Thang បានលើកឡើងនូវខ្លឹមសារមួយចំនួនក្នុងប្រការ ៥ មាត្រា ៩ នៃសេចក្តីព្រាងច្បាប់នេះ នៅពេលដែលមតិជាច្រើនរបស់តំណាងរាស្រ្តរដ្ឋសភាបានស្នើឱ្យពិនិត្យឡើងវិញនូវបទប្បញ្ញត្តិដែលអនុញ្ញាតឱ្យផ្នែកនៃចំណូលបន្ថែមពីការប្រឆាំងការក្លែងបន្លំ និងការប្រមូលរង្វាន់យកទៅប្រើប្រាស់។

លើសពីនេះ វាត្រូវបានផ្តល់អនុសាសន៍ឱ្យពិនិត្យឡើងវិញនូវភាពសមហេតុផលក្នុងបរិបទនៃកំណែទម្រង់ប្រាក់បៀវត្សរ៍ថ្មី ដោយកំណត់យ៉ាងច្បាស់នូវគោលការណ៍នៃការគណនាប្រាក់រង្វាន់ ប្រភពមូលនិធិ និងធានាឱ្យមានការអនុលោមតាមច្បាប់ថវិការដ្ឋ។ យល់ព្រមផ្តល់រង្វាន់នៅពេលបំពេញគោលដៅចំណូលបានល្អស្របតាមសេចក្តីសម្រេចចិត្តរបស់រដ្ឋសភា/ក្រុមប្រឹក្សាប្រជាជន។ ឬប្រឆាំងបទប្បញ្ញត្តិស្តីពីយន្តការចំណូលពិសេសក្នុងច្បាប់ ហើយស្នើឱ្យមន្ត្រីពន្ធដារពេញចិត្តតែរបបទូទៅរបស់មន្ត្រីរដ្ឋប៉ុណ្ណោះ។

លើសពីនេះ មតិជាច្រើនក៏បានស្នើសុំឱ្យធានានូវភាពស៊ីសង្វាក់គ្នានៃកម្រិតប្រាក់ចំណូលក្នុងចំណោមវិស័យនានា ស្របតាមគោលនយោបាយនៃការលុបបំបាត់របបចំណូលពិសេសក្នុងកំណែទម្រង់ប្រាក់បៀវត្សរ៍។ លើសពីនេះ មានមតិស្នើឱ្យបញ្ជាក់អំពីគោលគំនិតនៃ "ចំណូលលើស" បន្ថែមអត្រានៃការកាត់ប្រាក់ពីចំណូលលើស និងកំណត់ឱ្យ រដ្ឋាភិបាល គ្រប់គ្រងការបែងចែក និងការប្រើប្រាស់ថវិកា។

រដ្ឋមន្ត្រីក្រសួងហិរញ្ញវត្ថុបានជម្រាបជូនថា៖ ជាការឆ្លើយតបនឹងការពិនិត្យឡើងវិញ តំណាងរាស្រ្តរដ្ឋសភា និងគណៈកម្មាធិការបក្សរដ្ឋាភិបាលបានចាត់ឱ្យគណៈកម្មាធិការបក្សក្រសួងហិរញ្ញវត្ថុធ្វើរបាយការណ៍ជូនការិយាល័យនយោបាយ ស្តីពីខ្លឹមសារនៃការបន្ថែមចំណូលសម្រាប់មន្ត្រីគ្រប់គ្រងពន្ធ។ មកទល់នឹងពេលនេះ លេខាធិការដ្ឋានអចិន្ត្រៃយ៍បានផ្តល់មតិដូចបានរាយការណ៍ក្នុងចំណុច ក, ផ្នែក A, ផ្នែកទី III ខាងលើ។ អាស្រ័យហេតុនេះ រដ្ឋាភិបាលបានទទួលយក និងលុបចោលខ្លឹមសារនៃប្រការ៥ មាត្រា៩។

ទាក់ទិននឹងមតិរបស់អគ្គលេខាធិការរងនៃសហភាពពាណិជ្ជកម្ម និងឧស្សាហកម្មវៀតណាម (VCCI)៖ ស្នើដកបទប្បញ្ញត្តិស្តីពីការផ្អាកបណ្តោះអាសន្ននៃការចាកចេញសម្រាប់ម្ចាស់ផលប្រយោជន៍ ប្រសិនបើសហគ្រាសមិនបានបំពេញកាតព្វកិច្ចពន្ធរបស់ខ្លួន។ យោងតាមតំណាងរបស់ VCCI បទប្បញ្ញត្តិនេះគឺទូលំទូលាយពេកហើយមិនសមហេតុផលទេព្រោះយោងទៅតាមច្បាប់សហគ្រាសត្រូវការដើមទុនតែ 25% ឬច្រើនជាងនេះប៉ុណ្ណោះដែលត្រូវបានចាត់ទុកថាជាម្ចាស់អត្ថប្រយោជន៍ដោយមិនចាំបាច់គ្រប់គ្រងសហគ្រាសដោយផ្ទាល់។

ក្នុងនាមរដ្ឋាភិបាល រដ្ឋមន្ត្រីក្រសួងហិរញ្ញវត្ថុ លោក Nguyen Van Thang បានអះអាងថា៖ បទប្បញ្ញត្តិស្តីពីការផ្អាកបណ្តោះអាសន្នការចាកចេញសម្រាប់អ្នកតំណាងស្របច្បាប់ក្នុងប្រការ ៥ មាត្រា ១៧ នៃសេចក្តីព្រាងច្បាប់នេះ ទទួលមរតកបទប្បញ្ញត្តិក្នុងប្រការ ១ មាត្រា ៦៦ នៃច្បាប់ស្តីពីការគ្រប់គ្រងសារពើពន្ធបច្ចុប្បន្ន ហើយក្នុងការអនុវត្តមានប្រសិទ្ធភាពក្នុងការប្រមូលបំណុលពន្ធ។

ទោះជាយ៉ាងណាក៏ដោយ ការពិតមានករណីជាច្រើនដែលតំណាងស្របច្បាប់របស់សហគ្រាសគ្រាន់តែជាបុគ្គលដែលត្រូវបានជួលដើម្បីជៀសវាងការផ្អាកបណ្តោះអាសន្ននៃការចាកចេញរបស់ម្ចាស់អាជីវកម្មពីប្រទេស។ ដូច្នេះចាំបាច់ត្រូវបន្ថែមប្រធានបទ "ជាម្ចាស់អត្ថប្រយោជន៍នៃសហគ្រាស" ដើម្បីយកឈ្នះលើស្ថានភាពនេះ។

រដ្ឋមន្ត្រីក្រសួងហិរញ្ញវត្ថុបានពន្យល់ថា ច្បាប់ស្តីពីសហគ្រាសបានកំណត់យ៉ាងច្បាស់លាស់នូវលក្ខណៈវិនិច្ឆ័យសម្រាប់កំណត់ម្ចាស់អត្ថប្រយោជន៍នៃសហគ្រាស ហើយសហគ្រាសត្រូវជូនដំណឹងទៅអាជ្ញាធរចុះបញ្ជីអាជីវកម្មខេត្តអំពីព័ត៌មានអំពីម្ចាស់អត្ថប្រយោជន៍នៃសហគ្រាស។

អាស្រ័យហេតុនេះ ម្ចាស់អាជីវកម្មដែលមានអត្ថប្រយោជន៍ គឺជាបុគ្គលដែលគ្រប់គ្រងអាជីវកម្មយ៉ាងពិតប្រាកដ មានកម្មសិទ្ធិជាក់ស្តែងនៃដើមទុនចុះបញ្ជី ឬអំណាចគ្រប់គ្រងលើអាជីវកម្ម បើទោះបីជាឈ្មោះរបស់ពួកគេមិនត្រូវបានចុះបញ្ជីចាំបាច់នៅលើឯកសារចុះបញ្ជីអាជីវកម្មក៏ដោយ។

ប្រការ ៧ មាត្រា ១៧ នៃសេចក្តីព្រាងច្បាប់នេះ ចាត់ឲ្យរដ្ឋាភិបាលលម្អិតលើមាត្រានេះ។ ដូច្នេះការអនុវត្តវិធានការផ្អាកការចាកចេញបណ្តោះអាសន្នសម្រាប់បុគ្គលដែលជាម្ចាស់ផលប្រយោជន៍នៃសហគ្រាសនឹងត្រូវកំណត់ជាពិសេសនៅក្នុងក្រិត្យដើម្បីឱ្យស្របនឹងច្បាប់ស្តីពីសហគ្រាសធានានូវតម្លាភាពក្នុងការអនុវត្តច្បាប់។

ច្បាប់ស្តីពីការគ្រប់គ្រងសារពើពន្ធ ដែលរដ្ឋសភាបានអនុម័តនៅថ្ងៃនេះ ចែងថា៖ ត្រង់ចំណុច ក ចំណុច ខ ប្រការ ៥ មាត្រា ១៧ ស្តីពីការបំពេញកាតព្វកិច្ចបង់ពន្ធ ករណីត្រូវបំពេញកាតព្វកិច្ចបង់ពន្ធមុននឹងចាកចេញពីប្រទេស។ ច្បាប់ស្តីពីការគ្រប់គ្រងសារពើពន្ធ ធ្វើវិសោធនកម្ម និងបន្ថែមករណីដែលសហគ្រាសត្រូវបំពេញកាតព្វកិច្ចបង់ពន្ធមុននឹងចាកចេញពីប្រទេស។

រួមទាំងបុគ្គលធុរកិច្ច ម្ចាស់គ្រួសារអាជីវកម្ម បុគ្គលដែលជាម្ចាស់អត្ថប្រយោជន៍នៃសហគ្រាស បុគ្គលដែលជាអ្នកតំណាងស្របច្បាប់របស់សហគ្រាស សហករណ៍ និងសហករណ៍ដែលជាកម្មវត្ថុនៃការអនុវត្តជាកំហិតនៃសេចក្តីសម្រេចរដ្ឋបាលលើការគ្រប់គ្រងពន្ធ និងមិនបានបំពេញកាតព្វកិច្ចបង់ពន្ធរបស់ពួកគេ;

បុគ្គលអាជីវកម្ម ម្ចាស់អាជីវកម្ម បុគ្គលដែលជាម្ចាស់អត្ថប្រយោជន៍នៃសហគ្រាស បុគ្គលដែលជាអ្នកតំណាងស្របច្បាប់នៃសហគ្រាស សហករណ៍ និងសហករណ៍ដែលលែងដំណើរការនៅអាសយដ្ឋានដែលបានចុះបញ្ជី ហើយមិនបានបំពេញកាតព្វកិច្ចបង់ពន្ធរបស់ពួកគេ;

បុគ្គលជាជនជាតិវៀតណាមចាកចេញពីប្រទេសទៅរស់នៅក្រៅប្រទេស ជនជាតិវៀតណាមទៅរស់នៅក្រៅប្រទេស ជនបរទេសដែលមិនបានបំពេញកាតព្វកិច្ចបង់ពន្ធ។

រដ្ឋាភិបាលកំណត់ចំនួននៃការជាប់ពន្ធ និងរយៈពេលបំណុលតាមកម្រិតនៃការអនុវត្តវិធានការផ្អាកការចាកចេញជាបណ្ដោះអាសន្នតាមបញ្ញត្តិនៃច្បាប់ស្ដីពីការចេញ និងចូល។

ប្រភព៖ https://baohaiphong.vn/bo-sung-doi-tuong-bi-tam-hoan-xuat-canh-neu-doanh-nghiep-vi-pham-thue-529173.html

![[រូបថត] រុករកនាវាចម្បាំង USS Robert Smalls របស់កងទ័ពជើងទឹកសហរដ្ឋអាមេរិក](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[វីដេអូ] សិប្បកម្មផលិតគំនូរប្រជាប្រិយ Dong Ho ត្រូវបានអង្គការយូណេស្កូចុះក្នុងបញ្ជីសិប្បកម្មដែលត្រូវការការការពារជាបន្ទាន់។](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Kommentar (0)