អនុប្រធាន រដ្ឋសភា លោក Nguyen Duc Hai ធ្វើជាអធិបតីកិច្ចប្រជុំ។

នាព្រឹកថ្ងៃទី៤ មិថុនា ក្នុងសម័យប្រជុំលើកទី៤៦ នៃគណៈកម្មាធិការអចិន្ត្រៃយ៍រដ្ឋសភា ប្រធានគណៈកម្មាធិការ សេដ្ឋកិច្ច និងហិរញ្ញវត្ថុ លោក Phan Van Mai បានរាយការណ៍អំពីខ្លឹមសារមួយចំនួន ណែនាំការពន្យល់ ទទួល និងកែសម្រួលសេចក្តីព្រាងច្បាប់ស្តីពីពន្ធលើការប្រើប្រាស់ពិសេស (វិសោធនកម្ម)។

ទាក់ទិននឹងមុខវិជ្ជាដែលត្រូវបង់ពន្ធ លោក ម៉ៃ បាននិយាយថា មានមតិយោបល់ថា ម៉ាស៊ីនត្រជាក់ដែលមានសមត្ថភាពលើសពី 24,000 BTU ទៅ 90,000 BTU នឹងត្រូវបង់ពន្ធលើការប្រើប្រាស់ពិសេស។ មានមតិយោបល់ថានឹងមិនមានការប្រមូលពន្ធលើផលិតផលទឹកផ្លែឈើធម្មជាតិ និងភេសជ្ជៈអាហារបំប៉នឯកទេសនោះទេ។

មានការណែនាំដើម្បីយកពន្ធលើផលិតផលផ្សេងទៀតដែលមានជាតិស្ករ។ បន្ថែមថង់នីឡុង ផលិតផលផ្លាស្ទិច ការវេចខ្ចប់ផ្លាស្ទិចដែលមិនអាចបំបែកបាន ការភ្នាល់តាមអ៊ីនធឺណិត ហ្គេមអនឡាញ និងសេវាកម្មសម្រស់ទៅក្នុងបញ្ជីជាប់ពន្ធ។ សំណើខ្លះណែនាំមិនបញ្ចូលប្រេងសាំងក្នុងបញ្ជីជាប់ពន្ធ។

ឆ្លើយតបនឹងមតិរបស់សមាជិកសភាជាតិ គណៈកម្មាធិការអចិន្ត្រៃយ៍នៃគណៈកម្មាធិការសេដ្ឋកិច្ច និងហិរញ្ញវត្ថុ បានយល់ស្របនឹងសំណើរបស់ទីភ្នាក់ងាររៀបចំសេចក្តីព្រាងកំណត់ថាម៉ាស៊ីនត្រជាក់ដែលមានសមត្ថភាពលើសពី 24,000 BTU ទៅ 90,000 BTU ត្រូវបង់ពន្ធ (មិនយកពន្ធលើការប្រើប្រាស់ពិសេសសម្រាប់ម៉ាស៊ីនត្រជាក់ដែលមានសមត្ថភាពតិចជាង 24000 BTU ឬ 9000 BTU)។ BTU) ។

ទាក់ទងនឹងវិសាលភាពនៃភេសជ្ជៈមានជាតិស្ករជាប់ពន្ធ និងមុខវិជ្ជាជាប់អាករបន្ថែម លោក ម៉ៃ បានបញ្ជាក់ថា យោងតាមបទប្បញ្ញត្តិនៃសេចក្តីព្រាងច្បាប់នេះ ភេសជ្ជៈដែលមានជាតិស្ករជាប់ពន្ធ គឺជាផលិតផលក្នុងគោលគំនិតនៃភេសជ្ជៈស្របតាមស្តង់ដារវៀតណាម ដែលមានជាតិស្ករលើសពី 5g/100ml ដោយមិនរាប់បញ្ចូលភេសជ្ជៈដូចជាទឹកដោះគោ និងផលិតផលទឹកដោះគោ។ អាហាររាវដែលប្រើសម្រាប់គោលបំណងអាហារូបត្ថម្ភ; ទឹករ៉ែធម្មជាតិ និងទឹកពិសាដប; បន្លែ និងទឹកផ្លែឈើសុទ្ធ និងទឹកដមនៃបន្លែ ផ្លែឈើ និងផលិតផលកាកាវ។

ដូច្នេះហើយ ផលិតផលដូចជាទឹកផ្លែឈើធម្មជាតិ ទឹកដូង ផលិតផលទឹកដោះគោ អាហាររាវដែលប្រើសម្រាប់គោលបំណងអាហារូបត្ថម្ភ ... មិនត្រូវបានជាប់ពន្ធលើការប្រើប្រាស់ពិសេសនោះទេ។

បើតាមប្រធានគណៈកម្មាធិការសេដ្ឋកិច្ច និងហិរញ្ញវត្ថុ មានមតិផ្សេងៗគ្នាជាច្រើន លើការបន្ថែមផលិតផលស្ករស ក៏ដូចជាទំនិញ និងសេវាកម្មផ្សេងទៀត ទៅក្នុងបញ្ជីជាប់អាករ ដូចដែលបានស្នើដោយសមាជិករដ្ឋសភាមួយចំនួន។

")

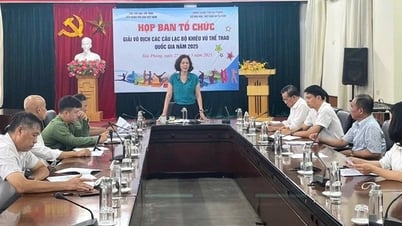

ប្រធានគណៈកម្មាធិការសេដ្ឋកិច្ច និងហិរញ្ញវត្ថុ Phan Van Mai រាយការណ៍នៅក្នុងកិច្ចប្រជុំ។ (រូបថត៖ DUY LINH)

ផលិតផលមួយចំនួនត្រូវបានលើកឡើងដោយទីភ្នាក់ងាររៀបចំសេចក្តីព្រាងក្នុងអំឡុងពេលដំណើរការបង្កើតសេចក្តីព្រាងច្បាប់ ប៉ុន្តែរហូតមកដល់ពេលនេះ មិនទាន់មានការវាយតម្លៃផលប៉ះពាល់គ្រប់គ្រាន់សម្រាប់ជាមូលដ្ឋាន និងបង្ហាញយ៉ាងច្បាស់ពីឧត្តមភាព លទ្ធភាព និងភាពសមស្របនៃការយកពន្ធលើទំនិញ និងសេវាកម្មទាំងនេះក្នុងបរិបទបច្ចុប្បន្ន។

ដូច្នេះស្ថាប័នពិនិត្យស្នើរក្សាសេចក្តីព្រាងច្បាប់នេះឲ្យនៅដដែល។ ខ្លឹមសារទាំងនេះនឹងបន្តសិក្សា និងវាយតម្លៃយ៉ាងយកចិត្តទុកដាក់ ដោយគិតគូរពីគោលដៅស្តារឡើងវិញនូវផលិតកម្ម និងអាជីវកម្មរបស់សហគ្រាស ហើយនឹងរាយការណ៍ជូនរដ្ឋសភានៅពេលសមស្រប។

ទាក់ទិននឹងការប្រមូលពន្ធលើការប្រើប្រាស់ពិសេសលើប្រេងសាំង លោក ម៉ៃ បាននិយាយថា ក្នុងរយៈពេលវែង ត្រូវសិក្សាផែនការធ្វើវិសោធនកម្មឲ្យស៊ីសង្វាក់គ្នាទាំងពន្ធប្រើប្រាស់ពិសេស និងពន្ធការពារបរិស្ថាន ដើម្បីអាចយកពន្ធលើទំនិញនេះដោយសមហេតុផល ស្របតាមការអនុវត្តអន្តរជាតិ។

“ក្នុងបរិបទនៃតម្រូវការធ្វើសមកាលកម្មដំណោះស្រាយដើម្បីអនុវត្តប្រកបដោយប្រសិទ្ធភាពនូវការប្តេជ្ញាចិត្តរបស់រដ្ឋាភិបាលវៀតណាមនៅសន្និសីទ COP26 រួមជាមួយនឹងបទប្បញ្ញត្តិស្តីពីការប្រមូលពន្ធការពារបរិស្ថាន ការប្រមូលពន្ធលើការប្រើប្រាស់ពិសេសលើប្រេងសាំងក្នុងដំណាក់កាលបច្ចុប្បន្ននៅតែជាភាពចាំបាច់។ ដូច្នេះហើយ យើងសូមស្នើឱ្យរដ្ឋសភារក្សាវាដូចក្នុងសេចក្តីព្រាងច្បាប់”។

ទាក់ទងនឹងវត្ថុមិនជាប់ពន្ធ មានសំណើបន្ថែមយន្តហោះ ឧទ្ធម្ភាគចក្រ និងឧបករណ៍រំកិលដែលប្រើសម្រាប់គោលបំណងរថយន្តសង្គ្រោះ និងសង្គ្រោះទៅវត្ថុដែលមិនជាប់ពន្ធ។ វាត្រូវបានស្នើឡើងដើម្បីជំនួសឃ្លា "បាញ់ថ្នាំសម្លាប់សត្វល្អិត" ជាមួយឃ្លា "នៅក្នុងផលិតកម្មកសិកម្ម" ។

គណៈកម្មាធិការអចិន្ត្រៃយ៍នៃគណៈកម្មាធិការសេដ្ឋកិច្ច និងហិរញ្ញវត្ថុ បានរកឃើញថា យន្តហោះ ឧទ្ធម្ភាគចក្រ និងយន្តហោះដែលប្រើសម្រាប់ការជម្លៀសវេជ្ជសាស្រ្ត ការសង្គ្រោះ និងផលិតកម្មកសិកម្ម គឺជាសកម្មភាពមនុស្សធម៌ គាំទ្រកសិករក្នុងផលិតកម្មកសិកម្ម មិនមែនសម្រាប់គោលបំណងពាណិជ្ជកម្ម មិនមែនទំនិញប្រើប្រាស់ប្រណីតទេ ហើយការផលិតត្រូវតែមានកម្រិត និងគ្រប់គ្រងការប្រើប្រាស់។

អាស្រ័យហេតុនេះ ដោយទទួលយកមតិរបស់តំណាងរាស្រ្ត គណៈកម្មាធិការអចិន្ត្រៃយ៍នៃគណៈកម្មាធិការនេះ យល់ស្របនឹងសំណើរបស់ទីភ្នាក់ងាររៀបចំសេចក្តីព្រាងបន្ថែម យន្តហោះ ឧទ្ធម្ភាគចក្រ និងយន្តហោះដឹកអ្នកដំណើរ ដែលប្រើសម្រាប់រថយន្តសង្គ្រោះ សង្គ្រោះ សង្គ្រោះគ្រោះមហន្តរាយ និងផលិតកម្មកសិកម្ម លើកលែងពន្ធ។

យោងតាម៖ nhandan.vn

ប្រភព៖ https://baothaibinh.com.vn/tin-tuc/4/225330/de-xuat-giu-quy-dinh-thu-thue-tieu-thu-dac-biet-doi-voi-mat-hang-xang

Kommentar (0)