ទោះបីជាមានភាពមិនច្បាស់លាស់ និងបញ្ហាប្រឈមជាសកលពីពាណិជ្ជកម្មអន្តរជាតិ ជាមួយនឹងកំណើន GDP ឈានដល់ 7.52% ក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះ ដែលជាកម្រិតខ្ពស់បំផុតក្នុងរយៈពេលជិត 2 ទសវត្សរ៍នេះ វៀតណាមកំពុងស្ថិតនៅលើផ្លូវដើម្បីក្លាយជាចំណុចភ្លឺនៅក្នុងតំបន់អាស៊ីអាគ្នេយ៍។ ការព្យាករណ៍ចុងក្រោយបំផុតពី MBS Securities បង្ហាញថា កំណើន GDP សម្រាប់ឆ្នាំ 2025 ទាំងមូលអាចឈានដល់ 7.9 - 8.1% លើសពីគោលដៅដើម។

ឧស្សាហកម្ម និងសំណង់នាំឱ្យមានការងើបឡើងវិញ

យោងតាមរបាយការណ៍វិភាគរបស់ MBS ផលិតផលក្នុងស្រុកសរុប (GDP) ក្នុងត្រីមាសទី 2 ឆ្នាំ 2025 ត្រូវបានគេប៉ាន់ប្រមាណថានឹងកើនឡើង 7.96% ក្នុងរយៈពេលដូចគ្នា - គ្រាន់តែទាបជាងការកើនឡើង 8.6% ក្នុងត្រីមាសទី 2 ឆ្នាំ 2022 ក្នុងកំឡុងឆ្នាំ 2020 - 2025 ។ លទ្ធផលកំណើននេះបានលើសពីគោលដៅដែលបានកំណត់សម្រាប់ត្រីមាសទីពីរនៃកំណើន 7% នៃ 25% ។ 6.5 - 7% ។ ទោះជាយ៉ាងណាក៏ដោយ វានៅតែទាបជាងគោលដៅនៃសេណារីយ៉ូកំណើនឆ្នាំ 2025 ដែលមាន 8% (ក្នុងនោះ គោលដៅកំណើនសម្រាប់ត្រីមាសទី 2 ឆ្នាំ 2025 គឺ 8.2%) ។

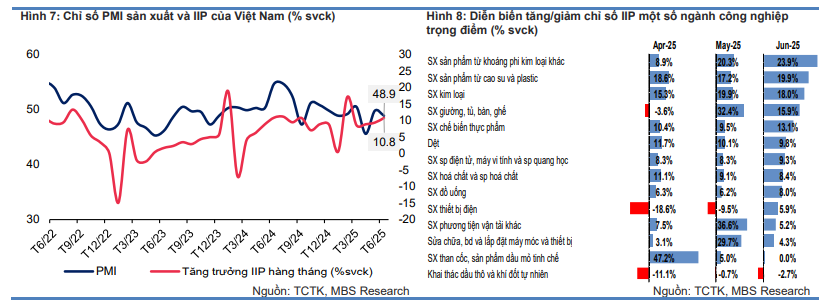

ការផលិត - ជាពិសេសការផលិត - បន្តជាកត្តាជំរុញសំខាន់នៃកំណើន GDP ។ នៅក្នុងត្រីមាសទីពីរនៃឆ្នាំ 2025 វិស័យឧស្សាហកម្ម និងសំណង់បានកើនឡើង 9% ពីមួយឆ្នាំទៅមួយឆ្នាំ ដែលរួមចំណែកដល់ 43.6% ដល់កំណើនសរុប។ ក្នុងនោះ វិស័យផលិតកម្មបានកើនឡើងយ៉ាងខ្លាំង 10.8% ដោយវិស័យជាច្រើនបានកត់ត្រាកំណើនពីរខ្ទង់។

ឧស្សាហកម្មសំខាន់ៗដូចជាការផលិតរថយន្ត (+34.9%) ផលិតផលរ៉ែមិនមែនលោហធាតុ (+23.9%) លោហធាតុ (+18%) និងឧបករណ៍អេឡិចត្រូនិក និងកុំព្យូទ័រ (+9.3%) ទាំងអស់បានកត់ត្រាការងើបឡើងវិញជាវិជ្ជមាន។ សរុបមក ផលិតកម្មឧស្សាហកម្មបានកើនឡើង 9.2% ក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះ ដែលជាកម្រិតខ្ពស់បំផុតក្នុងរយៈពេល 2020-2025 ។

ទោះបីជាយ៉ាងណាក៏ដោយ ផ្ទុយទៅនឹងការកើនឡើងនៃសន្ទស្សន៍ផលិតកម្មឧស្សាហកម្ម (IIP) សន្ទស្សន៍ PMI ដែលជារង្វាស់នៃទំនុកចិត្តអាជីវកម្មបានបន្តនៅខាងក្រោមកម្រិត 50 ចំណុចក្នុងខែមិថុនា ដោយឈានដល់ត្រឹមតែ 48.9 ពិន្ទុប៉ុណ្ណោះ។ នេះបង្ហាញថាអាជីវកម្មនៅតែប្រុងប្រយ័ត្នចំពោះទស្សនវិស័យនៃការបញ្ជាទិញ ជាពិសេសនៅពេលដែលចំនួននៃការបញ្ជាទិញនាំចេញថ្មីបានថយចុះសម្រាប់រយៈពេលប្រាំបីខែជាប់ៗគ្នា ដែលជាការធ្លាក់ចុះលឿនបំផុតក្នុងរយៈពេលពីរឆ្នាំចុងក្រោយនេះ។ ទោះបីជាទិន្នផលនៅតែរក្សាបានក៏ដោយ ប្រសិនបើតម្រូវការមិនប្រសើរឡើង អាជីវកម្មអាចប្រឈមនឹងសម្ពាធក្នុងការបន្ថយល្បឿនក្នុងពេលខាងមុខនេះ។

ការនាំចេញរីកចម្រើន ប៉ុន្តែប្រឈមមុខនឹងបញ្ហាពន្ធ

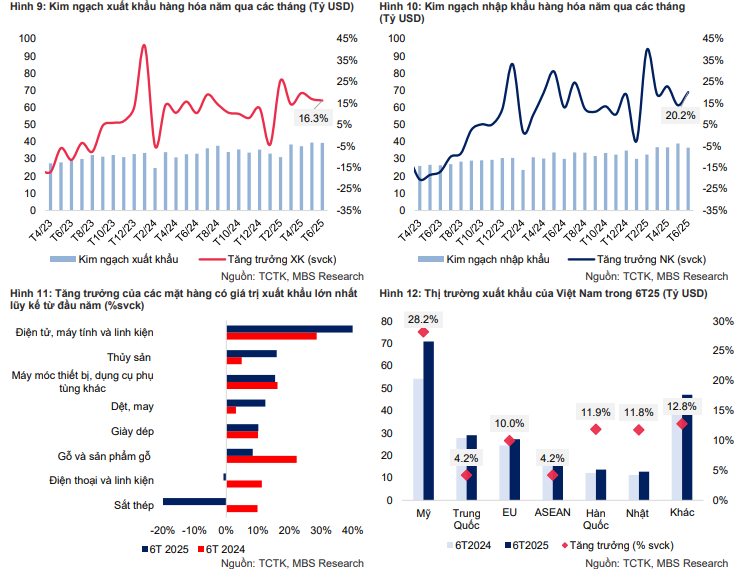

សកម្មភាពនាំចូល-នាំចេញបន្តដើរតួនាទីយ៉ាងសំខាន់ក្នុង សេដ្ឋកិច្ច វៀតណាមជាមួយនឹងកំណើនពីរខ្ទង់ក្នុងឆមាសទីមួយនៃឆ្នាំ 2025។ ចំណូលនៃការនាំចេញក្នុងខែមិថុនាបានកើនឡើងដល់ 39.5 ពាន់លានដុល្លារអាមេរិក កើនឡើងយ៉ាងខ្លាំង 16.3% ក្នុងរយៈពេលដូចគ្នា ទោះបីជាធ្លាក់ចុះបន្តិច 0.3% បើធៀបនឹងខែមុន។ កម្លាំងជំរុញចម្បងបានមកពីធាតុដែលមានអត្រាកំណើនដ៏ទម្លាយដូចជា៖ ប្រដាប់ប្រដាក្មេងលេង និងឧបករណ៍កីឡា (+145.6%) សរសៃវាយនភ័ណ្ឌ និងអំបោះ (+73.4%) និងអេឡិចត្រូនិច - កុំព្យូទ័រ - គ្រឿងបន្លាស់ (+40.9%) ។

ទីផ្សារសហរដ្ឋអាមេរិកនៅតែបន្តជាការគាំទ្រដ៏សំខាន់សម្រាប់ការនាំចេញរបស់វៀតណាមដែលឈានដល់ 13.7 ពាន់លានដុល្លារក្នុងខែមិថុនា ដែលស្មើនឹង 35% នៃចំណូលសរុប កើនឡើង 33% yoy ។ ការកើនឡើងយ៉ាងខ្លាំងនេះកើតចេញពីរលកនៃការនាំចូលពីអាជីវកម្មអាមេរិកក្នុងអំឡុងពេលពន្យាពេលពន្ធរយៈពេល 90 ថ្ងៃ។ ដោយសារតែនោះ អតិរេកពាណិជ្ជកម្មវៀតណាម-អាមេរិកក្នុងខែមិថុនាបានឡើងដល់ ១២,១ ពាន់លានដុល្លារ កើនឡើង ៣៣,៤%។

ក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំ 2025 ការនាំចេញសរុបបានឈានដល់ 219.83 ពាន់លានដុល្លារអាមេរិក (+14.4%) ជាមួយនឹងក្រុមផលិតផលនាំមុខគេរួមមាន: ប្រដាប់ប្រដាក្មេងលេង និង កីឡា (+103.4%) គ្រឿងអេឡិចត្រូនិច - កុំព្យូទ័រ - គ្រឿងបន្លាស់ (+40%) និងផលិតផលដែក និងដែក (+31.6%)។ ផ្ទុយទៅវិញ ផលិតផលសំខាន់ៗមួយចំនួនបានកត់ត្រាការថយចុះយ៉ាងខ្លាំងដូចជា៖ ដែក និងដែក (-22.5%) វត្ថុធាតុដើមប្លាស្ទិក (-14%) និងកាមេរ៉ា - ឧបករណ៍ថតសំឡេង (-12.8%) ។

បើនិយាយពីទីផ្សារវិញ សហរដ្ឋអាមេរិកនៅតែជាទីផ្សារនាំចេញដ៏ធំបំផុតរបស់វៀតណាម ជាមួយនឹងចំណូលប៉ាន់ស្មាន 70.9 ពាន់លានដុល្លារអាមេរិក (+28.2%)។ សហភាពអឺរ៉ុប និងចិនបានឈានដល់ 27.3 ពាន់លានដុល្លារអាមេរិក (+10%) និង 29.1 ពាន់លានដុល្លារ (+4.2%) រៀងគ្នា។

ទោះជាយ៉ាងណាក៏ដោយ អ្នកជំនាញបានព្រមានថា កំណើននេះអាចធ្លាក់ចុះយ៉ាងខ្លាំងនៅក្នុងឆមាសទីពីរនៃឆ្នាំនេះ នៅពេលដែលកិច្ចព្រមព្រៀងពន្ធវៀតណាម និងសហរដ្ឋអាមេរិកចូលជាធរមានចាប់ពីខែសីហា។ តាមនោះ ទំនិញដែលនាំចេញដោយផ្ទាល់ពីវៀតណាមនឹងត្រូវបង់ពន្ធ ២០% ខណៈទំនិញឆ្លងកាត់នឹងត្រូវបង់ពន្ធរហូតដល់ ៤០%។ នេះគឺជាអត្រាពន្ធទាបជាងដៃគូប្រកួតប្រជែងក្នុងតំបន់ ប៉ុន្តែនៅតែគ្រប់គ្រាន់ដើម្បីផ្លាស់ប្តូរយុទ្ធសាស្ត្រនាំចូលរបស់អាជីវកម្មបរទេសជាច្រើន។

ជាការពិត ការបញ្ជាទិញនាំចេញបានធ្លាក់ចុះក្នុងរយៈពេលប្រាំបីខែជាប់គ្នា (យោងទៅតាម S&P June PMI) ដែលបង្ហាញថា របាំងពន្ធកំពុងចាប់ផ្តើមថ្លឹងថ្លែងលើទំនុកចិត្តអាជីវកម្ម និងផែនការផលិតកម្ម។ លើសពីនេះទៀត ភាពមិនច្បាស់លាស់ជុំវិញនិយមន័យនៃ "ទំនិញឆ្លងកាត់" និងច្បាប់នៃប្រភពដើមនឹងត្រូវការពេលវេលាដើម្បីជម្រះ ដែលបណ្តាលឱ្យអ្នកនាំចូលពន្យារពេលការបញ្ជាទិញថ្មីជាបណ្តោះអាសន្ន។

ដូច្នេះ MBS ព្យាករណ៍ថាកំណើននៃការនាំចេញពេញមួយឆ្នាំ 2025 នឹងមានត្រឹមតែប្រហែល 9% - 10% ទាបជាងអត្រាកំណើន 14.4% ក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំ។

ការវិនិយោគផ្ទាល់ពីបរទេស និងការវិនិយោគសាធារណៈ ជំរុញសេដ្ឋកិច្ចយ៉ាងខ្លាំង

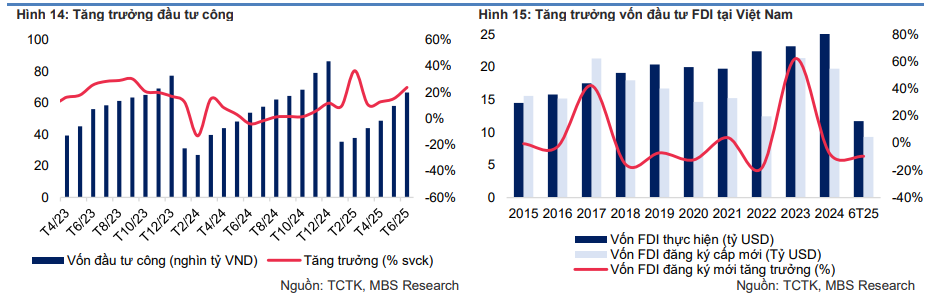

នៅក្នុងរូបភាពកំណើនដ៏គួរឱ្យចាប់អារម្មណ៍នៃឆមាសទីមួយនៃឆ្នាំ 2025 លំហូរទុនវិនិយោគបន្តដើរតួនាទីយ៉ាងសំខាន់ជា "បន្ទះចាប់ផ្តើម" ទាំងពីវិស័យបរទេស និងថវិកាក្នុងស្រុក។

ស្ថិតិបង្ហាញថា ក្នុងខែមិថុនា ឆ្នាំ 2025 ដើមទុនវិនិយោគផ្ទាល់ពីបរទេស (FDI) ដែលបានចុះបញ្ជីថ្មីបានកើនឡើងយ៉ាងខ្លាំង 41.9% ក្នុងរយៈពេលដូចគ្នា ខណៈដែលការបោះផ្សាយដើមទុន FDI បានកើនឡើង 8.9% ។ ក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះ ដើមទុន FDI សម្រេចបាន 11.7 ពាន់លានដុល្លារ ដែលជាចំនួនខ្ពស់បំផុតក្នុងរយៈពេល 5 ឆ្នាំចុងក្រោយនេះ ដែលឆ្លុះបញ្ចាំងពីទំនុកចិត្តរយៈពេលវែងរបស់វិនិយោគិនអន្តរជាតិក្នុងបរិយាកាសធុរកិច្ចនៅវៀតណាម។ ទោះបីជាដើមទុនដែលបានចុះបញ្ជីថ្មីសរុបមានត្រឹមតែ 9.3 ពាន់លានដុល្លារអាមេរិក (ធ្លាក់ចុះ 9.6% yoy) ក៏ដោយ ក៏ដើមទុនវិនិយោគបរទេសដែលបានចុះបញ្ជីសរុប (រាប់បញ្ចូលទាំងដើមទុនដែលបានផ្តល់ កែសម្រួល និងរួមចំណែកថ្មីដើម្បីទិញភាគហ៊ុន) បានឈានដល់ 21.52 ពាន់លានដុល្លារអាមេរិក ដែលជាការកើនឡើងយ៉ាងខ្លាំង 32.6% ធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។

គួរកត់សម្គាល់ថា ឧស្សាហកម្មកែច្នៃ និងផលិតកម្មបានបន្តជា “ទិសដៅមាស” សម្រាប់លំហូរមូលធន FDI ដែលទាក់ទាញបានរហូតដល់ 9.56 ពាន់លានដុល្លារអាមេរិក ស្មើនឹង 81.6% នៃដើមទុនវិនិយោគសរុប។ នេះគឺជាសញ្ញាវិជ្ជមានដែលបង្ហាញថា វៀតណាមនៅតែរក្សាជំហររបស់ខ្លួនជាមជ្ឈមណ្ឌលផលិតកម្មនៅក្នុងខ្សែសង្វាក់ផ្គត់ផ្គង់ក្នុងតំបន់។ លើសពីនេះ អចលនទ្រព្យបានទាក់ទាញ 932.2 លានដុល្លារអាមេរិក (ស្មើនឹង 8%) និងផ្នែកថាមពល - អគ្គិសនី ឧស្ម័ន ទឹក និងម៉ាស៊ីនត្រជាក់ ការចែកចាយបានឈានដល់ 444.7 លានដុល្លារ (ស្មើនឹង 3.8%) ។

ទន្ទឹមនឹងការវិនិយោគផ្ទាល់ពីបរទេស ការវិនិយោគសាធារណៈក៏បានបង្កើនល្បឿនយ៉ាងខ្លាំង ដែលបង្កើតជាកម្លាំងចលករដ៏សំខាន់សម្រាប់កំណើនសេដ្ឋកិច្ច។ ក្នុងខែមិថុនា ដើមទុនវិនិយោគដែលបានអនុវត្តពីថវិការដ្ឋត្រូវបានប៉ាន់ប្រមាណថាមានចំនួន 66.600 ពាន់លានដុង (+23.8% y/y)។ ក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះ តួលេខនេះឈានដល់ 291.100 ពាន់លានដុង សម្រេចបាន 31.7% នៃផែនការប្រចាំឆ្នាំ និងកើនឡើង 19.8% ក្នុងរយៈពេលដូចគ្នានេះ។ ការពន្លឿនការបញ្ចេញដើមទុនវិនិយោគសាធារណៈក្នុងបរិបទនៃការនាំចេញអាចធ្លាក់ចុះដោយសារផលប៉ះពាល់នៃពន្ធគយត្រូវបានចាត់ទុកថាជាជំហានយុទ្ធសាស្ត្រ ទាំងការលើកកម្ពស់កំណើនរយៈពេលខ្លី និងគាំទ្រដល់ការអភិវឌ្ឍន៍ហេដ្ឋារចនាសម្ព័ន្ធរយៈពេលមធ្យម និងរយៈពេលវែង។

ការរួមផ្សំគ្នារវាងលំហូរ FDI ដែលមានគុណភាពខ្ពស់ផ្តោតលើការផលិត និងបច្ចេកវិទ្យា រួមជាមួយនឹងការបង្កើនធនធានវិនិយោគសាធារណៈ កំពុងជួយវៀតណាមកសាងមូលដ្ឋានគ្រឹះដ៏រឹងមាំសម្រាប់កំណើនប្រកបដោយនិរន្តរភាព និងភាពធន់ទ្រាំទៅនឹងហានិភ័យខាងក្រៅ។

អតិផរណាដែលស្ថិតក្រោមការគ្រប់គ្រង ផលប៉ះពាល់ពីតម្លៃម្ហូបអាហារ និងអគ្គិសនី

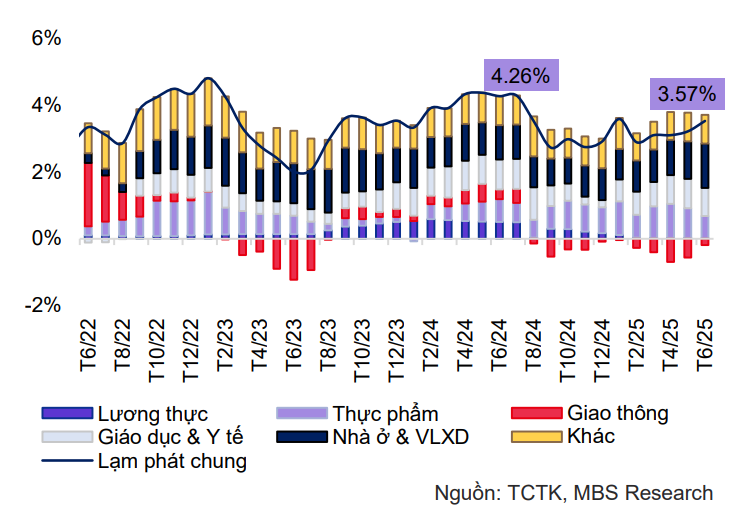

នៅខែមិថុនា ឆ្នាំ 2025 សន្ទស្សន៍តម្លៃទំនិញប្រើប្រាស់ (CPI) បានកើនឡើង 0.48% ធៀបនឹងខែមុន និង 3.57% បើធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន ដែលជាកម្រិតខ្ពស់បំផុតក្នុងរយៈពេល 5 ខែ។ សម្ពាធអតិផរណាភាគច្រើនបានមកពីក្រុមចំនួនបី៖ លំនៅដ្ឋាន និងសម្ភារសំណង់ (+7.2% y/y) ដោយសារការកើនឡើងតម្លៃអគ្គិសនី និងសម្ភារៈបញ្ចូល។ អាហារ (+3.2%) ដោយសារការកើនឡើងយ៉ាងខ្លាំងនៃតម្លៃសាច់ជ្រូកដោយសារកង្វះការផ្គត់ផ្គង់។ និង ការថែទាំសុខភាព (+13.6%) ដោយសារតែការកែតម្រូវតម្លៃសេវាកម្ម។

ទោះបីជា CPI នៅក្នុងខែមិថុនាបានកើនឡើងយ៉ាងឆាប់រហ័សក៏ដោយអតិផរណាជាមធ្យមក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះនៅតែត្រូវបានគ្រប់គ្រងនៅ 3.3% - ទាបជាងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2024 (4.1%) ដោយសារការថយចុះយ៉ាងខ្លាំងនៃតម្លៃសាំង (-12.6% y/y) ។ អតិផរណាស្នូលក្នុងរយៈពេលដូចគ្នាក៏បានកើនឡើងត្រឹមតែ 3.1% ប៉ុណ្ណោះ។

នៅក្នុងការព្យាករណ៍របស់ខ្លួន MBS បាននិយាយថា CPI ជាមធ្យមក្នុងឆ្នាំ 2025 នឹងកើនឡើងប្រហែល 3.5% ដែលទាបជាងគោលដៅគ្រប់គ្រងអតិផរណារបស់រដ្ឋាភិបាលពី 4.5% ទៅ 5% ។ ទស្សនវិស័យវិជ្ជមាននេះគឺផ្អែកលើការរំពឹងទុកថាតម្លៃប្រេងពិភពលោកនឹងនៅតែមានតម្លៃ 70 ដុល្លារ/បារ៉ែល (ទាបជាងនៅឆ្នាំ 2024) ការផ្គត់ផ្គង់អង្ករច្រើនក្រៃលែងបន្ទាប់ពីប្រទេសឥណ្ឌាបានលុបចោលការហាមឃាត់ការនាំចេញរបស់ខ្លួន និងគោលនយោបាយមិនគិតថ្លៃសិក្សាចាប់ពីថ្នាក់មត្តេយ្យដល់វិទ្យាល័យដែលចាប់ផ្តើមក្នុងឆ្នាំសិក្សា 2025-2026 ។

ទោះជាយ៉ាងណាក៏ដោយ សម្ពាធនៅតែមាននៅពេលដែលតម្លៃសាច់ជ្រូកបន្តកើនឡើងយ៉ាងខ្លាំង តម្លៃអគ្គិសនីអាចនឹងត្រូវបានកែសម្រួលបន្ថែមទៀតដោយសារតែការផ្លាស់ប្តូរទៅជាថាមពលកកើតឡើងវិញ ហើយតម្លៃដែកត្រូវបានគេរំពឹងថានឹងកើនឡើងប្រហែល 3% ដោយសារតម្រូវការសំណង់រឹងមាំ និងវិធានការប្រឆាំងនឹងការបង្កាត់ថ្លៃដើម។ ហានិភ័យភូមិសាស្ត្រនយោបាយក៏អាចរំខានដល់ខ្សែសង្វាក់ផ្គត់ផ្គង់ និងជំរុញតម្លៃទំនិញដែលបណ្តាលឱ្យមានអតិផរណានាំចូល។

សរុបមក ទោះបីជាកម្រិតតម្លៃមាននិន្នាការកើនឡើងបន្តិចម្ដងទៀតក៏ដោយ អតិផរណាពេញមួយឆ្នាំនៅតែត្រូវបានគេវាយតម្លៃថាស្ថិតនៅក្រោមការគ្រប់គ្រង ប្រសិនបើកត្តាគាំទ្រនៅតែបន្តរក្សា។

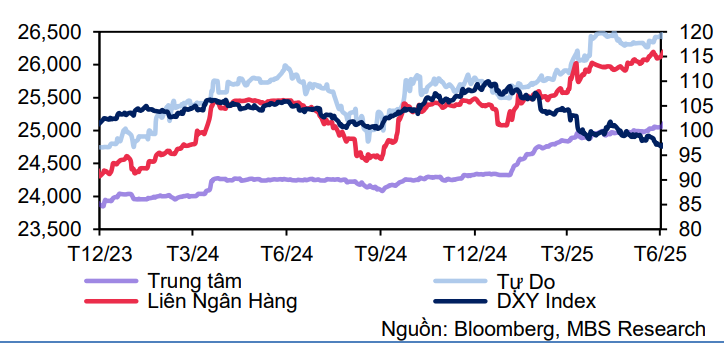

USD ចុះខ្សោយជាសាកល ប៉ុន្តែមិន "ចុះត្រជាក់" អត្រាប្តូរប្រាក់ក្នុងស្រុកទេ។

នៅខែមិថុនា ឆ្នាំ 2025 អត្រាប្តូរប្រាក់ USD/VND បានបន្តឡើងដល់ចំណុចកំពូលថ្មីមួយ បើទោះបីជា USD បានធ្លាក់ចុះយ៉ាងខ្លាំងនៅក្នុងទីផ្សារអន្តរជាតិក៏ដោយ។ សន្ទស្សន៍ DXY បានធ្លាក់ចុះ 12% នៅក្នុងឆមាសទីមួយនៃឆ្នាំនេះ ដែលជាការធ្លាក់ចុះដ៏អាក្រក់បំផុតចាប់តាំងពីឆ្នាំ 1973 - ដោយសារតែការរំពឹងទុកថា Fed នឹងចាប់ផ្តើមកាត់បន្ថយអត្រាការប្រាក់នៅក្នុងត្រីមាសទីបី។ ទោះយ៉ាងណាក៏ដោយ នៅប្រទេសវៀតណាម អត្រាប្តូរប្រាក់អន្តរធនាគារនៅតែកើនឡើង 2.6% បើធៀបនឹងដើមឆ្នាំ ដល់ 26,118 ដុង/ដុល្លារ។ នៅក្នុងទីផ្សារសេរី តម្លៃ USD លើសពី 26,400 ដុង។

សម្ពាធអត្រាប្តូរប្រាក់ភាគច្រើនមកពីកត្តាខាងក្នុង។ តម្រូវការរូបិយប័ណ្ណបរទេសបានកើនឡើងយ៉ាងខ្លាំងដោយសារតែការនាំចូលកើនឡើង ខណៈដែលការនាំចេញមានការថយចុះ ដែលបណ្តាលឱ្យអតិរេកពាណិជ្ជកម្មរួមតូច។ រតនាគាររដ្ឋបន្តទិញប្រាក់ដុល្លារក្នុងទ្រង់ទ្រាយធំ ដោយបង្ហូរសាច់ប្រាក់ពីទីផ្សារ។ លើសពីនេះ គម្លាតអត្រាការប្រាក់ VND-USD កាន់តែធំ លំហូរ FDI នៅទ្រឹង និងភាពខុសគ្នានៃតម្លៃមាសក្នុងស្រុក និងអន្តរជាតិក៏បានរួមចំណែកដល់ភាពតានតឹងនៃអត្រាប្តូរប្រាក់ផងដែរ។

ទោះបីជា USD ត្រូវបានគេព្យាករណ៍ថានឹងបន្តធ្លាក់ចុះនៅក្នុងឆមាសទីពីរនៃឆ្នាំ 2025 ជាពិសេសនៅពេលដែល Fed ចូលទៅក្នុងវដ្តកាត់បន្ថយអត្រាការប្រាក់ (អាចទៅ 4%) ក៏ដោយ កត្តាខាងក្នុងនៃសេដ្ឋកិច្ចវៀតណាម - ពីភាពខុសគ្នានៃអត្រាការប្រាក់ ការកើនឡើងតម្រូវការរូបិយប័ណ្ណបរទេស ឱនភាពពាណិជ្ជកម្ម រហូតដល់លំហូរមូលធនដែលមិនទាន់សម្រេច - សុទ្ធតែរួមចំណែកដល់ការកើនឡើងនៃអត្រាប្តូរប្រាក់។ អត្រាប្តូរប្រាក់ជាមធ្យមសម្រាប់ពេញមួយឆ្នាំនៃឆ្នាំ 2025 ត្រូវបានព្យាករណ៍ថានឹងប្រែប្រួលក្នុងចន្លោះពី 26,600 - 26,750 ដុង/ដុល្លារអាមេរិក ដែលស្មើនឹងការកើនឡើងប្រហែល 4.5% - 5% បើធៀបនឹងដើមឆ្នាំ។

ការកើនឡើងនៃអត្រាប្តូរប្រាក់ VND/USD ប្រសិនបើអូសបន្លាយ អាចប៉ះពាល់ដល់ថ្លៃដើមនាំចូល តម្លៃធាតុចូលផលិតកម្ម និងអតិផរណាក្នុងស្រុក។ ទោះយ៉ាងណាក៏ដោយ ប្រសិនបើគ្រប់គ្រងបានល្អតាមរយៈឧបករណ៍គ្រប់គ្រង ដូចជាការចេញវិក្កយបត្ររតនាគារ អន្តរាគមន៍ទីផ្សារបើកចំហ (OMO) និងការសម្របសម្រួលយ៉ាងជិតស្និទ្ធរវាងធនាគាររដ្ឋ និងក្រសួងហិរញ្ញវត្ថុ នោះអត្រាប្តូរប្រាក់អាចស្ថិតនៅក្នុងជួរនៃស្ថិរភាពម៉ាក្រូសេដ្ឋកិច្ច។ ក្នុងបរិបទនៃភាពមិនច្បាស់លាស់ជាច្រើនក្នុងសេដ្ឋកិច្ចពិភពលោក ស្ថិរភាពអត្រាប្តូរប្រាក់នៅតែបន្តជាអាទិភាពមួយក្នុងចំណោមអាទិភាពធំបំផុតក្នុងការពង្រឹងទំនុកចិត្តលើមូលដ្ឋានសេដ្ឋកិច្ចរបស់វៀតណាមក្នុងឆមាសទីពីរនៃឆ្នាំនេះ។

ជាមួយនឹងមូលដ្ឋានគ្រឹះម៉ាក្រូសេដ្ឋកិច្ចស្ថិរភាព ការងើបឡើងវិញយ៉ាងច្បាស់លាស់ក្នុងផលិតកម្ម ការនាំចេញ និងការប្រើប្រាស់នៅតែរក្សាសន្ទុះកំណើន និងគោលនយោបាយគាំទ្ររូបិយវត្ថុ និងសារពើពន្ធដ៏រឹងមាំ MBS ជឿជាក់ថា វៀតណាមកំពុងប្រឈមមុខនឹងឱកាសដ៏ល្អដើម្បីសម្រេចបាននូវកំណើន GDP ពី 7.9% - 8.1% ក្នុងឆ្នាំ 2025។ ទោះបីជាការនាំចេញអាចនឹងធ្លាក់ចុះ ហើយអត្រាប្តូរប្រាក់នៅតែប្រឈមមុខនឹងបញ្ហាប្រឈមជាច្រើនក្នុងដំណើរការផលិតកម្ម និងការទូទាត់សំណង។ ឧស្សាហកម្ម អត្រាការប្រាក់ទាប រួមជាមួយនឹងការងើបឡើងវិញនៃការប្រើប្រាស់ក្នុងស្រុកនឹងបន្តជាកត្តាជំរុញដ៏សំខាន់សម្រាប់សេដ្ឋកិច្ចវៀតណាមដើម្បីរក្សាកំណើនក្នុងឆមាសទីពីរនៃឆ្នាំនេះ។

ប្រភព៖ https://baolamdong.vn/mbs-ky-vong-gdp-nam-2025-se-tang-7-9-8-1-nho-day-manh-von-dau-tu-cong-va-dau-tu-tu-nhan-384054.html

![[រូបថត] ប្រធានរដ្ឋសភាចូលរួមសិក្ខាសាលា "ការកសាង និងប្រតិបត្តិការមជ្ឈមណ្ឌលហិរញ្ញវត្ថុអន្តរជាតិ និងអនុសាសន៍សម្រាប់វៀតណាម"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

Kommentar (0)