ក្នុងនាមជាធនាគារតែមួយគត់នៅក្នុងប្រព័ន្ធធនាគារដែលមានភាគហ៊ុនដែលបានចុះបញ្ជីនៅលើ HoSE ក្នុងរយៈពេល 6 ខែកន្លងមកនេះ ធនាគារណាមអេនៅតែបន្តបញ្ជាក់ពីការអភិវឌ្ឍន៍ប្រកបដោយនិរន្តរភាពរបស់ខ្លួនជាមួយនឹងលទ្ធផលប្រតិបត្តិការវិជ្ជមាន។ ជាពិសេស ប្រាក់ចំណេញមុនបង់ពន្ធក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំ 2024 បានបំបែកដោយឈានដល់ជាង 2.200 ពាន់លានដុង (បំពេញជាង 55% នៃផែនការឆ្នាំ 2024) ទ្រព្យសកម្មសរុបរបស់ធនាគារ Nam A សម្រេចបានជាង 228.000 ពាន់លានដុង (បំពេញបាន 98.7% នៃផែនការឆ្នាំ 2024) របស់ធនាគាររដ្ឋ លើសពីសូចនាករសុវត្ថិភាពស្តីពីសុវត្ថិភាពធនាគារ។

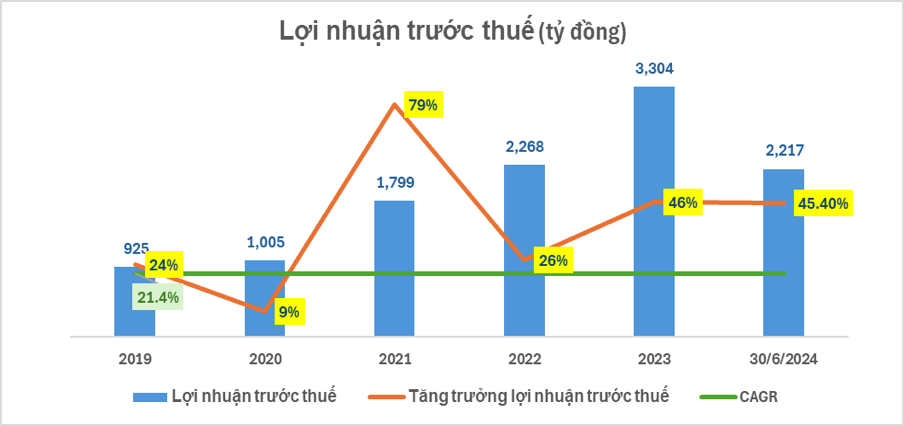

ជាក់ស្តែង ប្រាក់ចំណេញមុនការបង់ពន្ធរបស់ធនាគារ Nam A ក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំ 2024 ឈានដល់ 2.217 ពាន់លានដុង (កើនឡើង 45.4% ធៀបនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2023 ដែលសម្រេចបាន 55.4% នៃផែនការឆ្នាំ 2024)។ គិតត្រឹមថ្ងៃទី 30 ខែមិថុនា ឆ្នាំ 2024 ទ្រព្យសកម្មសរុបរបស់ធនាគារ Nam A បានកើនឡើងដល់ជាង 228.000 ពាន់លានដុង (កើនឡើង 14.3% ធៀបនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2023 ដែលសម្រេចបាន 98.7% នៃផែនការឆ្នាំ 2024)។

មូលធនដែលបានគៀងគរពីប្រជាពលរដ្ឋ និងអង្គការ សេដ្ឋកិច្ច មានកំណើនល្អ ឈានដល់ជិត ១៧៣.០០០ ពាន់លានដុង (កើនឡើងជាង ៩.៤% ធៀបនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ ២០២៣ សម្រេចបាន ៩៧.១% នៃផែនការឆ្នាំ ២០២៤)។ ប្រាក់កម្ចីអតិថិជនឆ្នើមបានកើនឡើងស្របតាមដែនកំណត់កំណើនឥណទានដែលត្រូវបានផ្តល់អាជ្ញាប័ណ្ណដោយធនាគាររដ្ឋ ឈានដល់ជិត 157,000 ពាន់លានដុង (កើនឡើង 21.2% ធៀបនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2023)...

គួរកត់សម្គាល់ថានេះគឺជាត្រីមាសទីពីរជាប់ៗគ្នាដែលធនាគារ Nam A បានកត់ត្រាប្រាក់ចំណេញលើសពី 1,000 ពាន់លានដុង/ត្រីមាស។ ក្នុងនោះ ចំណូលការប្រាក់សុទ្ធបានកើនឡើង ៨៣៤ ពាន់លានដុង ស្មើនឹងការកើនឡើង ២៧% បើធៀបនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ ២០២៣។

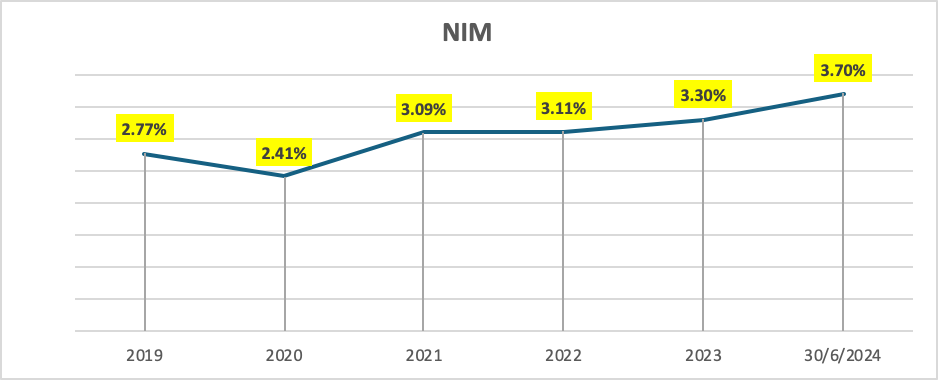

ចំណុចវិជ្ជមានគឺថា NIM របស់ធនាគារ Nam A បានកើនឡើងយ៉ាងល្អនៅ 3.7% នៅក្នុងបរិបទនៃការដាក់ប្រាក់បញ្ញើរួមតូច និងអត្រាការប្រាក់កម្ចី ដោយសារដំណោះស្រាយដ៏ល្អប្រសើរសម្រាប់រចនាសម្ព័ន្ធទ្រព្យសកម្មដែលបង្កើតប្រាក់ចំណេញ និងរចនាសម្ព័ន្ធកៀរគរ។

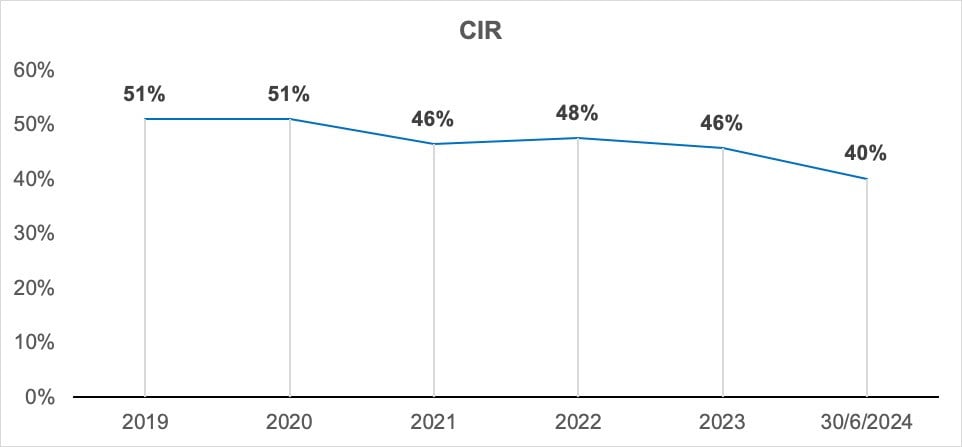

សមាមាត្រចំណាយ / ប្រាក់ចំណូលប្រតិបត្តិការសរុប (CIR) របស់ NAB នៅក្នុងត្រីមាសទី 2 ឆ្នាំ 2024 បានប្រសើរឡើងប្រកបដោយប្រសិទ្ធភាព ដោយត្រីមាសទីពីរ CIR ឈានដល់ 40% ដែលជាកម្រិតទាបបំផុតក្នុងរយៈពេល 5 ឆ្នាំកន្លងមកនេះ។

អស់ជាច្រើនឆ្នាំមកនេះ ធនាគារណាមអេបាននិងកំពុងផ្លាស់ប្តូរយ៉ាងខ្លាំងតាមប្រព័ន្ធឌីជីថល និងពង្រីកប្រតិបត្តិការរបស់ខ្លួននៅទូទាំងប្រទេស។ ទោះបីជាការចំណាយប្រតិបត្តិការបានកើនឡើងក៏ដោយ CIR បានប្រសើរឡើងបន្តិចម្តង ៗ ក្នុងរយៈពេលជាច្រើនឆ្នាំ។

ជាងនេះទៅទៀត ធនាគារណាមអេ អនុលោមតាមសូចនាករសាច់ប្រាក់ងាយស្រួល ដោយបញ្ចប់ការអនុវត្តស្តង់ដារគ្រប់គ្រងហានិភ័យស្របតាមស្តង់ដារ Basel III ។ អនុបាតភាពគ្រប់គ្រាន់នៃដើមទុន (CAR) ឈានដល់ជាង 11.38% (អប្បបរមាតាមការកំណត់ដោយធនាគាររដ្ឋគឺ 8%)។ អនុបាតប្រាក់កម្ចីទៅនឹងប្រាក់បញ្ញើ (LDR) ឈានដល់ 76.06% (អតិបរមាដែលកំណត់ដោយធនាគាររដ្ឋគឺ 85%) ។ សមាមាត្រទុនបំរុងសាច់ប្រាក់ (LCR) គឺ 17.35% (អប្បបរមាដែលកំណត់ដោយធនាគាររដ្ឋគឺ 10%) ។ អនុបាតសមត្ថភាពទូទាត់រយៈពេល 30 ថ្ងៃ (VND) ឈានដល់ជាង 73.41% (អប្បបរមាតាមការកំណត់ដោយធនាគាររដ្ឋគឺ 50%) ។ អនុបាតមូលធនរយៈពេលខ្លីសម្រាប់កម្ចីរយៈពេលមធ្យម និងវែងគឺ 14.13% (អតិបរមាដែលកំណត់ដោយធនាគាររដ្ឋគឺក្រោម 30%)។ ធនាគារណាមអេ នៅតែរក្សាបាននូវយុទ្ធសាស្រ្តសាច់ប្រាក់ងាយស្រួលមានស្ថិរភាព និងសុវត្ថិភាព។ បំណុលអាក្រក់ត្រូវបានគ្រប់គ្រងបានល្អយោងទៅតាមបទប្បញ្ញត្តិរបស់ធនាគាររដ្ឋ (ធ្លាក់ចុះ 0.15 ភាគរយធៀបនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2023)។

នៅក្នុងត្រីមាសទី 1 និងទី 2 ធនាគារណាមអេបានធ្វើឱ្យមានសញ្ញាសំខាន់ៗជាច្រើននៅក្នុងទីផ្សារដូចជា៖ ការផ្តល់ចំណាត់ថ្នាក់ឥណទានរបស់ធនាគារណាមអេរបស់ Moody's បានធ្វើឱ្យប្រសើរឡើងជា 2 ប្រភេទ៖ គុណភាពទ្រព្យសកម្មពី B3 ដល់ B2 និងសន្ទស្សន៍ប្រាក់ចំណេញនិងប្រាក់ចំណេញពី B2 ដល់ B1 និងចំណាត់ថ្នាក់អ្នកចេញជាមួយនឹងទស្សនវិស័យ "ស្ថិរភាព" ។ ការអភិវឌ្ឍន៍ឥណទានបៃតងគឺជាសកម្មភាពសំខាន់មួយដែលធនាគារណាមអេបានអនុវត្តយ៉ាងសកម្ម និងបានបញ្ចប់ការប្រគល់ប្រព័ន្ធគ្រប់គ្រងហានិភ័យបរិស្ថាន និងសង្គម ESMS ជាមួយ Pacific Risk Advisors LTD (PRA) ដែលជាការបោះជំហានដ៏សំខាន់មួយក្នុងការអនុវត្ត និងធ្វើឱ្យសសរស្តម្ភដ៏ល្អឥតខ្ចោះដើម្បីឈានទៅដល់កម្រិត 5...

តំណាងធនាគារ Nam A បាននិយាយថា “ក្នុងបរិបទប្រកួតប្រជែងនៃទីផ្សារ ធនាគារ Nam A បានអនុវត្តយុទ្ធសាស្ត្រត្រឹមត្រូវ ជាមួយនឹងការសម្របខ្លួនខ្ពស់ ដើម្បីបង្កើតសន្ទុះសម្រាប់កំណើនប្រកបដោយនិរន្តរភាពក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំ 2024។ នេះក៏ជាការសន្និដ្ឋានដ៏សំខាន់សម្រាប់ធនាគារ Nam A ដើម្បីបំពេញគោលដៅរបស់ខ្លួនសម្រាប់ឆ្នាំ ឆាប់សម្រេចបាននូវយុទ្ធសាស្ត្រចូលជាធនាគារខ្លាំងបំផុតទាំង 15 នៅវៀតណាម”។

ហ៊ុយញូ

ប្រភព៖ https://vietnamnet.vn/nam-a-bank-sap-can-dich-nhieu-chi-tieu-kinh-doanh-quan-trong-nam-2024-2308091.html

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ចូលរួមពិធីប្រគល់ពានរង្វាន់សារព័ត៌មានជាតិលើកទី៥ ស្តីពីការទប់ស្កាត់ និងប្រឆាំងអំពើពុករលួយ កាកសំណល់ និងអវិជ្ជមាន](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761881588160_dsc-8359-jpg.webp)

![[រូបថត] ដាណាង៖ ទឹកស្រកបន្តិចម្តងៗ អាជ្ញាធរមូលដ្ឋានទាញយកប្រយោជន៍ពីការសម្អាត](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761897188943_ndo_tr_2-jpg.webp)

Kommentar (0)