|

| ប្រាក់ចំណូលមិនមែនការប្រាក់គឺជាចំណុចភ្លឺបំផុតមួយនៃឧស្សាហកម្មធនាគារនៅក្នុងឆមាសទីមួយនៃឆ្នាំ 2025។ |

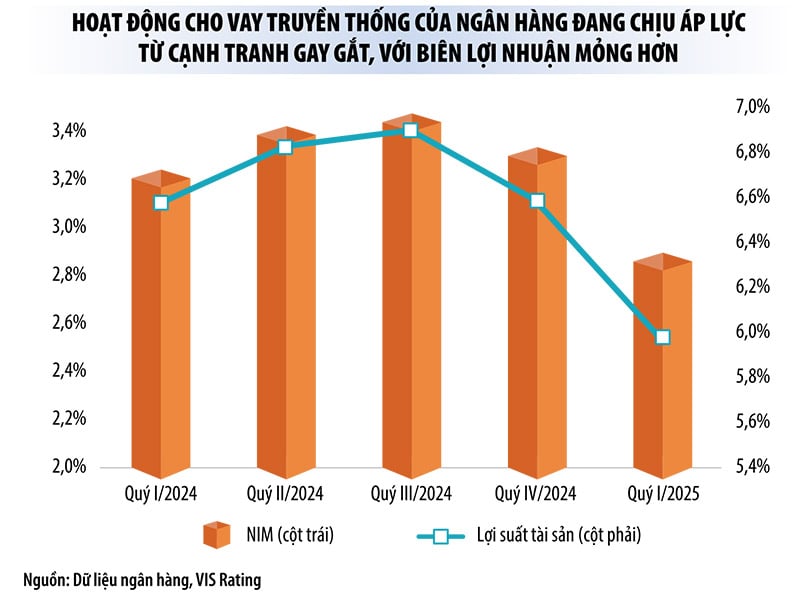

ការកើនឡើងយ៉ាងខ្លាំងនៃប្រាក់ចំណូលដែលមិនមានការប្រាក់បានធ្លាក់ចុះក្នុងអត្រាការប្រាក់សុទ្ធ

របាយការណ៍ហិរញ្ញវត្ថុត្រីមាសទី 2 ឆ្នាំ 2025 បង្ហាញថានៅក្នុងឆមាសទីមួយនៃឆ្នាំនេះ ប្រាក់ចំណូលដែលមិនមានការប្រាក់គឺជាចំណុចភ្លឺបំផុតមួយនៅក្នុងឧស្សាហកម្មធនាគារ។

ជាឧទាហរណ៍ នៅACB ប្រាក់ចំណូលប្រតិបត្តិការសរុបក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំបានកើនឡើងគួរឱ្យកត់សម្គាល់បើធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន សូម្បីតែប្រាក់ចំណូលការប្រាក់សុទ្ធបានថយចុះ 5.7% ប៉ុន្តែប្រាក់ចំណូលមិនមែនការប្រាក់បានកើនឡើងជិត 40% ដោយសារការរួមចំណែកដ៏ធំពីការជួញដូររូបិយប័ណ្ណបរទេស ការជួញដូរមូលបត្រវិនិយោគ ការប្រមូលបំណុល និងការដោះស្រាយហានិភ័យ។

ដូចគ្នាដែរនៅ VIB ប្រាក់ចំណូលការប្រាក់សុទ្ធក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះបានថយចុះជាង 11% ខណៈដែលប្រាក់ចំណូលមិនមែនការប្រាក់កើនឡើងជិត 20% ។ នៅ LPBank ប្រាក់ចំណូលការប្រាក់សុទ្ធបានថយចុះ 1.3% ខណៈពេលដែលប្រាក់ចំណូលមិនមានការប្រាក់កើនឡើង 17.3% ។ នៅSHB ប្រាក់ចំណូលការប្រាក់សុទ្ធបានកើនឡើង 53% ខណៈពេលដែលប្រាក់ចំណូលមិនមានការប្រាក់កើនឡើង 163% ។ នៅ MB ប្រាក់ចំណូលមិនមែនការប្រាក់បានកើនឡើង 30% ខណៈពេលដែលប្រាក់ចំណូលការប្រាក់សុទ្ធបានកើនឡើង 22.8% ។

អ្នកវិភាគមកពី SSI Research បាននិយាយថា "នៅក្នុងបរិបទនៃការប្រកួតប្រជែងដ៏ខ្លាំងក្លានៃអត្រាការប្រាក់បញ្ញើ ដែលបណ្តាលឱ្យរឹមការប្រាក់សុទ្ធ (NIM) រួមតូច និងប្រាក់ចំណូលការប្រាក់សុទ្ធស្ថិតនៅក្រោមសម្ពាធ ធនាគារជាច្រើនកំពុងពង្រីកយ៉ាងសកម្មក្នុងការគ្រប់គ្រងទ្រព្យសកម្ម ដើម្បីធ្វើពិពិធកម្មប្រភពចំណូលរបស់ពួកគេ ក្រៅសកម្មភាពឥណទានបែបប្រពៃណី។ នេះអាចក្លាយជានិន្នាការទូទៅក្នុងរយៈពេលមធ្យម" ។

គួរកត់សម្គាល់ថានៅក្នុងឆមាសទីមួយនៃឆ្នាំនេះ ធនាគារជាច្រើនបានកត់ត្រាការកើនឡើងយ៉ាងគំហុកនៃប្រាក់ចំណេញពីសកម្មភាពអាជីវកម្មផ្សេងទៀត សូម្បីតែកើនឡើងជាច្រើនដង ភាគច្រើនដោយសារតែការកើនឡើងនៃការប្រមូលបំណុល និងការដោះស្រាយហានិភ័យ។

ជាពិសេសនៅ Techcombank សកម្មភាពអាជីវកម្មភាគច្រើនបានថយចុះបើធៀបនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2024 ប៉ុន្តែប្រាក់ចំណេញសុទ្ធពីសកម្មភាពផ្សេងទៀតបានកើនឡើង 3.1 ដងធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន (ច្រើនជាង 66% នៃប្រាក់ចំណេញពីផ្នែកនេះបានមកពីបំណុលដែលត្រូវបានដោះស្រាយ)។ នៅ ACB ប្រាក់ចំណេញសុទ្ធពីសកម្មភាពផ្សេងទៀតក៏បានកើនឡើងផងដែរ 2.9 ដង។ នៅ LPBank ប្រាក់ចំណូលពីបំណុលដែលត្រូវបានដោះស្រាយបានកើនឡើង 2.3 ដងធៀបនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2024 ដែលជួយឱ្យប្រាក់ចំណេញសុទ្ធរបស់ធនាគារពីសកម្មភាពផ្សេងទៀតកើនឡើង 2.2 ដង។

នៅ KienlongBank ប្រាក់ចំណេញសុទ្ធពីសកម្មភាពអាជីវកម្មផ្សេងទៀតបានកើនឡើង 3 ដងធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន (ជាពិសេសការប្រមូលបំណុលអាក្រក់ដែលគ្រប់គ្រងដោយការផ្តល់ហានិភ័យបានកើនឡើង 2.8 ដង) ។ តួលេខនេះនៅ SHB បានកើនឡើង 1.5 ដង។ ទន្ទឹមនឹងនេះ VPBank, VIB និង MB បានកត់ត្រាការកើនឡើង 49%, 63% និង 82% រៀងគ្នា។

លោកស្រី Le Thu Uyen អ្នកវិភាគនៅក្រុមហ៊ុនមូលបត្រ VPBank មានប្រសាសន៍ថា ការផ្តល់ភាពស្របច្បាប់នៃដំណោះស្រាយលេខ 42/2017/QH14 របស់រដ្ឋសភាស្តីពីការសាកល្បងការដោះស្រាយបំណុលអាក្រក់របស់ស្ថាប័នឥណទានកំពុងបង្កើតចំណុចរបត់ដ៏សំខាន់មួយក្នុងការគ្រប់គ្រងទ្រព្យសម្បត្តិដែលមានការធានា ដែលជួយធនាគារបង្កើនល្បឿនការប្រមូលដើមទុន។ នេះនឹងជួយធនាគារជាច្រើនបន្តបង្កើនប្រាក់ចំណូលពីបំណុលអាក្រក់ក្នុងពេលខាងមុខ ជាពិសេសធនាគារដែលមានសមាមាត្រឥណទានអ្នកប្រើប្រាស់ច្រើន។

|

ប្រាក់ចំណូលដែលមិនមានការប្រាក់គឺមិនមែនជា “ប្រាក់ចំណូលបន្ថែម”

បច្ចុប្បន្ននេះ ប្រាក់ចំណូលការប្រាក់នៅតែមានចំនួន 70-90% នៃប្រាក់ចំណូលប្រតិបត្តិការសរុបរបស់ធនាគារ ប៉ុន្តែប្រាក់ចំណូលមិនមែនការប្រាក់បានដើរតួនាទីយ៉ាងសំខាន់កាន់តែខ្លាំងឡើង ជាមួយនឹងអត្រាកំណើនលេចធ្លោ។ ធនាគារជាច្រើនចាត់ទុកថានេះជាផ្នែកអាជីវកម្មជាយុទ្ធសាស្ត្រ ជំនួសឱ្យការ "គាំទ្រ" ដូចកាលពីសម័យមុន។

យោងតាមលោកស្រី Le Thu Uyen ក្នុងបរិបទនៃ NIM និន្នាការធ្លាក់ចុះ ប្រាក់ចំណូលដែលមិនមានការប្រាក់កំពុងដើរតួនាទីយ៉ាងសំខាន់ក្នុងការរក្សាប្រាក់ចំណូលប្រតិបត្តិការសរុប និងប្រាក់ចំណេញមុនពន្ធ។

អ្នកស្រី Uyen វិភាគថា "យើងជឿជាក់ថាកំណើននៃប្រាក់ចំណូលដែលមិនមានការប្រាក់នៅក្នុងត្រីមាសទី 2 ឆ្នាំ 2025 នឹងប៉ះប៉ូវផ្នែកខ្លះនៃការធ្លាក់ចុះនៃ NIM នៅធនាគារមួយចំនួន។ វានឹងជួយឱ្យធនាគារទាំងនេះរក្សាបាននូវប្រាក់ចំណូលប្រតិបត្តិការសរុបមានស្ថេរភាព និងប្រាក់ចំណេញមុនពន្ធ" ។

បច្ចុប្បន្ននេះ ធនាគារដូចជា Techcombank, Sacombank, VPBank, ACB, VietinBank, MB មានអត្រាវិភាគទានខ្ពស់ពីប្រាក់ចំណូលដែលមិនមានការប្រាក់។ ធនាគារជាច្រើន ដោយសារប្រព័ន្ធអេកូឌីជីថលពហុស្រទាប់របស់ពួកគេ បានទាញយកអត្ថប្រយោជន៍ពីគុណសម្បត្តិរបស់ពួកគេ ដើម្បីបង្កើនប្រាក់ចំណូលដែលមិនមានការប្រាក់។

ក្នុងរយៈពេលប៉ុន្មានឆ្នាំថ្មីៗនេះ ធនាគារមួយចំនួនក៏បានលើកកម្ពស់ការច្របាច់បញ្ចូលគ្នា និងការទិញយក (M&A) នៃក្រុមហ៊ុនមូលបត្រ និងក្រុមហ៊ុនធានារ៉ាប់រង ដើម្បីបង្កើនចំណែកទីផ្សារក្នុងវិស័យទាំងនេះ ឬពង្រីកទៅក្នុងវិស័យមូលបត្រ ដើម្បីជួយបង្កើនប្រាក់ចំណូលពីថ្លៃសេវា និងប្រើប្រាស់បណ្តាញអតិថិជនប្រកបដោយប្រសិទ្ធភាព ដើម្បីអភិវឌ្ឍប្រព័ន្ធអេកូឡូស៊ី។ នៅក្នុងឆមាសទីមួយនៃឆ្នាំនេះ ធនាគារមួយចំនួនបានប្រកាសពីផែនការទិញភាគហ៊ុនរបស់ក្រុមហ៊ុនមូលបត្រ (Sacombank, SeABank, MSB) ឬចូលទៅក្នុងកិច្ចសហប្រតិបត្តិការយុទ្ធសាស្ត្រជាមួយក្រុមហ៊ុនមូលបត្រ (OCB, VIB)។

លោកស្រី Nguyen Ha My អ្នកវិភាគនៅក្រុមហ៊ុន VIS Rating មានប្រសាសន៍ថា ក្នុងបរិបទនៃសកម្មភាពផ្តល់ប្រាក់កម្ចីបែបប្រពៃណីកំពុងស្ថិតក្រោមសម្ពាធពីការប្រកួតប្រជែងដ៏ខ្លាំងក្លា កម្រិតប្រាក់ចំណេញកាន់តែស្តើង និងកម្រិតកំណើនឥណទាននៅតែត្រូវបានអនុវត្ត វាអាចយល់បានថាធនាគារពង្រីកអាជីវកម្មមូលបត្ររបស់ពួកគេដើម្បីបង្កើនប្រាក់ចំណេញ។ នៅឆ្នាំ 2024 ក្រុមហ៊ុនមូលបត្រមួយចំនួនដែលពាក់ព័ន្ធជាមួយធនាគារ ដូចជា Techcom Securities Joint Stock Company (TCBS) បានចូលរួមចំណែកយ៉ាងសំខាន់ (ជិត 20%) ដល់ប្រាក់ចំណេញរបស់ធនាគារមេ។

នៅក្នុងបញ្ជីនៃសកម្មភាពអាជីវកម្មដែលមិនមានការប្រាក់ អ្នកជំនាញធនាគារវាយតម្លៃថា ការជួញដូររូបិយប័ណ្ណបរទេស ការវិនិយោគទ្រព្យសកម្ម (សញ្ញាប័ណ្ណរដ្ឋាភិបាល វិញ្ញាបនបត្រមូលនិធិ។ ទន្ទឹមនឹងនេះ វិស័យមូលបត្រ និងធានារ៉ាប់រងនៅតែមានកន្លែងទំនេរច្រើន។

លើសពីនេះទៀត ផ្នែកគ្រប់គ្រងទ្រព្យសកម្មនឹងត្រូវបានកំណត់គោលដៅដោយធនាគារជាច្រើន ប្រសិនបើការផ្លាស់ប្តូរមាស និងរូបិយប័ណ្ណគ្រីបតូត្រូវបានបង្កើតឡើង។ ធនាគារដែល "រហ័ស" ដើម្បីចូលទៅក្នុងហ្គេមទ្រព្យសកម្មឌីជីថលនឹងទទួលបានអត្ថប្រយោជន៍យ៉ាងច្រើន មិនត្រឹមតែដោយការបង្កើនថ្លៃសេវាប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងតាមរយៈការពង្រឹងទំនាក់ទំនងជាមួយអតិថិជនដែលមានតម្លៃសុទ្ធផងដែរ។

ទោះជាយ៉ាងណាក៏ដោយ អ្នកវិភាគ SSI Research បានព្រមានថា ការផ្តល់សេវានេះក៏បង្កហានិភ័យជាច្រើនសម្រាប់ធនាគារផងដែរ ដោយតម្រូវឱ្យធនាគារធ្វើឱ្យប្រសើរឡើងនូវប្រព័ន្ធគ្រប់គ្រងផ្ទៃក្នុង ក្របខ័ណ្ឌគ្រប់គ្រងហានិភ័យ និងប្រព័ន្ធអនុលោមតាមច្បាប់ស្របតាម។

ប្រភព៖ https://baodautu.vn/ngan-hang-lai-lon-nho-thu-ngoai-lai-d345605.html

![[រូបថត] អគ្គលេខាបក្ស To Lam ចូលរួមមហាសន្និបាតលើកទី១ នៃគណៈកម្មាធិការមជ្ឈិមរណសិរ្សមាតុភូមិ និងអង្គការមហាជនមជ្ឈិម](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/23/2aa63d072cab4105a113d4fc0c68a839)

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ធ្វើជាអធិបតីកិច្ចប្រជុំលើកដំបូងនៃគណៈកម្មាធិការដឹកនាំមជ្ឈិមស្តីពីគោលនយោបាយលំនៅដ្ឋាន និងទីផ្សារអចលនទ្រព្យ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/22/c0f42b88c6284975b4bcfcf5b17656e7)

Kommentar (0)