|

ធ្លាក់ពីក្រោយក្នុងការប្រណាំងដើម្បីបង្កើនដើមទុន

ចាប់តាំងពីដើមឆ្នាំមក ធនាគារពាណិជ្ជភាគហ៊ុនរួមឯកជនជាបន្តបន្ទាប់បានបង្កើនដើមទុនធម្មនុញ្ញរបស់ខ្លួនយ៉ាងច្រើនយោងទៅតាមដំណោះស្រាយនៃកិច្ចប្រជុំម្ចាស់ហ៊ុនឆ្នាំ 2025 ដែលត្រូវបានអនុម័ត។ ធនាគារមួយចំនួនទើបតែបញ្ចប់ការបង្កើនដើមទុន ហើយបានស្នើសុំយោបល់ពីម្ចាស់ភាគហ៊ុនលើការបន្តបង្កើនដើមទុននៅជុំបន្ទាប់។ ទន្ទឹមនឹងនេះ ធនាគារពាណិជ្ជភាគហ៊ុនរួមរបស់រដ្ឋនៅតែរង់ចាំការយល់ព្រមពីអាជ្ញាធរមានសមត្ថកិច្ច បើទោះជាផែនការបង្កើនដើមទុនត្រូវបានអនុម័តដោយកិច្ចប្រជុំរបស់ម្ចាស់ភាគហ៊ុនជាយូរយារណាស់មកហើយក៏ដោយ។

ក្នុងចំណោមធនាគារធំៗទាំង 4 ចាប់តាំងពីដើមឆ្នាំមក មានតែ Vietcombank ប៉ុណ្ណោះដែលបានបង្កើនដើមទុនធម្មនុញ្ញរបស់ខ្លួនយ៉ាងខ្លាំងតាមរយៈការបង់ភាគលាភក្នុងភាគហ៊ុន។ VietinBank និង Agribank បានរក្សាដើមទុនធម្មនុញ្ញដូចគ្នាកាលពីឆ្នាំមុន ហើយទាបជាងធនាគារពាណិជ្ជភាគហ៊ុនឯកជនជាច្រើនដូចជា VPBank, Techcombank, MB ។ ដូចគ្នានេះដែរ ដើមទុនធម្មនុញ្ញរបស់ BIDV បានកើនឡើងមិនសំខាន់។

"ទោះបីជាការកើនឡើងនៃមូលធនធម្មនុញ្ញសម្រាប់ធនាគារពាណិជ្ជភាគហ៊ុនរួមរបស់រដ្ឋត្រូវបានយកចិត្តទុកដាក់ និងគ្រប់គ្រងដោយអាជ្ញាធរមានសមត្ថកិច្ចនាពេលថ្មីៗនេះក៏ដោយ ធនាគាររដ្ឋជឿជាក់ថាការកើនឡើងនេះគឺនៅតែឆ្ងាយពីតម្រូវការជាក់ស្តែងក្នុងការពង្រឹងសមត្ថភាពហិរញ្ញវត្ថុ និងអនុវត្ត Basel II តាមវិធីសាស្ត្រជឿនលឿន - Basel III នៅធនាគារពាណិជ្ជភាគហ៊ុនរួមរបស់រដ្ឋ ពីព្រោះការបង្កើនដើមទុនធម្មនុញ្ញនៃមូលធនកម្មរួមដែលគ្រប់គ្រងដោយរដ្ឋ ត្រូវការប្រភពបន្ថែមពីធនាគារពាណិជ្ជ និងថវិការដ្ឋដែលពឹងផ្អែកខ្លាំងបំផុត។ ទីភ្នាក់ងារនានា” ទេសាភិបាល ធនាគាររដ្ឋ Nguyen Thi Hong បានទទួលស្គាល់នៅក្នុងរបាយការណ៍មួយទៅកាន់ រដ្ឋសភា ។

គេដឹងថាសម្រាប់ VietinBank វាមិនទាន់ដល់ដើមខែតុលា ឆ្នាំ 2025 ដែលធនាគារនេះបានទទួលការសម្រេចចិត្តអនុម័តផែនការវិនិយោគទុនរដ្ឋបន្ថែមនៅ VietinBank ពី ធនាគាររដ្ឋ និងការបញ្ជូនជាផ្លូវការលើការទូទាត់ភាគលាភក្នុងភាគហ៊ុនរបស់ VietinBank ពី ការិយាល័យរដ្ឋាភិបាល (លើការចេញភាគហ៊ុនដើម្បីទូទាត់ភាគលាភពីប្រាក់ចំណេញដែលនៅសល់ក្នុងឆ្នាំ 20221 និង 2021។ ២០០៩-២០១៦)។ វាប្រហែលជានៅដើមឆ្នាំ 2026 ដែលធនាគារនេះអាចបញ្ចប់ការបង្កើនដើមទុនពីប្រាក់ចំណេញបង្គរដែលនៅសល់ក្នុងកំឡុងឆ្នាំ 2009-2016, 2021 និង 2022។

ទាក់ទងនឹងការបង្កើនដើមទុនដោយការបង់ភាគលាភក្នុងភាគហ៊ុនពីប្រាក់ចំណេញដែលនៅសល់ក្នុងឆ្នាំ 2023 និងមូលនិធិបន្ថែមមូលធនធម្មនុញ្ញរបស់ធនាគារ VietinBank នៅក្នុងរបាយការណ៍ថ្មីៗនេះទៅកាន់រដ្ឋសភា ធនាគាររដ្ឋ បាននិយាយថា ខ្លួនកំពុងរៀបចំឯកសារដើម្បីដាក់ជូននាយករដ្ឋមន្ត្រីប៉ុណ្ណោះ។

នៅ BIDV ធនាគាររដ្ឋ បានផ្ញើសំណើសុំយោបល់ពីក្រសួងហិរញ្ញវត្ថុលើសេចក្តីព្រាងដាក់ជូននាយករដ្ឋមន្រ្តីស្តីពីផែនការបង្កើនដើមទុនសម្រាប់ BIDV ពីប្រាក់ចំណេញដែលនៅសល់នៅឆ្នាំ 2023 មូលនិធិបំរុងដើម្បីបន្ថែមដើមទុនធម្មនុញ្ញ និងចេញភាគហ៊ុន/បញ្ហាបុគ្គលតាមរយៈសាធារណៈជន។

ក្នុងករណី Agribank ដែលជាធនាគារគ្រប់គ្រងដោយរដ្ឋ 100% តែមួយគត់នៅក្នុងក្រុម Big 4 ស្ថានភាពបង្កើនដើមទុនគឺកាន់តែពិបាក។ បច្ចុប្បន្ន Agribank គឺជាធនាគារដែលមានដើមទុនធម្មនុញ្ញទាបបំផុតនៅក្នុងក្រុម Big 4 ។ ទោះបីជាខ្លួនបានស្នើទៅរដ្ឋាភិបាល និង ធនាគាររដ្ឋ ដើម្បីបន្ថែមដើមទុនធម្មនុញ្ញអប្បបរមាចំនួន 10.000 ពាន់លានដុងក្នុងមួយឆ្នាំចាប់ពីឆ្នាំ 2025 ក៏ដោយ ក៏វាមិនទាន់ត្រូវបានអនុម័តនៅឡើយ។

ចាំបាច់ត្រូវបង្កើតយន្តការបង្កើនដើមទុនសម្រាប់ក្រុមធនាគារធំ 4

បច្ចុប្បន្នក្រុមធនាគារពាណិជ្ជរបស់រដ្ឋកាន់កាប់ច្រើនជាង 50% នៃចំណែកទីផ្សារឥណទាននៃប្រព័ន្ធទាំងមូល។ នេះក៏ជាកម្លាំងសំខាន់ដែលវិនិយោគទុនក្នុងវិស័យអាទិភាពតាមការតម្រង់ទិសរបស់រដ្ឋាភិបាល និងរក្សាអត្រាការប្រាក់ឲ្យមានស្ថិរភាព។ ដើម្បីបម្រើតម្រូវការសម្រាប់កំណើនពីរខ្ទង់នៅក្នុងរយៈពេលខាងមុខ ការបង្កើនដើមទុនសម្រាប់ក្រុមធនាគារនេះគឺមានភាពបន្ទាន់កាន់តែខ្លាំងឡើង។

លោក Pham Toan Vuong អគ្គនាយកធនាគារ Agribank បាននិយាយថា ប្រសិនបើសមតុល្យឥណទានប្រចាំឆ្នាំកើនឡើង 200.000 ពាន់លានដុង ធនាគារត្រូវបន្ថែមដើមទុនពី 15.000-17.000 ពាន់លានដុង។ ដូច្នេះហើយ លោក Vuong ស្នើឱ្យរដ្ឋសភា និងរដ្ឋាភិបាលពិចារណាយន្តការដាច់ដោយឡែកសម្រាប់ធនាគារពាណិជ្ជរបស់រដ្ឋ រួមទាំងការពិចារណាផ្តល់ដើមទុនធម្មនុញ្ញបន្ថែមពីប្រាក់ចំណេញជាក់ស្តែងប្រចាំឆ្នាំរបស់ធនាគារ Agribank យ៉ាងហោចណាស់ 10,000 ពាន់លានដុង/ឆ្នាំ ដោយចាប់ផ្តើមពីឆ្នាំ 2025។

សម្ពាធក្នុងការបង្កើនដើមទុនរបស់ក្រុមធនាគារ Big 4 កាន់តែខ្លាំងនៅក្នុងបរិបទដែលចាប់ពីឆ្នាំ 2025 ធនាគាររដ្ឋវៀតណាមនឹងសាកល្បងការលុបបំបាត់បន្ទប់ឥណទាន។ លើសពីនេះ សារាចរលេខ 14/2025/TT-NHNN របស់ ធនាគាររដ្ឋវៀតណាម (ចូលជាធរមានចាប់ពីថ្ងៃទី 15 ខែកញ្ញា ឆ្នាំ 2025) ក៏តម្រូវឱ្យធនាគារបង្កើនសមត្ថភាពដើមទុនរបស់ពួកគេ ដើម្បីឈានទៅរកស្តង់ដារអន្តរជាតិ (Basel III)។ អាស្រ័យហេតុនេះ សារាចរបានកំណត់នូវតម្រូវការច្បាស់លាស់ និងដាច់ដោយឡែកសម្រាប់មូលធនស្នូលកម្រិត 1 និងកម្រិត 1 ជំនួសឱ្យការផ្តោតតែលើតម្លៃដើមទុនសរុបប៉ុណ្ណោះ។

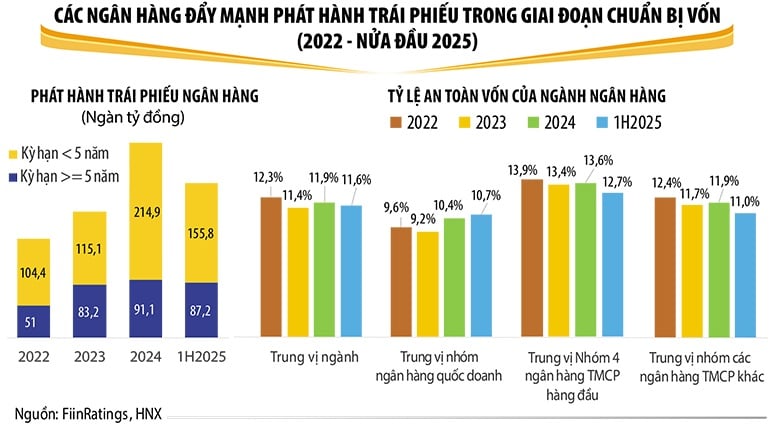

យោងតាមរបាយការណ៍របស់ FiinRatings មូលធនលំដាប់ទី 1 នៅតែជាគណនីសម្រាប់រចនាសម្ព័ន្ធដើមទុនភាគច្រើនរបស់ធនាគារ ប៉ុន្តែការពឹងផ្អែកលើដើមទុនលំដាប់ទី 2 បានកើនឡើងចាប់តាំងពីឆ្នាំ 2024 ជាពិសេសតាមរយៈសកម្មភាពនៃការចេញសញ្ញាប័ណ្ណរបស់ធនាគាររដ្ឋ និងធនាគារពាណិជ្ជភាគហ៊ុនរួមខ្នាតមធ្យម។

ភាពលំបាកក្នុងការបង្កើនដើមទុនលំដាប់ទី 1 បានបង្ខំឱ្យធនាគារបង្កើនការចេញសញ្ញាប័ណ្ណដើម្បីបង្កើនដើមទុនលំដាប់ទី 2 ក្នុងរយៈពេលថ្មីៗនេះ។ ទោះជាយ៉ាងណាក៏ដោយ សមាមាត្រសមភាពមូលធន (CAR) នៃធនាគាររដ្ឋនៅតែមានកម្រិតទាប (ជាង 10%) ហើយសម្ពាធក្នុងការបង្កើនដើមទុនស្នូលនៅពេលដែលសារាចរ 14/2025/TT-NHNN របស់ ធនាគាររដ្ឋ ចូលជាធរមានគឺមានទំហំធំណាស់។

យោងតាមអ្នកជំនាញ FiinRatings ធនាគាររបស់រដ្ឋត្រូវផ្តោតលើការបង្កើនដើមទុនស្នូលតាមរយៈប្រាក់ចំណូលដែលបានរក្សាទុក។ លើសពីនេះ ប្រសិនបើពួកគេមិនអាចបង្កើនដើមទុនបានខ្លាំងទេ ធនាគារទាំងនេះអាចរក្សាបានតែអត្រាកំណើនឥណទានកម្រិតមធ្យមប៉ុណ្ណោះក្នុងពេលខាងមុខនេះ។

ទោះបីជារដ្ឋាភិបាលបានជំរុញម្តងហើយម្តងទៀតឱ្យ ធនាគាររដ្ឋ ពន្លឿនការបង្កើនដើមទុនធម្មនុញ្ញរបស់ធនាគារពាណិជ្ជរបស់រដ្ឋជាមួយនឹងយន្តការបច្ចុប្បន្ន ការបង្កើនដើមទុនដោយប្រើប្រាស់ប្រាក់ចំណេញរក្សាទុករបស់ធនាគារទាំងនេះត្រូវតែស្វែងរកមតិពីក្រសួង និងសាខាជាច្រើនមុននឹងដាក់ជូននាយករដ្ឋមន្រ្តីដើម្បីពិចារណា និងអនុម័ត។

ដូច្នេះហើយ អ្នកជំនាញបានផ្តល់អនុសាសន៍ថា ចាំបាច់ត្រូវផ្លាស់ប្តូរយន្តការបង្កើនដើមទុនសម្រាប់ធនាគារ Big 4 ឲ្យបានឆាប់ ដើម្បីឲ្យធនាគារទាំងនេះអាចបន្តដើរតួនាទីយ៉ាងសំខាន់ក្នុងការជំរុញកំណើនសេដ្ឋកិច្ចក្នុងរយៈពេលខាងមុខ។

ប្រភព៖ https://baodautu.vn/tang-von-cho-ngan-hang-big-4-ap-luc-dang-lon-dan-d426375.html

![[រូបថត] បើកសន្និសីទលើកទី១៤ នៃគណៈកម្មាធិការមជ្ឈិមបក្សលើកទី១៣](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/05/1762310995216_a5-bnd-5742-5255-jpg.webp)

![[រូបថត] ទិដ្ឋភាពនៃសមាជត្រាប់តាមស្នេហាជាតិនៃកាសែត Nhan Dan សម្រាប់រយៈពេល 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762252775462_ndo_br_dhthiduayeuncbaond-6125-jpg.webp)

Kommentar (0)