ច្បាប់ស្តីពីអាជីវកម្មអចលនៈទ្រព្យដែលបានកែសម្រួលបន្ទាប់ពីទទួលបាន និងកែសម្រួលមិនយល់ស្របនឹងសំណើដើម្បីតម្រូវឱ្យទិញ លក់ ផ្ទេរ និងជួលអចលនទ្រព្យនាពេលអនាគតតាមរយៈជាន់។

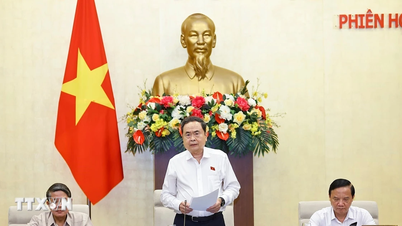

នាព្រឹកថ្ងៃទី៣១ ខែតុលា បន្តសម័យប្រជុំលើកទី៦ នៃ រដ្ឋសភា នីតិកាលទី១៥ រដ្ឋសភាបានពិភាក្សានៅសាលប្រជុំនូវខ្លឹមសារមួយចំនួនដែលមានមតិផ្សេងៗគ្នានៃ សេចក្តីព្រាងច្បាប់ស្តីពីអាជីវកម្មអចលនវត្ថុដែលបានកែសម្រួល ។

របាយការណ៍ស្តីពីការទទួល និងពិនិត្យវិសោធនកម្មច្បាប់ស្តីពីអាជីវកម្មអចលនវត្ថុ ប្រធានគណៈកម្មាធិការ សេដ្ឋកិច្ច លោក Vu Hong Thanh មានប្រសាសន៍ថា ក្នុងសម័យប្រជុំលើកទី៥ កាលពីខែមិថុនាកន្លងទៅ គណៈប្រតិភូជាច្រើនមិនយល់ស្របនឹងសំណើរបស់រដ្ឋាភិបាលដែលតម្រូវឱ្យទិញ លក់ ផ្ទេរ និងជួលអចលនទ្រព្យនាពេលអនាគតត្រូវធ្វើឡើងតាមរយៈជាន់នេះ ខណៈដែលប្រតិបត្តិការផ្សេងទៀតមិនត្រូវបានទាមទារ។

ប្រធានគណៈកម្មាធិការសេដ្ឋកិច្ច លោក Vu Hong Thanh

ជីហាន

បើតាមលោក ថាញ់ ប្រតិភូជាច្រើននៅសម័យប្រជុំលើកទី៥ មិនបានយល់ព្រមក្នុងការបង្កើតជាកាតព្វកិច្ចទេ ប៉ុន្តែគ្រាន់តែលើកទឹកចិត្តដល់ប្រតិបត្តិការអចលនទ្រព្យតាមរយៈជាន់នេះ។ គណៈកម្មាធិការអចិន្ត្រៃយ៍រដ្ឋសភាបានយល់ស្របនឹងទស្សនៈនេះ ហើយសេចក្តីព្រាងច្បាប់ស្តីពីអាជីវកម្មអចលនវត្ថុដែលបានកែសម្រួលក្រោយការពន្យល់ និងទទួលយក ក៏មិនតម្រូវឱ្យប្រតិបត្តិការអចលនទ្រព្យត្រូវឆ្លងកាត់ជាន់នេះទេ គឺមានតែការលើកទឹកចិត្តប៉ុណ្ណោះ។

គណៈកម្មាធិការអចិន្ត្រៃយ៍នៃរដ្ឋសភាបានពន្យល់ថា ការអនុវត្តច្បាប់ស្តីពីអាជីវកម្មអចលនវត្ថុឆ្នាំ ២០១៤ បង្ហាញថា ជាន់ជួញដូរអចលនវត្ថុបច្ចុប្បន្នមិនមានលទ្ធភាពគ្រប់គ្រាន់ក្នុងការធានាសុវត្ថិភាពផ្លូវច្បាប់នៃប្រតិបត្តិការ។ សូម្បីតែមានករណីជាច្រើននៃការជួញដូរអចលនៈទ្រព្យដែលធ្វើសកម្មភាពរំខានទីផ្សារ។

លោក Thanh បាននិយាយថា "ការបង្ខំឱ្យធ្វើប្រតិបត្តិការអចលនទ្រព្យនឹងនាំឱ្យមានហានិភ័យនៃការកេងប្រវ័ញ្ច ហើយនឹងមិនធានាឱ្យមានការអភិវឌ្ឍទីផ្សារអចលនទ្រព្យប្រកបដោយសុខភាពល្អ សុវត្ថិភាព និងនិរន្តរភាព" ។

លើសពីនេះ ដើម្បីធានាបាននូវភាពតឹងរ៉ឹង សេចក្តីព្រាងច្បាប់នេះ នឹងបន្ថែមមាត្រា ៥៩ ស្តីពីការគ្រប់គ្រងការជួញដូរអចលនទ្រព្យ។ ដូច្នោះហើយ វានឹងកំណត់យ៉ាងច្បាស់នូវការទទួលខុសត្រូវរបស់ភ្នាក់ងារគ្រប់គ្រងរដ្ឋនៃទីផ្សារលំនៅដ្ឋាន និងអចលនទ្រព្យនៅថ្នាក់ខេត្ត ក្នុងការគ្រប់គ្រងសកម្មភាពនៃជាន់។

តើពេលណាត្រូវដាក់ប្រាក់កក់ដើម្បីទិញផ្ទះ?

យោងតាមលោក Vu Hong Thanh ផងដែរ បទប្បញ្ញត្តិស្តីពីប្រតិបត្តិការលំនៅដ្ឋាននាពេលអនាគត (លំនៅដ្ឋាន អចលនទ្រព្យនៅលើក្រដាស) បានទទួលមតិយោបល់ជាច្រើនពីប្រតិភូរដ្ឋសភាក្នុងសម័យប្រជុំលើកទី៥។

អាស្រ័យហេតុនេះ ទាក់ទងនឹងប្រាក់បញ្ញើនៅពេលទិញ និងលក់អចលនទ្រព្យនៅលើក្រដាស មតិមួយចំនួនបានស្នើឱ្យបន្ថែមបទប្បញ្ញត្តិដែលទទួលយកតែប្រាក់បញ្ញើនៅពេលដែលផ្ទះ ឬគម្រោងសាងសង់មានលក្ខណៈគ្រប់គ្រាន់ដើម្បីដាក់ឱ្យដំណើរការអាជីវកម្ម។ មតិមួយចំនួនបានស្នើថា វិនិយោគិនត្រូវតែទទួលបានវិញ្ញាបនបត្រវិនិយោគ ការសម្រេចចិត្តលើការបែងចែកដី ការជួលដី និងត្រូវមានផែនការលម្អិត 1/500 ត្រូវបានអនុម័តមុននឹងទទួលប្រាក់បញ្ញើពីអ្នកទិញ។

ដោយសារមានមតិផ្សេងៗគ្នាជាច្រើន គណៈកម្មាធិការអចិន្ត្រៃយ៍រដ្ឋសភាបានស្នើជម្រើសពីរគឺ ទីមួយ អ្នកវិនិយោគគម្រោងត្រូវបានអនុញ្ញាតឱ្យប្រមូលប្រាក់បញ្ញើពីអតិថិជនបាន លុះត្រាតែផ្ទះ និងការងារសំណង់មានលក្ខណៈសម្បត្តិគ្រប់គ្រាន់អាចដាក់ឱ្យដំណើរការអាជីវកម្មបាន ហើយបានប្រតិបត្តិការស្របតាមបទប្បញ្ញត្តិ។

លោក ថាញ់ ថា នេះជាជម្រើសដែលមានហានិភ័យទាបសម្រាប់អតិថិជន ព្រោះការដាក់ប្រាក់គឺធ្វើឡើងតែនៅពេលដែលអចលនទ្រព្យមានសិទ្ធិធ្វើអាជីវកម្ម ហើយភាគីទាំងពីរចុះកិច្ចសន្យា ទើបកំណត់ការកើតឡើងនៃជម្លោះ។ ជម្រើសនេះត្រូវបានជ្រើសរើស ដោយរដ្ឋាភិបាល និង 38% នៃមតិរបស់គណៈប្រតិភូរដ្ឋសភា និងទីភ្នាក់ងាររដ្ឋសភា។

ប៉ុន្តែវិធីសាស្រ្តនេះក៏មានដែនកំណត់ផងដែរដែលវិនិយោគិនមិនមានឱកាសទទួលបានប្រាក់បញ្ញើ និងចុះហត្ថលេខាលើកិច្ចសន្យាជាមួយអតិថិជនសក្តានុពល។

រដ្ឋសភាបានពិភាក្សាលើខ្លឹមសារនៃច្បាប់ស្តីពីអាជីវកម្មអចលនទ្រព្យដែលបានធ្វើវិសោធនកម្មនៅព្រឹកថ្ងៃទី៣១ តុលា។

ជីហាន

ជម្រើសទីពីរគឺអ្នកវិនិយោគប្រមូលតែប្រាក់បញ្ញើតាមកិច្ចព្រមព្រៀងជាមួយអតិថិជននៅពេលដែលគម្រោងមានការរចនាជាមូលដ្ឋានដែលត្រូវបានវាយតម្លៃដោយទីភ្នាក់ងាររដ្ឋ និងមានឯកសារមួយក្នុងចំណោមឯកសារស្តីពីសិទ្ធិប្រើប្រាស់ដីធ្លី។ កិច្ចព្រមព្រៀងប្រាក់បញ្ញើត្រូវបញ្ជាក់យ៉ាងច្បាស់អំពីតម្លៃលក់ ជួល ទិញផ្ទះ ការងារសំណង់។ ចំនួនប្រាក់បញ្ញើអតិបរិមាត្រូវបានគ្រប់គ្រងដោយរដ្ឋាភិបាល ប៉ុន្តែមិនត្រូវលើសពី 10% នៃតម្លៃលក់ ឬជួលឡើយ។

ជម្រើសនេះមានអត្ថប្រយោជន៍ដែលអ្នកវិនិយោគអាចប្រមូលដើមទុនបានទាន់ពេល ប៉ុន្តែវាក៏បង្កហានិភ័យសម្រាប់អតិថិជនផងដែរ ព្រោះពួកគេត្រូវបង់ប្រាក់មុនពេលគម្រោងចាប់ផ្តើមសាងសង់។ លោក Thanh បាននិយាយថា គណៈកម្មាធិការអចិន្ត្រៃយ៍រដ្ឋសភាបានស្នើឱ្យរដ្ឋាភិបាលបន្ថែមខ្លឹមសារដើម្បីវាយតម្លៃផលប៉ះពាល់នៃជម្រើសនេះ។

ជម្រើសទូទាត់ពីរ

ទាក់ទិននឹងការបង់ថ្លៃទិញ លក់ និងជួលផ្ទះ និងអចលនទ្រព្យលើក្រដាស លោក Thanh មានប្រសាសន៍ថា គណៈកម្មាធិការអចិន្ត្រៃយ៍រដ្ឋសភាក៏បានស្នើជម្រើសពីរផងដែរ។ អាស្រ័យហេតុនេះ ជម្រើសទី 1 អ្នកលក់អាចប្រមូលបានត្រឹមតែ 95% នៃតម្លៃលក់ និងកិច្ចសន្យាទិញប៉ុណ្ណោះ ប្រសិនបើអ្នកទិញ ឬអ្នកជួលមិនទាន់ទទួលបានលិខិតបញ្ជាក់សិទ្ធិប្រើប្រាស់ដី កម្មសិទ្ធិផ្ទះ និងទ្រព្យសម្បត្តិផ្សេងទៀតដែលភ្ជាប់ជាមួយដីនោះ។

នៅសល់ 5% នៃតម្លៃនឹងត្រូវបង់នៅពេលដែលវិញ្ញាបនបត្រត្រូវបានចេញឱ្យអ្នកទិញដោយអាជ្ញាធរមានសមត្ថកិច្ច។

ជម្រើសទី 2 អ្នកលក់អាចប្រមូលបានត្រឹមតែ 95% នៃតម្លៃកិច្ចសន្យាលក់ប៉ុណ្ណោះ ប្រសិនបើអ្នកទិញ ឬអ្នកជួលមិនបានទទួលលិខិតបញ្ជាក់សិទ្ធិប្រើប្រាស់ដី កម្មសិទ្ធិផ្ទះ និងទ្រព្យសម្បត្តិផ្សេងទៀតដែលជាប់នឹងដី។

នៅសល់ 5% នៃតម្លៃកិច្ចសន្យាត្រូវបានផ្ទេរដោយអតិថិជនទៅកាន់គណនីរបស់អ្នកវិនិយោគដែលបានបើកនៅធនាគារសម្រាប់ការគ្រប់គ្រង ហើយវិនិយោគិនមិនត្រូវបានអនុញ្ញាតឱ្យប្រើប្រាស់ចំនួនទឹកប្រាក់នេះទេ។ ការចំណាយ និងប្រាក់ចំណេញដែលកើតចេញពីចំនួននេះត្រូវបានយល់ព្រមដោយអ្នកវិនិយោគ និងធនាគារ។

វិនិយោគិនអាចប្រើចំនួននេះរួមជាមួយនឹងប្រាក់ចំណេញ (ប្រសិនបើមាន) នៅពេលដែលភ្នាក់ងាររដ្ឋមានសមត្ថកិច្ចចេញវិញ្ញាបនបត្របញ្ជាក់សិទ្ធិប្រើប្រាស់ដីធ្លី សិទ្ធិកាន់កាប់ ផ្ទះ និងទ្រព្យសម្បត្តិផ្សេងទៀតដែលភ្ជាប់ជាមួយដីទៅឱ្យអ្នកទិញ ឬអ្នកជួល។

Thanhnien.vn

![[រូបថត] ការប្រមូលកាកសំណល់ ការសាបព្រួសគ្រាប់ពូជពណ៌បៃតង](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/18/1760786475497_ndo_br_1-jpg.webp)

![[រូបថត] អគ្គលេខាបក្ស To Lam ចូលរួមពិធីរំលឹកខួបលើកទី 95 នៃទិវាប្រពៃណីរបស់មជ្ឈិមបក្ស](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/18/1760784671836_a1-bnd-4476-1940-jpg.webp)

![[រូបថត] ពិធីបិទមហាសន្និបាតលើកទី១៨ គណៈកម្មាធិការបក្សទីក្រុងហាណូយ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/17/1760704850107_ndo_br_1-jpg.webp)

Kommentar (0)