ធនាគារនិង "ការផ្លាស់ប្តូរពណ៌" នៃមាសបន្ទាប់ពីក្រឹត្យលេខ 24

បន្ទាប់ពីក្រឹត្យលេខ 24/2012 របស់ រដ្ឋាភិបាល ស្តីពីការគ្រប់គ្រងសកម្មភាពជួញដូរមាសត្រូវបានចេញផ្សាយ រូបភាពនៃការជួញដូរមាសនៅក្នុងប្រព័ន្ធធនាគារបានផ្លាស់ប្តូរជាមូលដ្ឋានស្ទើរតែ "ផ្លាស់ប្តូរពណ៌" បើប្រៀបធៀបទៅនឹងរយៈពេលមុន។

ប្រសិនបើកាលពីអតីតកាលមាសគឺជាបណ្តាញដ៏ពេញនិយមសម្រាប់ការកៀរគរ និងផ្តល់ប្រាក់កម្ចី សូម្បីតែ "ឥតគិតថ្លៃ" នៅក្នុងប្រព័ន្ធធនាគារក៏ដោយ ចាប់តាំងពីក្រឹត្យលេខ 24 ចូលជាធរមាន សកម្មភាពនេះត្រូវបានរឹតបន្តឹងយ៉ាងខ្លាំង ដែលបង្កើតឱ្យមានរបត់ដ៏សំខាន់មួយទាក់ទងនឹងការគ្រប់គ្រង និងការគិតអាជីវកម្មរបស់ធនាគារ។

មុនពេលការចេញក្រឹត្យលេខ 24 ធនាគារពាណិជ្ជជាច្រើនបានចូលរួមយ៉ាងស៊ីជម្រៅនៅក្នុងទីផ្សារមាសជាមួយនឹងផលិតផលជាច្រើនប្រភេទ ចាប់ពីការកៀរគរដើមទុនជាមាស ការផ្តល់ប្រាក់កម្ចីមាស រហូតដល់ការបើកគណនីមាស និងការជួញដូរមាសក្នុង និងក្រៅប្រទេស។

ភាពរំភើបនេះរួមបញ្ចូលនូវហានិភ័យជាបន្តបន្ទាប់សម្រាប់ប្រព័ន្ធហិរញ្ញវត្ថុ និងធនាគារ៖ ការប្រែប្រួលតម្លៃមាសបណ្តាលឱ្យមានភាពខុសគ្នាធំ ភាពខុសគ្នារវាងតម្រូវការបំប្លែងមាសទៅជារូបិយប័ណ្ណវៀតណាម ហានិភ័យនៃការបាត់បង់សាច់ប្រាក់ងាយស្រួល ហានិភ័យផ្នែកច្បាប់ និងសូម្បីតែឧបាយកលសក្តានុពល ការរំពឹងទុក និងការក្លែងបន្លំនៅក្នុងទីផ្សារមាស។

នៅពេលដែលក្រឹត្យលេខ 24 ត្រូវបានចេញ រដ្ឋបានផ្តាច់មុខលើការនាំចូល និងនាំចេញមាស ដោយអនុញ្ញាតឱ្យស្ថាប័នឥណទាន និងសហគ្រាសដែលមានលក្ខណៈសម្បត្តិគ្រប់គ្រាន់មួយចំនួនធ្វើពាណិជ្ជកម្មក្នុងមាសដុំ។ ធនាគារមិនត្រូវបានអនុញ្ញាតឱ្យកៀងគរ និងផ្តល់ប្រាក់កម្ចីជាមាសទៀតទេ ហើយត្រូវបញ្ឈប់សកម្មភាពទាក់ទងនឹងគណនីមាស ឬនិស្សន្ទវត្ថុមាស។

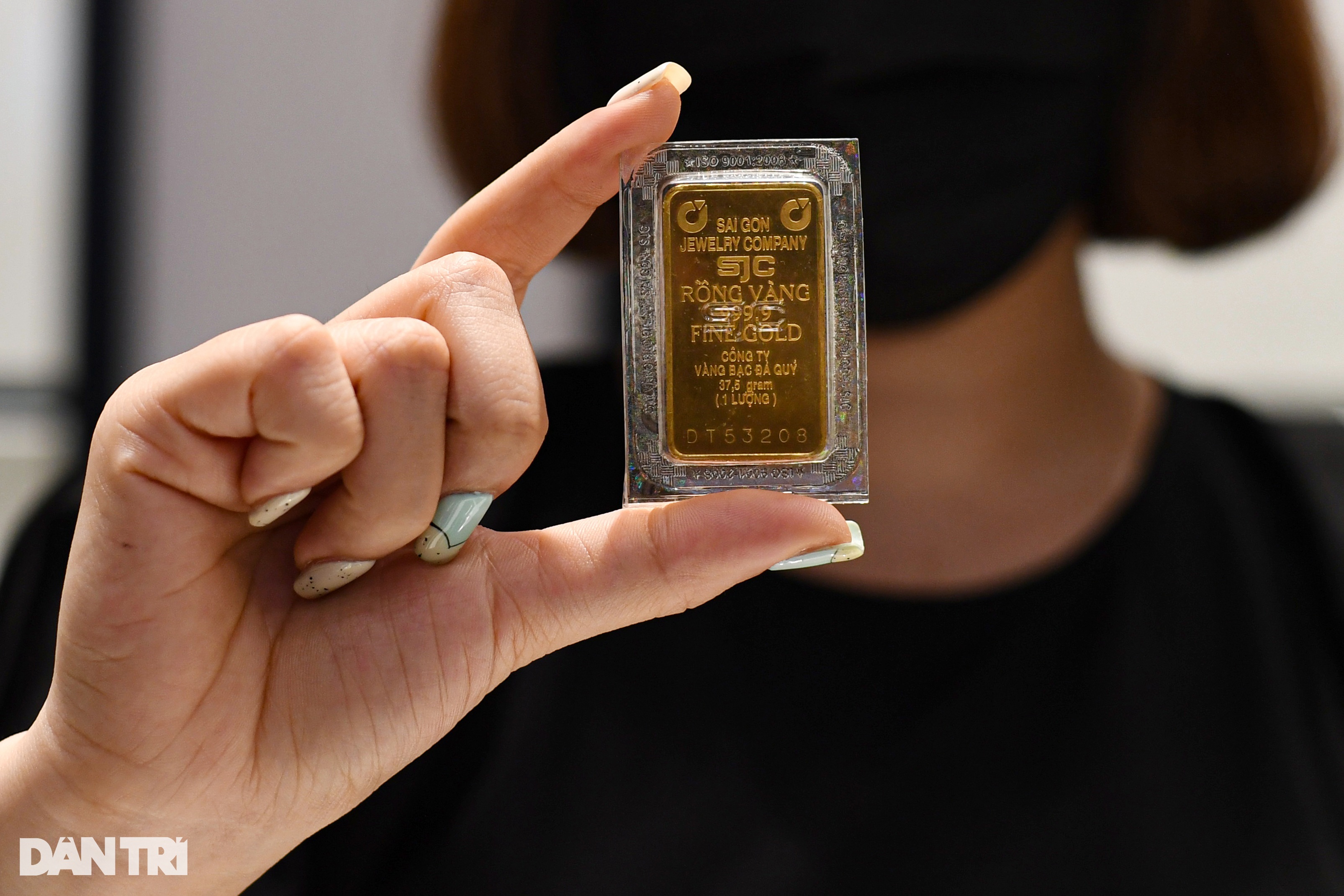

ក្រឹត្យលេខ ២៤ បង្កើតច្រកផ្លូវច្បាប់តឹងរឹងសម្រាប់ទីផ្សារមាស (រូបថត៖ ម៉ាញ ក្វាន់)។

ការផ្លាស់ប្តូរនេះបានបង្ខំឱ្យធនាគារផ្លាស់ប្តូរការយកចិត្តទុកដាក់របស់ពួកគេចំពោះសេវាកម្មបែបប្រពៃណីដូចជាការថែរក្សាមាស ឬសេវាទូទាត់ប្រាក់ ជំនួសឱ្យការចូលរួមក្នុងសកម្មភាពជួញដូរមាសដែលមានហានិភ័យខ្ពស់ដូចពីមុន។

សំខាន់ជាងនេះទៅទៀត ក្រឹត្យខាងលើបានបង្កើតច្រករបៀងផ្លូវច្បាប់យ៉ាងតឹងរ៉ឹង រឹតបន្តឹងសិទ្ធិជួញដូរមាសក្នុងប្រព័ន្ធធនាគារ ធ្វើអនាម័យទីផ្សារមាសបន្តិចម្តងៗ កាត់បន្ថយការរំពឹងទុក ឧបាយកល និងប្រែក្លាយមាសទៅជាបណ្តាញវិនិយោគដែលមិនអាចគ្រប់គ្រងបាន។ នេះក៏ជួយកម្រិត "ការធ្វើឱ្យមាស" នៃ សេដ្ឋកិច្ច ការពារតម្លៃនៃរូបិយប័ណ្ណក្នុងស្រុក និងបង្កើនតម្លាភាព និងសុវត្ថិភាពសម្រាប់ទាំងធនាគារ និងប្រជាជន។

ចាប់តាំងពីក្រឹត្យនេះចូលជាធរមាន ធនាគារពាណិជ្ជត្រូវកែសម្រួលដំណើរការគ្រប់គ្រងទាក់ទងនឹងមាសទាំងមូល ពង្រឹងការគ្រប់គ្រងហានិភ័យ គោរពតាមច្បាប់ និងផ្លាស់ប្តូរទៅរកផលិតផល និងសេវាកម្មដែលមានហានិភ័យតិច។ ប្រសិនបើមាសធ្លាប់ជា "ចំណិត" ដ៏គួរឱ្យទាក់ទាញ ប៉ុន្តែប្រថុយប្រថាន បន្ទាប់ពីក្រឹត្យលេខ 24 ប្រព័ន្ធធនាគារវៀតណាមត្រូវបានបង្ខំឱ្យចូលទៅក្នុងគន្លងថ្មីមួយ ដែលកាន់តែមានការប្រុងប្រយ័ត្ន តម្លាភាព និងសុវត្ថិភាពជាងក្នុងការគ្រប់គ្រង និងការជួញដូរមាស។

អ្វីដែលធ្វើឱ្យធនាគារលែងចាប់អារម្មណ៍លើមាស?

បច្ចុប្បន្ន សកម្មភាពជួញដូរមាសរបស់ធនាគារពាណិជ្ជក្នុងប្រទេសវៀតណាមប្រព្រឹត្តទៅក្នុងក្របខ័ណ្ឌច្បាប់ដ៏តឹងរឹងបំផុត ហើយត្រូវបានកំណត់ចំពោះប្រតិបត្តិការមួយចំនួន។ បន្ទាប់ពីក្រឹត្យ 24/2012 ធនាគារភាគច្រើនបានដកខ្លួនចេញពីសកម្មភាពដែលមានហានិភ័យខ្ពស់ ដោយរក្សាទម្រង់មួយចំនួននៃការជួញដូរមាសក្នុងទម្រង់សំខាន់ៗដូចខាងក្រោមៈ

ទីមួយគឺសេវាថែរក្សាមាសសម្រាប់អតិថិជន។ នេះគឺជាសេវាកម្មបែបប្រពៃណី និងសុវត្ថិភាពបំផុត នៅពេលដែលធនាគារដើរតួជាកន្លែងរក្សាទុកទ្រព្យសកម្ម ធានាសុវត្ថិភាព និងភាពងាយស្រួលសម្រាប់អតិថិជន ដោយមិនចាំបាច់ចូលរួមក្នុងការជួញដូរមាស ការរំពឹងទុក ឬការផ្តល់ប្រាក់កម្ចី។ សេវាកម្មនេះនៅតែរក្សាបាននៅធនាគារធំៗមួយចំនួនដែលមានកេរ្តិ៍ឈ្មោះ បណ្តាញធំទូលាយ និងម៉ាកយីហោរឹងមាំក្នុងសុវត្ថិភាពទ្រព្យសម្បត្តិ។

ទីពីរគឺការជួញដូរដុំមាសតាមបទប្បញ្ញត្តិ។ ធនាគារដែលមានលក្ខណៈសម្បត្តិគ្រប់គ្រាន់មួយចំនួនដែលទទួលបានអាជ្ញាប័ណ្ណពីធនាគាររដ្ឋនៅតែទិញ និងលក់ដុំមាស SJC ភាគច្រើនជាភ្នាក់ងារ ឬអ្នកចែកចាយ។ ទោះជាយ៉ាងណាក៏ដោយ សកម្មភាពនេះកើតឡើងក្នុងកម្រិតតូចមួយ ដែលជារឿយៗប្រមូលផ្តុំនៅក្នុងទីក្រុងធំៗ ហើយត្រូវស្ថិតនៅក្រោមការគ្រប់គ្រងយ៉ាងតឹងរ៉ឹងលើប្រភពដើម បរិមាណ និងដំណើរការប្រតិបត្តិការ។

ទី៣ គឺសេវាទូទាត់ និងផ្ទេរមាសជូនអតិថិជន។ ធនាគារមួយចំនួនទាញយកអត្ថប្រយោជន៍ពីបណ្តាញប្រតិបត្តិការរបស់ពួកគេដើម្បីផ្តល់សេវាកម្មអន្តរការីសម្រាប់ការផ្ទេរមាសរវាងបុគ្គល និងអង្គការតាមការស្នើសុំផ្លូវច្បាប់ ប៉ុន្តែគ្រាន់តែដើរតួជាអន្តរការី និងមិនធ្វើពាណិជ្ជកម្មដោយផ្ទាល់លើគណនីរបស់ពួកគេផ្ទាល់។

ទី៤ គឺការផ្តល់ព័ត៌មាន និងដំបូន្មានទាក់ទងនឹងមាស។ ធនាគារមួយចំនួនដើរតួនាទីក្នុងការផ្តល់ព័ត៌មានយោងអំពីតម្លៃមាស និងផ្តល់ដំបូន្មានដល់អតិថិជនអំពីផលិតផល និងសេវាកម្មដែលពាក់ព័ន្ធ ប៉ុន្តែមិនចូលរួមដោយផ្ទាល់ក្នុងការទិញ លក់ និងវិនិយោគលើមាសដូចពីមុននោះទេ។

ទោះបីជាមានធនាគារពាណិជ្ជជាច្រើនដែលមានអាជ្ញាប័ណ្ណធ្វើពាណិជ្ជកម្មដុំមាសក៏ដោយ តាមពិតមិនមែនធនាគារទាំងអស់ពិតជាផ្តោតលើការអភិវឌ្ឍន៍តំបន់នេះទេ។ មានហេតុផលជាច្រើនដើម្បីពន្យល់ពីស្ថានភាពនេះ៖

ជាដំបូង ប្រាក់ចំណេញពីសកម្មភាពជួញដូរមាសលែងមានភាពទាក់ទាញដូចមុនក្រឹត្យលេខ 24 ទៀតហើយ។ ការគ្រប់គ្រងយ៉ាងតឹងរ៉ឹងរបស់រដ្ឋលើការផ្គត់ផ្គង់មាស ការកំណត់ម៉ាក SJC ជាដុំមាសថ្នាក់ជាតិ និងបទប្បញ្ញត្តិតឹងរ៉ឹងលើប្រតិបត្តិការ និងការគ្រប់គ្រងបានបង្រួមទំហំអាជីវកម្ម និងកាត់បន្ថយឱកាសក្នុងការរកប្រាក់ចំណេញធំពីភាពខុសគ្នាតម្លៃ។

ទីពីរ ហានិភ័យដែលអាចកើតមានពីការប្រែប្រួលតម្លៃមាស និងបទប្បញ្ញត្តិដ៏តឹងរ៉ឹងលើការដោះស្រាយការបំពានធ្វើឱ្យធនាគារជាច្រើនស្ទាក់ស្ទើរ និងមិនចង់ "ចូលរួម" ក្នុងវិស័យរសើបដែលពិបាកគ្រប់គ្រងហានិភ័យដូចជាមាស។ នៅក្នុងបរិបទនៃសម្ពាធប្រកួតប្រជែងខ្លាំងពីផ្នែកអាជីវកម្មបែបប្រពៃណីដូចជាឥណទាន ការកៀរគរមូលធន និងសេវាធនាគារឌីជីថល ធនាគារជាច្រើនផ្តល់អាទិភាពដល់ធនធានសម្រាប់ផ្នែកដែលបង្កើតប្រាក់ចំណេញប្រកបដោយនិរន្តរភាព និងស្ថិរភាព។

ហានិភ័យនៃការប្រែប្រួលតម្លៃគឺជាហេតុផលមួយដែលធ្វើឱ្យធនាគារកាន់តែ "ប្រុងប្រយ័ត្ន" ជាមួយមាស (រូបថត៖ សឺន ទុង) ។

លើសពីនេះ ដើម្បីរក្សាការជួញដូរដុំមាសស្របតាមបទប្បញ្ញត្តិ ធនាគារត្រូវវិនិយោគយ៉ាងច្រើនលើផ្នែកសន្តិសុខរតនាគារ បច្ចេកវិទ្យាត្រួតពិនិត្យ បណ្តុះបណ្តាលបុគ្គលិកឯកទេស ក៏ដូចជាបំពេញតម្រូវការត្រួតពិនិត្យ និងរាយការណ៍ជាប្រចាំពីធនាគាររដ្ឋ។ ទន្ទឹមនឹងនេះ តម្រូវការសម្រាប់ការជួញដូរដុំមាសពីអតិថិជនម្នាក់ៗត្រូវបានបែកខ្ញែកកាន់តែខ្លាំងទៅហាងមាសបែបប្រពៃណី ឬអង្គការមិនមែនធនាគារ ដែលធ្វើឱ្យគុណសម្បត្តិប្រកួតប្រជែងរបស់ធនាគារនៅក្នុងវិស័យនេះពិតជាមិនលេចធ្លោនោះទេ។

ដូច្នេះតាមពិត ធនាគារធំៗបច្ចុប្បន្នរក្សាការជួញដូរមាសជាសេវាកម្មបន្ថែម បំពេញតម្រូវការរក្សាសុវត្ថិភាព និងទិញ និងលក់ដុំមាសក្នុងកម្រិតមធ្យម ដើម្បីបម្រើអតិថិជនតាមបែបប្រពៃណី ជាជាងយកវាធ្វើជាប្រធានអាជីវកម្ម។ ទីផ្សារមាសនៅក្នុងធនាគារលែង "ក្តៅ" ដូចកាលពីសម័យមុន ប៉ុន្តែបានផ្លាស់ប្តូរទៅជារដ្ឋដែលមានស្ថិរភាព គ្រប់គ្រងយ៉ាងតឹងរ៉ឹង ដែលរួមចំណែកដល់ការធានាសុវត្ថិភាពនៃប្រព័ន្ធហិរញ្ញវត្ថុ និងការអនុលោមតាមទិសដៅនៃការគ្រប់គ្រងម៉ាក្រូរបស់រដ្ឋ។

ការដកសិទ្ធិផ្តាច់មុខ ត្រួសត្រាយផ្លូវសម្រាប់ការផ្លាស់ប្តូរមាសជាតិ

ប្រសិនបើយើងដោះស្រាយបញ្ហាពីទិសដៅនៃវិសោធនកម្មអនុក្រឹត្យលេខ 24 លុបបំបាត់ភាពផ្តាច់មុខលើការជួញដូរមាស ហើយទន្ទឹមនឹងនោះការអភិវឌ្ឍន៍ការប្តូរមាសថ្នាក់ជាតិ យើងអាចស្រមៃមើលយុទ្ធសាស្ត្រគ្រប់គ្រងមាសថ្មីទាំងស្រុងសម្រាប់វៀតណាម ទាំងទំនើប សមាហរណកម្មអន្តរជាតិ និងបង្កើនធនធានមាសរបស់ប្រជាជនសម្រាប់ការអភិវឌ្ឍន៍សេដ្ឋកិច្ចសង្គម។

ជាការពិត គំរូនៃការគ្រប់គ្រងមាសផ្តាច់មុខក្នុងទសវត្សរ៍កន្លងមកបានរួមចំណែកធ្វើឱ្យប្រព័ន្ធហិរញ្ញវត្ថុមានស្ថិរភាព ប៉ុន្តែទន្ទឹមនឹងនោះ វាក៏បានបន្សល់ទុកនូវផលវិបាកជាច្រើនផងដែរ ជាពិសេសគម្លាតរវាងតម្លៃមាសក្នុងស្រុក និង ពិភពលោក តែងតែលាតសន្ធឹងដល់កម្រិតខ្ពស់មិនធម្មតា ជួនកាលសូម្បីតែរាប់សិបលានដុងក្នុងមួយតាល។

ភាពផ្តាច់មុខនេះធ្វើឱ្យទីផ្សារមាសមិនមានការប្រកួតប្រជែង តម្លៃប្រតិបត្តិការត្រូវបានជំរុញឡើង ហើយសិទ្ធិរបស់មនុស្ស និងអាជីវកម្មមិនត្រូវបានធានាពេញលេញនោះទេ។ ជាងនេះទៅទៀត មាសមួយចំនួនធំនៅក្នុងសុវត្ថភាពរបស់មនុស្សនៅតែ "ស្លាប់" និងមិនត្រូវបានប្រមូលផ្តុំទៅក្នុងសេដ្ឋកិច្ច ដែលបណ្តាលឱ្យខ្ជះខ្ជាយធនធានយ៉ាងច្រើន។

ដូច្នេះ វិសោធនកម្មអនុក្រឹត្យលេខ 24 ក្នុងទិសដៅនៃការដកសិទ្ធិផ្តាច់មុខលើការជួញដូរមាស ដែលអនុញ្ញាតឱ្យស្ថាប័នហិរញ្ញវត្ថុមានលក្ខណៈសម្បត្តិគ្រប់គ្រាន់ជាច្រើនចូលរួមក្នុងសកម្មភាពជួញដូរមាស និងគណនីមាស នឹងបង្កើតឱ្យមានទីលានលេងប្រកបដោយតម្លាភាព មានសុខភាពល្អ និងប្រកួតប្រជែង។

នៅពេលដែលធនាគារពាណិជ្ជ និងសហគ្រាសធំៗចូលរួមទីផ្សារកាន់តែច្រើន ការប្រកួតប្រជែងនឹងជួយកាត់បន្ថយភាពខុសគ្នារវាងតម្លៃទិញ និងលក់ បង្កើនលទ្ធភាពទទួលបានមាសស្របច្បាប់របស់ប្រជាជន និងជំរុញសកម្មភាពជួញដូរមាសឱ្យប្រព្រឹត្តទៅជាសាធារណៈតាមរយៈប្រព័ន្ធផ្លូវការ រួមចំណែកកាត់បន្ថយហានិភ័យ និងសកម្មភាព "ទីផ្សារងងឹត"។

ទន្ទឹមនឹងនោះ ការអភិវឌ្ឍន៍ការផ្លាស់ប្តូរមាសជាតិទំនើប ដែលដំណើរការស្របតាមស្តង់ដារអន្តរជាតិ តម្លាភាពក្នុងប្រតិបត្តិការ តម្លៃដែលបានរាយបញ្ជី និងការគ្រប់គ្រងលំហូរមូលធន គឺជាដំណោះស្រាយជាមូលដ្ឋាន ដើម្បីបង្រួមគម្លាតរវាងតម្លៃមាសក្នុងស្រុក និងអន្តរជាតិ។ ការផ្លាស់ប្តូរមាសជាតិនឹងដើរតួនាទីសំខាន់ក្នុងការភ្ជាប់ធនាគារ អាជីវកម្ម និងបុគ្គលទៅគ្នាទៅវិញទៅមក និងជាមួយទីផ្សារអន្តរជាតិ ទាំងការបង្កើនសាច់ប្រាក់ងាយស្រួលមាស និងធ្វើឱ្យលំហូរប្រតិបត្តិការទាំងមូលមានតម្លាភាព។

អរគុណចំពោះរឿងនោះ តម្លៃមាស “គ្រុនក្តៅ” សកម្មភាពប៉ាន់ស្មាន ការរៀបចំតម្លៃ… ស្ទើរតែមិនមានឱកាសបំបែកដូចពីមុនទេ។ ប្រព័ន្ធនេះក៏នឹងគាំទ្រដល់ការគ្រប់គ្រងប្រកបដោយប្រសិទ្ធភាពនៃមូលធនមាស ជួយអាជ្ញាធរគ្រប់គ្រងលំហូរមាសនៅក្នុងសេដ្ឋកិច្ច។

ជាពិសេស ប្រសិនបើផលិតផលហិរញ្ញវត្ថុដែលមានមូលដ្ឋានលើមាស ដូចជាឥណទានមាស វិញ្ញាបនបត្រមាស ឬផលិតផលសន្សំមាសដោយមានការប្រាក់ ត្រូវបានអនុញ្ញាតឱ្យចេញនោះ នេះនឹងជាជំហានដ៏ជោគជ័យមួយក្នុងការប្រមូលមាសទំនេរពីប្រជាជនទៅក្នុងប្រព័ន្ធធនាគារ រួមចំណែកដល់ការពង្រីកប្រភពទុនសម្រាប់ការអភិវឌ្ឍសេដ្ឋកិច្ចសង្គម។

ការបង្កើតការផ្លាស់ប្តូរមាសដំបូងបានរួមចំណែកក្នុងការលុបបំបាត់ "ការបង្ហូរឈាម" នៃមាសចេញពីប្រព័ន្ធផ្លូវការ (រូបថត៖ ហៃឡុង) ។

នៅពេលដែលមនុស្សអាចដាក់ប្រាក់មាសនៅក្នុងធនាគារ ទទួលបានការប្រាក់ ឬការជួញដូរមាសតាមរយៈគណនី ឬសូម្បីតែប្រើមាសជាវត្ថុបញ្ចាំសម្រាប់ប្រាក់កម្ចី មាសនឹងលែងជាទ្រព្យសកម្ម "ស្លាប់" ទៀតហើយ ប៉ុន្តែនឹងក្លាយជាបណ្តាញមូលធនដ៏មានថាមពល និងមានប្រសិទ្ធភាព។ បន្ទាប់មក ទីផ្សារមាសនឹងលែងជាកន្លែងសម្រាប់ធ្វើពាណិជ្ជកម្មទំនិញរូបវន្តទៀតហើយ ប៉ុន្តែនឹងដំណើរការស្របតាមយន្តការហិរញ្ញវត្ថុទំនើប ដែលទាំងសុវត្ថិភាព និងជំរុញកំណើនសេដ្ឋកិច្ច។

អាចនិយាយបានថា វិសោធនកម្មក្រឹត្យលេខ 24 ដោយមានចិត្តបើកចំហ ការអភិវឌ្ឍន៍ការផ្លាស់ប្តូរមាសជាតិ និងផលិតផលហិរញ្ញវត្ថុផ្អែកលើមាសគឺជាជំហានជៀសមិនរួច ប្រសិនបើវៀតណាមចង់កសាងទីផ្សារមាសរួមបញ្ចូលគ្នាប្រកបដោយតម្លាភាព និងពិតជារួមចំណែកដល់ការអភិវឌ្ឍន៍សេដ្ឋកិច្ចរបស់ប្រទេស។

សំខាន់ជាងនេះទៅទៀត នេះនឹងរួមចំណែកក្នុងការលុបបំបាត់ "ការបង្ហូរឈាម" នៃមាសចេញពីប្រព័ន្ធផ្លូវការ កាត់បន្ថយគម្លាតតម្លៃជាមួយពិភពលោកបន្តិចម្តងៗ ដោយធានាបាននូវផលប្រយោជន៍រួមរបស់រដ្ឋ អាជីវកម្ម និងប្រជាជន។

រៀនពីឥណ្ឌានិងចិនដើម្បី "ដាស់" មាសនៅក្នុងប្រជាជន

នៅពេលពិចារណាលើមេរៀនអន្តរជាតិស្តីពីការគ្រប់គ្រងទីផ្សារមាស យើងអាចពិនិត្យមើលប្រទេសដែលមានលក្ខណៈស្រដៀងគ្នាទៅនឹងប្រទេសវៀតណាម ដូចជាឥណ្ឌា និងចិនជាដើម។ ប្រជាជនក្នុងប្រទេសទាំងពីរមានទំនៀមទម្លាប់ស្តុកមាសជាយូរមកហើយ។ ទីផ្សារមាសនៃប្រទេសទាំងពីរមានភាពរឹងមាំ មាសដើរតួនាទីជាទ្រព្យសម្បត្តិបម្រុងសម្រាប់ប្រជាជន ហើយក្នុងពេលជាមួយគ្នានេះ ពួកគេបានប្រឈមមុខនឹងស្ថានភាពនៃភាពខុសគ្នានៃតម្លៃក្នុងស្រុក និងអន្តរជាតិ ការរត់ពន្ធមាស ការធ្វើមាសនៃសេដ្ឋកិច្ច និងសម្ពាធក្នុងការកៀរគរធនធានមាសសម្រាប់ការអភិវឌ្ឍន៍សេដ្ឋកិច្ច។

ករណីនៃប្រទេសឥណ្ឌាគឺជាមេរៀនធម្មតា។ ប្រទេសឥណ្ឌាធ្លាប់អនុវត្តគោលនយោបាយគ្រប់គ្រងយ៉ាងតឹងរ៉ឹងលើការនាំចូលមាស យកពន្ធខ្ពស់ ហើយសូម្បីតែនៅពេលតែមួយបានផ្តាច់មុខជំនួញមាសដែលជាកម្មសិទ្ធិរបស់សហគ្រាសរដ្ឋ។ ជាលទ្ធផល ទីផ្សារមាស "ទីផ្សារងងឹត" មានការវិវឌ្ឍន៍យ៉ាងខ្លាំង ប្រភពនៃមាសដែលបានរត់ពន្ធកើនឡើង ហើយគម្លាតរវាងតម្លៃក្នុងស្រុក និងតម្លៃអន្តរជាតិកាន់តែទូលំទូលាយ។

ប្រឈមមុខនឹងស្ថានភាពនេះ រដ្ឋាភិបាលឥណ្ឌាបានផ្លាស់ប្តូរទិសដៅ សេរីភាវូបនីយកម្ម និងទំនើបកម្មទីផ្សារមាសជាបណ្តើរៗ៖ ការបើកចំហរសម្រាប់ធនាគារពាណិជ្ជ និងស្ថាប័នហិរញ្ញវត្ថុមិនមែនធនាគារ ដើម្បីចូលរួមក្នុងការនាំចូល និងជួញដូរមាស កសាងប្រព័ន្ធជួញដូរមាសបែបមជ្ឈិម និងតម្លាភាព និងការចេញផលិតផលហិរញ្ញវត្ថុផ្អែកលើមាស (គ្រោងការណ៍រកប្រាក់មាស មូលបត្រមាសអធិបតេយ្យ...)។

ជាពិសេស កម្មវិធីកៀរគរមាសពីប្រជាពលរដ្ឋក្នុងទម្រង់នៃការដាក់មាសសម្រាប់ការប្រាក់ បំប្លែងមាសរូបវន្តទៅជាឥណទាន ឬសញ្ញាប័ណ្ណមាសដែលទទួលបានការប្រាក់ បានជួយស្រូបយកបរិមាណមាស "ស្លាប់" ពីប្រជាពលរដ្ឋទៅក្នុងប្រព័ន្ធហិរញ្ញវត្ថុ កាត់បន្ថយការរត់ពន្ធមាស បង្រួមគម្លាតតម្លៃ និងទន្ទឹមនឹងនោះបន្ថែមធនធានសម្រាប់សេដ្ឋកិច្ច។

ប្រទេសចិនក៏មានរយៈពេលគ្រប់គ្រងទីផ្សារមាសតាមគំរូផ្តាច់មុខរបស់រដ្ឋ ប៉ុន្តែចាប់តាំងពីឆ្នាំ 2002 មក ប្រទេសនេះបានបើកចំហយ៉ាងក្លាហាន ដោយបានបង្កើតផ្សារហ៊ុន Shanghai Gold Exchange (SGE) ជាមជ្ឈមណ្ឌលពាណិជ្ជកម្មមាសកណ្តាល តភ្ជាប់ទីផ្សារក្នុងស្រុកជាមួយទីផ្សារអន្តរជាតិ។

SGE អនុញ្ញាតឱ្យធនាគារពាណិជ្ជ អាជីវកម្ម អង្គការ និងបុគ្គលធ្វើពាណិជ្ជកម្មមាសក្នុងលក្ខណៈតម្លាភាព និងជាសាធារណៈ តម្លៃមាសត្រូវបានផ្សារភ្ជាប់យ៉ាងជិតស្និទ្ធទៅនឹងតម្លៃពិភពលោក កាត់បន្ថយការរំពឹងទុក និងការរៀបចំតម្លៃ។ ទន្ទឹមនឹងនេះ ប្រទេសចិនក៏អភិវឌ្ឍផលិតផលហិរញ្ញវត្ថុដោយផ្អែកលើមាស ដូចជា គណនីសន្សំមាស កិច្ចសន្យាអនាគត ឥណទានមាស ជាដើម ដោយហេតុនេះជំរុញការកៀរគរមាសក្នុងចំណោមប្រជាជន បម្រើដល់ការអភិវឌ្ឍន៍ផលិតកម្ម និងស្ថិរភាពម៉ាក្រូសេដ្ឋកិច្ច។

ការអភិវឌ្ឍន៍ផលិតផលហិរញ្ញវត្ថុក៏ជួយជំរុញការកៀរគរមាសក្នុងចំណោមប្រជាជនផងដែរ (រូបថត៖ Hai Long)។

មេរៀនដែលទទួលបានពីប្រទេសឥណ្ឌា និងចិនបង្ហាញថា ទីផ្សារមាសប្រកបដោយតម្លាភាព និងប្រកួតប្រជែងដោយមានការចូលរួមយ៉ាងទូលំទូលាយពីស្ថាប័នហិរញ្ញវត្ថុធំៗ និងគ្រប់គ្រងតាមរយៈការផ្លាស់ប្តូរមជ្ឈិម គឺជាគន្លឹះក្នុងការដោះស្រាយបញ្ហាដែលវៀតណាមកំពុងជួបប្រទះ៖ ភាពខុសគ្នានៃតម្លៃ ទីផ្សារក្រោមដី ការធ្វើមាសនៃសេដ្ឋកិច្ច និងការខ្ជះខ្ជាយធនធានមាសក្នុងចំណោមប្រជាជន។

មានសារៈសំខាន់ដូចគ្នា គោលនយោបាយកៀរគរមាសប្រកបដោយប្រសិទ្ធភាព ចាំបាច់ត្រូវមានយន្តការការពារសិទ្ធិអ្នកតម្កល់មាស ផ្តល់ព័ត៌មានប្រកបដោយតម្លាភាព និងធ្វើពិពិធកម្មផលិតផលហិរញ្ញវត្ថុ ដូច្នេះមាសពិតជាអាចក្លាយជាបណ្តាញមូលធនដែលមានសុវត្ថិភាព និងទំនើបបម្រើដល់ការអភិវឌ្ឍន៍របស់ប្រទេស។

ប្រសិនបើវៀតណាមសិក្សាដោយក្លាហាន និងអនុវត្តបទពិសោធន៍នេះទៅក្នុងការអនុវត្ត ខណៈពេលដែលធានាការគ្រប់គ្រងហានិភ័យ និងសុវត្ថិភាពប្រព័ន្ធហិរញ្ញវត្ថុ ទីផ្សារមាសរបស់វៀតណាមអាចផ្លាស់ប្តូរខ្លួនឯងទាំងស្រុង រួមចំណែកជាវិជ្ជមានដល់កំណើនសេដ្ឋកិច្ច កាត់បន្ថយអស្ថិរភាព និងពង្រីកសក្តានុពលធនធានមាសក្នុងចំណោមប្រជាជន។

ប្រភព៖ https://dantri.com.vn/kinh-doanh/vang-het-la-mo-kim-cuong-cua-ngan-hang-hien-ke-danh-thuc-vang-trong-dan-20250606030010989.htm

![[រូបថត] ការហែក្បួនយ៉ាងម៉ឺងម៉ាត់នៅក្រោមទង់យោធា៖ ត្រៀមខ្លួនសម្រាប់ពិធីបុណ្យដ៏ធំ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/15/86df2fb3199343e0b16b178d53f841ec)

![[រូបថត] ទំនាក់ទំនងសាមគ្គីភាពពិសេសរវាងវៀតណាម និងគុយបា](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/15/5f06c789ab1647c384ccb78b222ad18e)

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh សន្ទនាតាមទូរស័ព្ទជាមួយនាយករដ្ឋមន្ត្រីកម្ពុជា ហ៊ុន ម៉ាណែត](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/15/72d3838db8154bafabdadc0a5165677f)

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ចូលរួមកម្មវិធីសិល្បៈពិសេសមួយដែលមានឈ្មោះថា "ហាណូយ - ពីរដូវស្លឹកឈើជ្រុះជាប្រវត្តិសាស្ត្រឆ្នាំ 1945"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/15/c1c42655275c40d1be461fee0fd132f3)

![[រូបថត] ស្ពាន Binh Khanh ទីក្រុងហូជីមិញបានត្រៀមរួចរាល់ដើម្បីឈានទៅដល់ទីបញ្ចប់](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/14/b0dcfb8ba9374bd9bc29f26e6814cee2)

Kommentar (0)