នៅក្នុងបរិបទនៃប្រភពប្រាក់បញ្ញើតម្រូវការទីផ្សារទាំងមូល (CASA) ធ្លាក់ចុះ និងមិនមានកន្លែងច្រើនសម្រាប់កំណើន ទំហំនៃ CASA នៅ ធនាគារ VietinBank នៅតែស្ថិតក្នុងក្រុមកំពូលនៃទីផ្សារ ហើយមានភាពប្រសើរឡើងបន្តិចម្តងៗតាមសមាមាត្រនៃដើមទុនដែលបានប្រមូលពីអតិថិជន។

នេះរួមចំណែកដល់ការកែលម្អ NIM (ប្រាក់ចំណេញ) និងបង្កើនប្រសិទ្ធភាពប្រតិបត្តិការរបស់ធនាគារ។

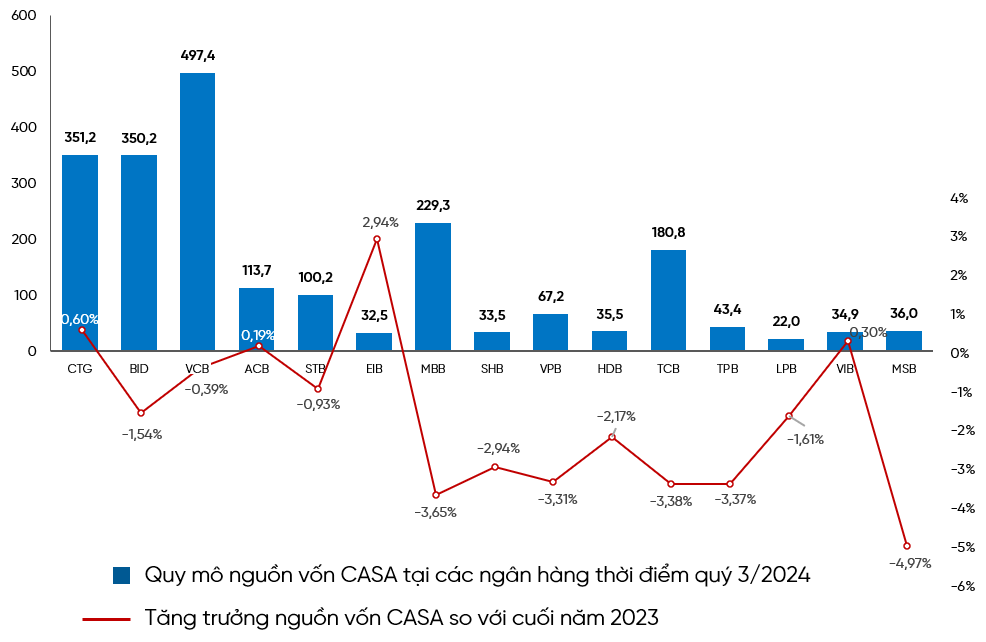

យោងតាមរបាយការណ៍ហិរញ្ញវត្ថុរួមសម្រាប់ត្រីមាសទី 3 នៃឆ្នាំ 2024 ថ្មីៗនេះបានប្រកាសដោយធនាគារដែលបានចុះបញ្ជីនៅលើទីផ្សារភាគហ៊ុន ទីផ្សារទាំងមូលបានឃើញការថយចុះនៃទំហំ និងសមាមាត្រនៃ CASA នៅក្នុងមូលធនដែលបានកៀរគរ។ ទន្ទឹមនឹងនេះដែរ នៅតែមានធនាគារមួយចំនួនដែលប្រឆាំងនឹងការធ្លាក់ចុះនៃទីផ្សារទូទៅ ដោយក្លាយជាចំណុចភ្លឺនៃកំណើន CASA ជាមួយនឹងកំណើនទាំងទំហំ និងការកែលម្អសមាមាត្រនៃ CASA នៅក្នុងមូលធនដែលបានកៀរគរដូចជា៖ CTG,ACB , EIB, VIB ។

លើមាត្រដ្ឋាន និងកំណើននៃសមាមាត្រ CASA ក្នុងការចល័តមូលធនរបស់ធនាគារដែលបានចុះបញ្ជីនៅលើទីផ្សារ

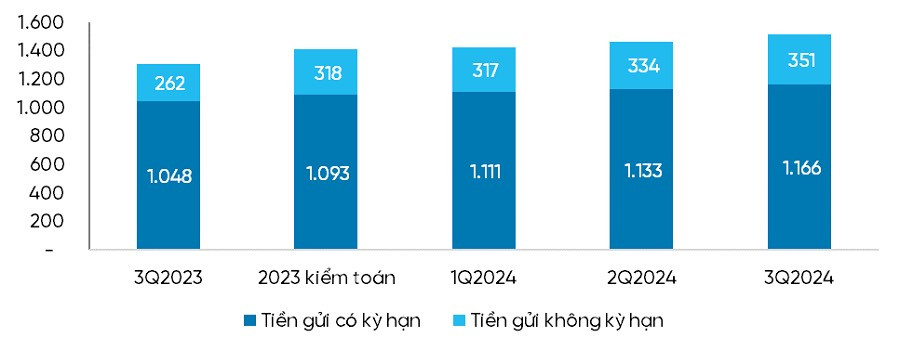

យោងតាមទិន្នន័យដែលបានចេញផ្សាយ គិតត្រឹមត្រីមាសទីបីនៃឆ្នាំ 2024 ទំហំដើមទុន CASA របស់ VietinBank ឈានដល់ 351 ពាន់ពាន់លានដុង ការកើនឡើងសុទ្ធចំនួន 33 ពាន់ពាន់លានដុង កំណើន 10.4% បើប្រៀបធៀបទៅនឹងចុងឆ្នាំ 2023; សមាមាត្រនៃ CASA នៅក្នុងមូលធនប្រមូលសរុបបានឈានដល់ 23.2% កើនឡើង 0.6% បើប្រៀបធៀបទៅនឹងចុងឆ្នាំ 2023។ ជាមួយនឹងលទ្ធផលខាងលើ ធនាគារ VietinBank បានក្លាយជាធនាគារដែលមានការកើនឡើងខ្ពស់បំផុតនៃសមតុល្យ CASA នៅក្នុងឧស្សាហកម្មធនាគារ (ការកើនឡើងដើមទុន CASA របស់ VietinBank នៅតែខ្ពស់ជាងចំនួនសរុបនៃធនាគារជាប់គ្នាទាំង 5 រួមបញ្ចូលគ្នា) បន្តធ្វើឱ្យប្រសើរឡើងនូវអនុបាត CASA នៅក្នុងក្រុមធនាគារ និង CASA ខ្ពស់បំផុត។ នៅក្នុងទីផ្សារ។ នេះគឺជាអត្ថប្រយោជន៍របស់ VietinBank បើប្រៀបធៀបទៅនឹងធនាគារផ្សេងទៀត ដែលបង្ហាញពីសមត្ថភាពក្នុងការរក្សា និងបង្កើនដើមទុន CASA ក្នុងបរិបទនៃការធ្លាក់ចុះនៃប្រាក់បញ្ញើ CASA នៅក្នុងទីផ្សារទាំងមូល ជួយ VietinBank កាត់បន្ថយសមាមាត្រ COF បង្កើន NIM និងបង្កើនប្រសិទ្ធភាពប្រតិបត្តិការទាំងមូល។

កំណើននៃ Casa Capital របស់ធនាគារ VIETINBANK

ការរីកចម្រើនរបស់ធនាគារ VietinBank នៅក្នុងមាត្រដ្ឋាន និងការកែលម្អនៅក្នុងសមាមាត្រ CASA កើតចេញពីការអនុវត្តយ៉ាងខ្លាំងនៃដំណោះស្រាយដ៏ទូលំទូលាយ ជាមូលដ្ឋាន និងរបកគំហើញជាច្រើន៖

ធនាគារ VietinBank ផ្តោតលើកំណើន CASA នៅគ្រប់ផ្នែកទាំងអស់ ជាមួយនឹងកញ្ចប់ដំណោះស្រាយហិរញ្ញវត្ថុដ៏ទូលំទូលាយ ដែលសមស្របទៅនឹងតម្រូវការរបស់អតិថិជននីមួយៗ។

បច្ចុប្បន្ន ធនាគារ VietinBank កំពុងគ្រប់គ្រងអតិថិជនទៅតាមផ្នែក និងផ្នែករងផ្សេងៗ។ ដោយផ្អែកលើការស្តាប់ និងការយល់ចិត្តជាមួយនឹងតម្រូវការ និងរឿងរ៉ាវរបស់អតិថិជននីមួយៗ ធនាគារ VietinBank បានបង្កើតកញ្ចប់ដំណោះស្រាយហិរញ្ញវត្ថុដ៏ទូលំទូលាយដែលសមរម្យសម្រាប់ផ្នែកនីមួយៗ៖ អតិថិជនសាជីវកម្មធំ អតិថិជនសាជីវកម្មខ្នាតតូច និងមធ្យម អតិថិជនសាជីវកម្ម FDI អតិថិជនលក់រាយ... និងស្របតាមលក្ខណៈអាជីវកម្មផ្សេងៗគ្នារបស់អតិថិជននីមួយៗ។

រួមជាមួយនឹងកញ្ចប់ដំណោះស្រាយហិរញ្ញវត្ថុដ៏ទូលំទូលាយ VietinBank បានអនុវត្តកម្មវិធីអនុគ្រោះជាច្រើនទៀតលើសេវាកម្មគណនី ផ្ទេរប្រាក់ និងធនាគារអេឡិចត្រូនិកសម្រាប់អតិថិជន។ ផ្លាស់ប្តូរយ៉ាងសកម្មអតិថិជនដោយប្រើបណ្តាញប្រពៃណីទៅជាបណ្តាញឌីជីថល ជួយកែលម្អបទពិសោធន៍សេវាកម្ម និងកាត់បន្ថយការចំណាយសម្រាប់ធនាគារ និងអតិថិជន។

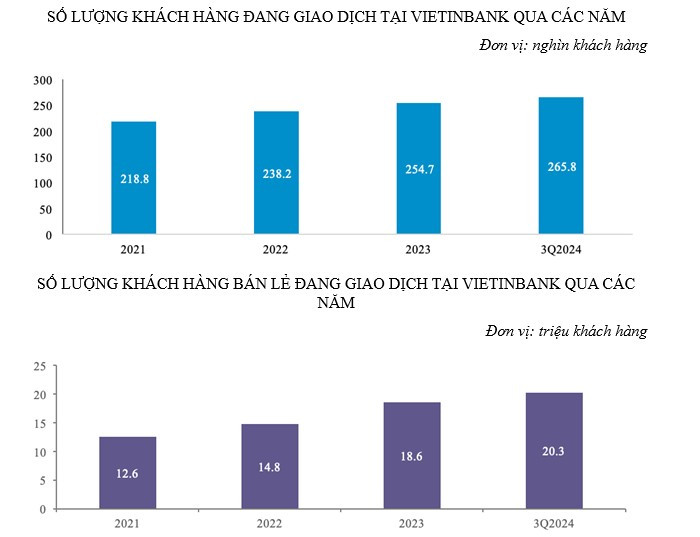

ប៉ុន្មានឆ្នាំមកនេះ VietinBank បានអនុវត្តយុទ្ធនាការប្រកបដោយប្រសិទ្ធភាពដើម្បីបង្កើតឯកសារអតិថិជនថ្មីដើម្បីចុះឈ្មោះសម្រាប់ការបើកគណនី (រួមទាំងការចុះឈ្មោះដើម្បីបើកគណនីផ្ទាល់ខ្លួនតាមរយៈកម្មវិធី eKYC) និងប្រើប្រាស់កម្មវិធីទូទាត់តាមអ៊ីនធឺណិតដូចជា eFAST, iPAY ជាដើម។ សូមអរគុណដល់នោះ ចំនួនអតិថិជនសាជីវកម្ម និងអតិថិជនលក់រាយបានកើនឡើងក្នុងរយៈពេលជាច្រើនឆ្នាំជាមួយនឹងការកើនឡើងប្រហែល 7% ក្នុងមួយឆ្នាំសម្រាប់ផ្នែកអតិថិជនសាជីវកម្ម និង 17.5% សម្រាប់ផ្នែកអតិថិជនលក់រាយ។

ការអនុវត្តបច្ចេកវិទ្យាធនាគារទំនើប ការតភ្ជាប់ប្រព័ន្ធអេកូឡូស៊ីចម្រុះដើម្បីបម្រើតម្រូវការចម្រុះរបស់អតិថិជន។

VietinBank បង្កើតថ្មីជានិច្ច អនុវត្តបច្ចេកវិទ្យាទំនើប ភ្ជាប់ ERP ភ្ជាប់ការទូទាត់ និងការគ្រប់គ្រងលំហូរសាច់ប្រាក់ បង្កើតប្រព័ន្ធទូទាត់ដ៏ទូលំទូលាយមួយ ដើម្បីបម្រើតម្រូវការចម្រុះនៃផ្នែកអតិថិជនទាំងអស់។

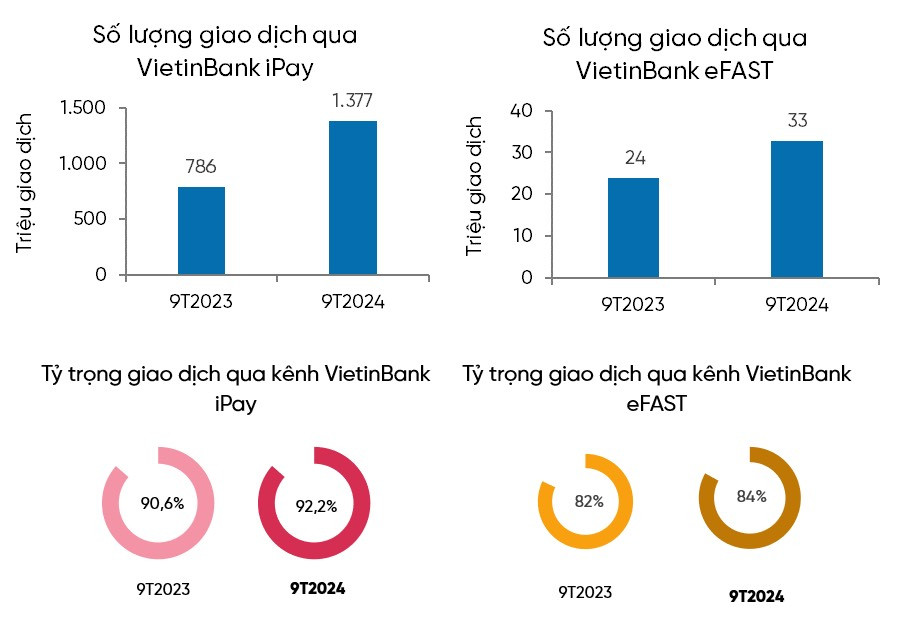

ដោយសារកិច្ចខិតខំប្រឹងប្រែងក្នុងការអភិវឌ្ឍន៍សេវាកម្មទូទាត់តាមឌីជីថល ចំនួនប្រតិបត្តិការតាមរយៈ eFAST និង iPay របស់ VietinBank ក្នុងត្រីមាសទី 3 ឆ្នាំ 2024 បានកើនឡើង 37.6% និង 75.2% ធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។ សមាមាត្រនៃប្រតិបត្តិការតាមរយៈ iPAY របស់អតិថិជនម្នាក់ៗឈានដល់ 92.2% ហើយតាមរយៈបណ្តាញ eFast របស់អតិថិជនសាជីវកម្មឈានដល់ 84% ។

ធនាគារ VietinBank បន្តអះអាងជំហរឈានមុខគេក្នុងទីផ្សារជាមួយនឹងដំណោះស្រាយការទូទាត់ទំនើប និងល្អឥតខ្ចោះ។

ធនាគារ VietinBank បានដាក់ពង្រាយផលិតផល និងសេវាកម្មទូទាត់ថ្មីៗជាច្រើនដូចជា៖ កញ្ចប់សេវាកម្មគណនី និងការវិនិយោគសម្រាប់អតិថិជនស្ថាប័នហិរញ្ញវត្ថុ។ កញ្ចប់ទូទាត់អេឡិចត្រូនិកក្នុងសកម្មភាពចំណូល និងចំណាយថវិការដ្ឋ... ការប្រើប្រាស់បច្ចេកវិទ្យាគ្រប់គ្រងឌីជីថល (DSM) ដើម្បីអនុញ្ញាតឱ្យអតិថិជនធ្វើប្រតិបត្តិការពីចម្ងាយដោយសុវត្ថិភាព និងជាជំហានឆ្ពោះទៅមុខដ៏ធំមួយនៅក្នុងដំណើរការផ្លាស់ប្តូរឌីជីថលរបស់ធនាគារ។

ដោយមិនឈប់នៅទីផ្សារក្នុងស្រុក ធនាគារ VietinBank ក៏បានត្រួសត្រាយលើការអភិវឌ្ឍន៍សេវាកម្មទូទាត់ឆ្លងប្រទេសដោយប្រើលេខកូដ QR រវាងវៀតណាម និងថៃ ដែលជាគម្រោងឈានមុខគេក្នុងវិស័យទូទាត់អន្តរជាតិ។ ជោគជ័យនេះបានបន្តពង្រីកដល់ទីផ្សារឡាវ ដោយជួយសម្រួលពាណិជ្ជកម្មឆ្លងដែន និងពង្រឹងប្រភព CASA ពីអតិថិជនអន្តរជាតិ។

ទន្ទឹមនឹងការពង្រីកប្រព័ន្ធអេកូទូទាត់ ធនាគារ VietinBank បានបង្កើតទំនាក់ទំនងសហប្រតិបត្តិការជាមួយដៃគូសំខាន់ៗដូចជា មន្ទីរពេទ្យ សាលារៀន ភ្នាក់ងាររដ្ឋបាលសាធារណៈ ដើម្បីអភិវឌ្ឍសេវាបង់ប្រាក់តែមួយ និងថ្លៃសិក្សា។ រួមផ្សំជាមួយនឹងផលិតផលទូទាត់កាតជាច្រើនប្រភេទជាមួយស្ថាប័នធំៗដូចជា JCB ដៃគូទូទាត់ផ្សេងទៀតដូចជា៖ VNPAY , InfoPlus, Vbis...

ដំណោះស្រាយជាយុទ្ធសាស្រ្តទាំងនេះបានជួយ VietinBank មិនត្រឹមតែរក្សាបាននូវអត្រាកំណើន CASA ដ៏ល្បីល្បាញប៉ុណ្ណោះទេ ថែមទាំងកាត់បន្ថយថ្លៃដើមទុន (COF) កែលម្អរប្រាក់ចំនេញសុទ្ធ (NIM) និងបញ្ជាក់ជំហរត្រួសត្រាយរបស់ខ្លួនក្នុងវិស័យទូទាត់ឌីជីថលទំនើប។ នាពេលខាងមុខ ធនាគារ VietinBank នឹងបន្តអនុវត្ត និងអភិវឌ្ឍគំនិតផ្តួចផ្តើម និងដំណោះស្រាយនៃការផ្លាស់ប្តូរឌីជីថល ដើម្បីបំពេញលទ្ធភាពក្នុងដំណើរការប្រតិបត្តិការមួយចំនួនធំនាពេលអនាគត បន្តធ្វើទំនើបកម្មប្រព័ន្ធទូទាត់ ដើម្បីបង្កើតមូលដ្ឋានគ្រឹះដើម្បីលើកកម្ពស់សកម្មភាពអាជីវកម្ម និងនាំមកនូវការពេញចិត្ត និងការចូលរួមរបស់អតិថិជន។

ធុយ ង៉ា

ប្រភព៖ https://vietnamnet.vn/vietinbank-duy-tri-da-tang-truong-tien-gui-toi-uu-hoa-nguon-von-huy-dong-2344572.html

![[រូបថត] អ្នកស្រុក Da Nang "ប្រមាញ់រូបថត" នៃរលកធំនៅមាត់ទន្លេ Han](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/21/1761043632309_ndo_br_11-jpg.webp)

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh បានទទួលលោក Yamamoto Ichita អភិបាលខេត្ត Gunma (ប្រទេសជប៉ុន)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/21/1761032833411_dsc-8867-jpg.webp)

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ជួបជាមួយប្រធានរដ្ឋសភាហុងគ្រី Kover Laszlo](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760970413415_dsc-8111-jpg.webp)

Kommentar (0)