베트남 사회보장청은 개인 사업주가 불법적으로 보험료를 부과받은 세 가지 이유를 제시했는데, 그중에는 "사업주가 참여가 허용되지 않으면 가구 전체를 등록하지 않을 것"이라는 것도 포함되었습니다.

2016년 9월 기준, 54개 지자체의 4,240명의 개인 사업주가 자격이 없음에도 불구하고 의무적으로 사회보험료(SI)를 납부했습니다. 20년 동안 납부했지만 연금 수급 자격이 없어 도 사회보험청을 상대로 법원에 소송을 제기한 사례도 있었습니다.

베트남 사회보장국은 5월 16일 오후 성명을 통해 이러한 상황을 설명하며 세 가지 주요 이유를 제시했습니다. 첫째, 1994년 노동법의 정신에 따라 국가는 경제 발전을 장려하고 일자리 창출이나 자영업을 위한 모든 활동을 위한 여건을 조성합니다. 가구주가 일자리를 창출하는 것은 "매우 장려되며, 그러한 조건 중 하나는 가구주가 근로자로서 정당한 권리와 이익을 보호받아야 한다는 것(의무 사회보험료 납부 의무)입니다." 현재 자발적 사회보험 가입자에 대한 정책은 없습니다.

두 번째는 근로자가 사회보험과 건강 보험(HI)에 가입하고 혜택을 누려야 할 필요성 때문입니다. 의무적 사회보험에 가입하는 가구주는 대부분 직접 생산 및 사업에 종사하는 가구주입니다. 가구주는 고용주이자 피고용인이며, 생산 및 사업을 통해 소득과 급여를 받습니다. "이는 일종의 자기 협상 및 자기 서명 근로 계약으로 볼 수 있으므로, 근로자와 마찬가지로 사회보험과 건강보험에 가입하고 혜택을 누려야 합니다."라고 공고는 명시했습니다.

베트남 사회보장청에 따르면 마지막 이유는 "개인 사업주가 사회보험에 가입할 자격이 없다면 가구 전체를 등록하지 않을 것"이기 때문입니다.

세 사례 모두 베트남 사회보장청은 해당 기관과 사회보장 담당자의 책임을 명시하지 않았습니다. 한편, 국회 상임위원회 청원위원회는 의무적인 사회보장료 징수가 사회보장 부문의 책임이 아니며, 이는 개별 사업주의 정당한 권리를 침해한다고 지적했습니다.

사업주들이 잘못한 것은 아닙니다. 보험료 납부의 의지가 있기 때문입니다. "잘못은 지역 보험금 징수원들에게 있습니다. 하지만 징수된 금액을 기금에 어떻게 납부해야 할지, 어디서 돈을 구해야 할지, 납부액을 어떻게 계산해야 할지, 그리고 만약 납부하지 않을 경우 어떻게 해야 할지 등 많은 문제가 해결되지 않았습니다."라고 국민청원위원회 대표가 질문했습니다.

부당하게 징수된 사업주에 대한 해결책과 관련하여 베트남 사회보장청은 "사업주들이 동의하지 않아 사회보험료 인출 및 납부 기간이 매우 복잡해지고, 장기간 가입으로 인한 혜택에 영향을 미칠 것"이라고 평가했습니다.

이 기관은 청원위원회가 개별 사업주를 의무 사회보험 납부 대상에 포함하고 납부 기간을 산정하여 납부-급여 원칙에 따라 혜택을 누릴 수 있도록 하는 정책에 합의할 것을 제안했습니다. 노동보훈사회부는 베트남 사회보장청과 협력하여 사업주에 대한 의무 납부 기간 및 임의 납부 기간(있는 경우)을 산정하는 결의안을 정부에 제출했습니다.

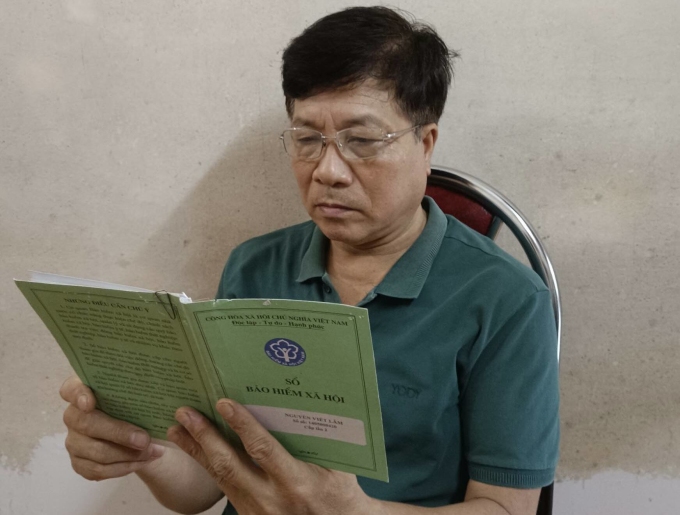

가구주 중 한 명인 응우옌 비엣 럼(Nguyen Viet Lam, 뚜옌꽝시) 씨는 20년간 사회보험료를 부당하게 징수한 혐의로 2022년 2월 뚜옌꽝성 사회보험공사를 상대로 지방 법원에 소송을 제기했습니다. 사진: NVCC

현행 사회보험 정책은 의무적 사회보험과 임의적 사회보험 두 가지 유형으로 나뉩니다. 의무적 사회보험은 근로자와 고용주 모두 의무적으로 가입해야 하는 계약 및 협정이 있는 분야를 위한 것입니다. 근로자는 퇴직, 사망, 출산, 상해, 질병, 직업병, 실업 수당 등의 혜택을 받을 자격이 있습니다.

임의 사회보험은 비공식 부문에서 근로 연령에 도달한 근로자를 위한 제도로, 어떠한 관계나 근로 계약 없이 운영됩니다. 근로자는 규정에 따라 보험료율을 선택할 수 있으며, 국가로부터 일부 지원을 받고, 퇴직금과 사망금만 지급받습니다.

현행 규정에 따르면, 개인사업자는 의무적인 사회보험 가입 대상이 아니며, 임의 가입만 가능합니다. 이는 개인사업자가 다른 구성원으로부터 사업체를 대표하도록 위임받은 개인이거나 가구 구성원으로서, 누구와도 근로 계약이나 합의를 맺지 않았기 때문입니다.

홍찌우

[광고_2]

소스 링크

![[사진] 단산인삼, 킨박 땅에 자연이 준 소중한 선물](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F30%2F1764493588163_ndo_br_anh-longform-jpg.webp&w=3840&q=75)

댓글 (0)