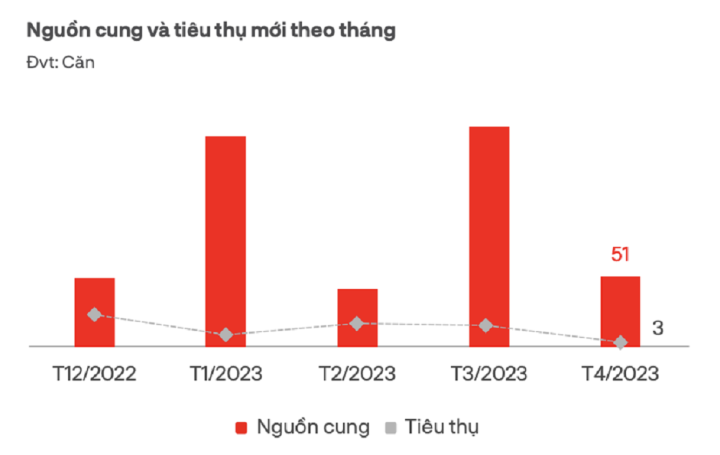

DKRA 보고서에 따르면, 호치민시와 주변 지역(빈즈엉, 동나이, 바리아붕따우, 롱안 , 타이닌)의 타운하우스와 빌라 시장에서 4월에 판매를 시작한 프로젝트는 4개에 불과했으며, 이는 51개 유닛에 해당합니다. 이는 작년 같은 기간에 비해 97% 감소한 수치입니다.

이 중 신규 공급은 단 1건뿐이며, 나머지는 다음 단계에서 분양을 시작하는 프로젝트입니다. 롱안 지역은 25세대로 전체 신규 공급의 49%를 차지하며 가장 많은 공급을 기록했습니다. 그 뒤를 이어 빈즈엉 (39.2%)과 호치민시(11.8%)가 뒤따릅니다.

4월 호치민시와 인근 지역의 타운하우스와 빌라 신규 공급 및 소비 현황. 사진: DKRA.

특히 많은 투자자들이 최대 20%의 할인 정책을 펼치고 1년 내 재임대를 약속하며 시장 활성화에 나서고 있습니다. 1차 분양가 또한 6개월 전 분양가 대비 8~10% 하락했습니다.

신규 공급 가격 측면에서는 호치민시가 m²당 1,390만~5,010만 동으로 여전히 선두를 달리고 있습니다. 롱안(m²당 380만~770만 동)과 빈즈엉(m²당 150만~180만 동)이 그 뒤를 따릅니다.

반면, 2차 매도 가격은 지난달 대비 크게 개선되지 않았습니다. 시장에서는 여전히 은행에서 자금을 빌린 투자자들 사이에서 "손익분기점 매도, 이익 감소" 거래가 대부분을 차지하고 있습니다.

많은 타운하우스와 빌라 프로젝트의 가격이 하락했지만, 시장 수요는 여전히 매우 저조합니다. 신규 분양은 3채에 불과하며, 이는 전년 동기 대비 99.7% 감소한 수치입니다. 흡수율은 6%에 불과합니다. 이 중 모든 분양 상품은 롱안 지역에 집중되어 있습니다.

이 결과는 올해 첫 3개월보다 상황이 덜 낙관적임을 보여줍니다. DKRA 보고서에 따르면 1분기에 54건의 성공적인 거래가 이루어졌으며, 흡수율은 14%였습니다. 특히, 소비는 주로 단위당 30억 VND 미만의 프로젝트에 집중되었습니다.

2분기 상황을 평가한 결과, 신규 공급은 1분기 대비 350~400세대 내외로 횡보할 것으로 전망됩니다. 특히 빈증성은 공급 측면에서 선두를 달릴 것으로 예상되어 시장에서 여전히 호조를 보일 것으로 예상됩니다.

뿐만 아니라, 전반적인 경제 어려움으로 인해 시장 수요는 크게 변동하지 않을 수 있습니다. 2차 시장 또한 유동성에 급격한 변동이 크지 않을 것입니다. 또한, 1차 판매 가격은 투입 비용의 영향으로 1분기 대비 소폭 상승할 것으로 예상됩니다.

(출처: Zing News)

유용한

감정

창의적인

고유한

격노

[광고_2]

원천

![[Ảnh] Độc đáo nghề chằm nón ngựa Phú Gia](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760084018320_ndo_br_01-jpg.webp)

![[사진] 랑선 홍수 중심지에 '노출된 편지'](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760080117518_ndo_br_z7101324112737-07cd4d1c01801a8ccf4ae0cbaf31c4a3-507-jpg.webp)

![[사진] 보건부 당위원회 상임위원회에서 근무하는 쩐 깜 투 사무국 상임위원](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760079818773_image-4-6972-jpg.webp)

![[사진] 2025~2030년 임기 제1차 당대회를 앞두고 호치민시는 국기와 꽃으로 화려하게 빛났다.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760102923219_ndo_br_thiet-ke-chua-co-ten-43-png.webp)

댓글 (0)