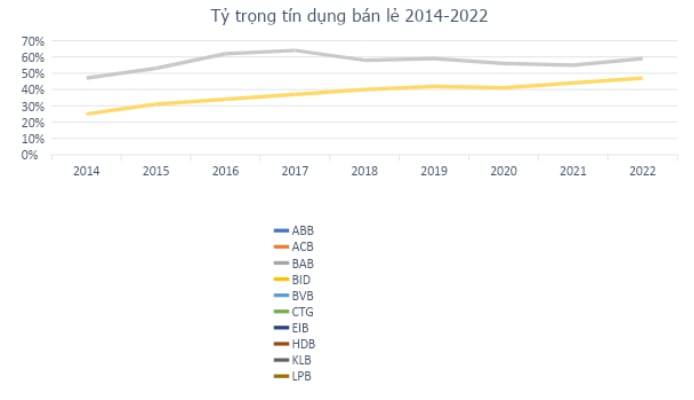

소매 신용은 지난 몇 년 동안 베트남 은행 시스템 전체의 신용 성장을 주도해 왔으며, 2014년 약 25%에서 2022년 말 총 미지급 대출의 47%로 증가했습니다. 젊은 인구와 중산층의 증가로 인해 베트남의 소매 은행 부문은 앞으로 많은 발전 잠재력을 가질 것으로 평가됩니다. 이 기회를 일찍 인식한 Vietnam Prosperity Joint Stock Commercial Bank( VPBank )는 2010년부터 디지털 플랫폼에서 현대적인 리테일 뱅킹 모델로 전환하는 전략적 이니셔티브를 실행하여 베트남에서 이 전략을 추구하는 선구적 은행이 되었습니다.

출처: Fiinpro

VPBank의 리테일 뱅킹 전략

맥킨지와의 긴밀한 협의를 거쳐 VPBank는 엄격한 위험 관리 프레임워크, 고급 신용 평가 모델, 평가 및 승인에 중점을 둔 현대적인 리테일 뱅킹 모델을 구축했습니다.

VPBank는 독특한 "세그먼트 커버리지" 전략으로도 유명합니다. VPBank는 일반/준일반 고객부터 FE 신용을 통한 개인 고객, 기업, 중소기업, 대기업에 이르기까지 모든 고객층에 서비스를 제공하는 유일한 은행입니다. 각 고객 그룹에 가장 적합한 서비스를 제공하기 위해, 은행은 다양한 세그먼트로 나누어 혁신을 추구하는 젊은 고객을 대상으로 하는 Prime 브랜드, VIP 그룹의 우선 고객을 전문으로 하는 Diamond 브랜드 등 고객의 요구에 맞춰 설계된 전문적인 금융 솔루션을 제공합니다.

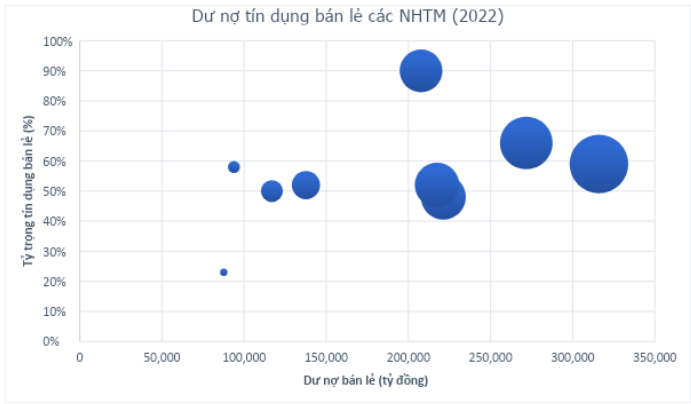

VPBank의 리테일 뱅킹 전략을 중심으로 은행 서비스부터 보험, 증권 투자, 자산 관리, 핀테크(UBank, Cake, Be, LynkID)까지 모든 고객의 금융적 요구를 충족하는 포괄적인 생태계를 갖추고 있습니다. 현재 소매금융은 은행 신용 포트폴리오의 약 60%를 차지합니다. 2022년에는 소매 부문의 신용 성장률이 37%에 달할 것으로 예상되며, 개인 고객의 자본 조달 비중도 50%에 달할 것으로 전망됩니다. 집중 위험을 피하는 것 외에도 이를 통해 은행은 보다 안정적이고 지속 가능한 수입원을 확보할 수 있지만, 이를 위해서는 더 많은 사업 실행 노력이 필요합니다.

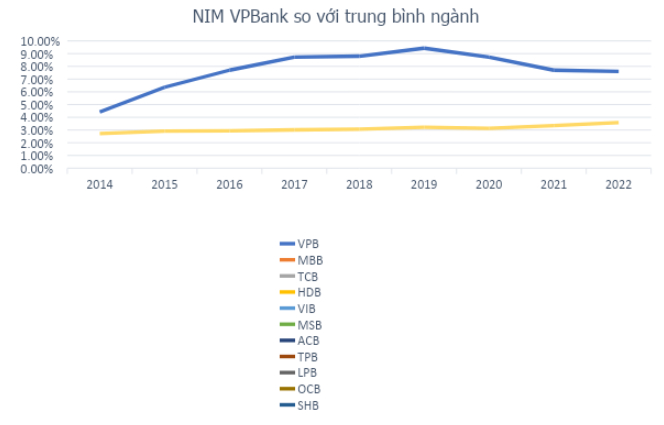

이러한 전략을 통해 은행은 업계에서 가장 큰 고객 기반인 2,400만 명을 보유하게 되었으며, 이는 베트남 국민 4명 중 1명이 VPBank 고객이 된다는 것을 의미합니다. 이 수치는 2017~2022년 기간 동안 2.4배 증가하여 VPBank가 생태계를 확장하려는 노력을 강조하지만, VPBank가 고위험 부문에서 최고의 은행이라는 사실과 동시에 소비자 신용과 같은 더 강력한 추진력을 창출할 것으로 기대한다는 사실을 가릴 수는 없습니다. "세그먼트 커버리지" 전략에 확고한 입장을 취하고 있음에도 불구하고, KHCN과 SME라는 두 전략적 블록의 추진력이 VPBank의 실적과 이익이 인상적인 수치를 기록하는 데 도움이 되었다는 점은 부인할 수 없습니다. VPBank의 2016~2022년 기간 동안 세전 이익 연평균 성장률(CAGR)은 28%에 달했습니다. NIM지수가 7.61%로 전체 시스템 중 1위를 차지했고, 자기자본이익률(ROE)은 높은 수준을 유지하며 2016~2022년 기간에 자기자본이 돌파구를 찾는다는 조건 하에 17.82%(2022년)에 도달했습니다(연평균 성장률 35%).

출처: Fiinpro

이제 효율성 지표가 시스템의 최상위에 오름에 따라, VPBank가 야심찬 2022~2026 전략을 실현하기 위해 더 빠르고 강력하게 성장하는 데 도움이 되는 기반이 무엇인지가 문제가 됩니다. 이 질문의 핵심은 VPBank가 3월 말에 자본금의 15%를 매각하기로 합의한 약 36조 VND 규모의 역사적인 거래에서 전략적 파트너가 된 SMBC은행입니다.

VPBank와 SMBC: 우리가 함께 집에 돌아올 때

SMBC는 베트남 금융 및 은행 시장에서 '낯선' 기업이 아니다. 이 은행은 2007년부터 Eximbank에 투자해 왔으며, 최근 VPBank와 전략적 협력 계약을 체결하기 위해 매각을 진행했습니다. SMBC는 총 자산 규모가 2조 1,000억 달러가 넘는 일본 2위 그룹인 SMFG의 일부입니다. SMBC는 아시아 신흥 시장의 성장 잠재력을 활용하기 위한 다층적 확장 전략을 통해 금융 부문의 경험과 전문 지식을 갖추고 있습니다.

VPBank는 광범위한 적용 범위를 갖춘 리테일 뱅킹 전략을 추구하며, 소비자 신용 부문의 선두주자로서 강력한 추진력을 창출할 수 있습니다. 이는 일반적인 소매 신용의 맥락에서 볼 때 매우 합리적인 전략입니다. 소매 신용에서 소비자 신용은 수년간 높은 이익 마진과 매력적인 위험 분산으로 전체 시스템 신용의 성장을 주도해 왔습니다. 현재 이 시장은 여전히 많은 개발 잠재력을 가지고 있으며, 시장이 포화 상태일 때만큼 성장에 신중해야 할 시기는 아닙니다.

SMBC 은행도 이러한 비전을 공유하고 있습니다. 2021년 중반부터 이 은행의 자회사가 14억 달러 규모의 거래를 통해 FE Credit 자본의 49%를 인수했고, 이를 통해 최근 은행업계에서 역사적인 협력 계약(거래 가치 기준)이 체결되었습니다. 이 선도적인 금융 그룹으로부터 자본 증가나 경험 및 노하우를 공유하는 것 외에도, 이 협정은 베트남 은행 및 금융 시장에서 경험이 있고 "같은 생각을 가진" 전략적 파트너를 찾는 경험이 있는 당사자들의 이해와 공통된 비전을 기대하며, 함께 개발하고 앞으로의 긴 여정을 함께 가기로 합의하는 공통의 목소리를 낼 것으로 기대합니다.

따라서 이러한 매력적인 잠재력을 지닌 소매 "파이"는 앞으로 은행의 개발에 집중될 것으로 보인다. 특히, 높은 소매비율로 선두주자로서의 이점을 가진 은행들이 이익을 얻을 것이며, 특히 높은 적용범위와 선도적인 고객 기반을 갖춘 VPBank와 이를 이해하고 공유하는 전략적 파트너가 있다면 베트남에서 상위 3대 은행과 아시아에서 상위 100대 은행이 된다는 비전을 실현할 수 있는 견고한 기반을 갖추게 되어 은행의 든든한 주주들에게 달콤한 열매를 가져다 줄 수 있을 것입니다.

[광고_2]

원천

![[사진] 팜민친 총리, 미국 하원 양당 대표단 접견](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/468e61546b664d3f98dc75f6a3c2c880)

![[사진] 토람 사무총장, 중앙정책전략위원회와 협력](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/7b31a656d8a148d4b7e7ca66463a6894)

![[사진] 베트남과 헝가리 정상, 사진작가 보조키 데조의 전시회 개막식 참석](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/b478be84f13042aebc74e077c4756e4b)

![[사진] 12학년 학생들이 졸업식에서 작별인사를 하고 새로운 여정을 준비하고 있다](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/42ac3d300d214e7b8db4a03feeed3f6a)

댓글 (0)