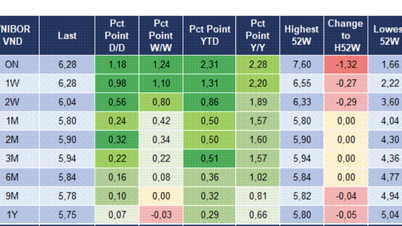

베트남은행간시장조사협회(VBA)의 자료에 따르면, 1개월 미만의 모든 기간에 대해 12월 1일 세션에서 은행간 평균 금리가 0.8~1.62%포인트 급등했습니다.

세션 종료 시, 당일 금리는 연 7%로 뛰어올랐는데, 이는 2022년 11월 초 이후 최고 수준입니다. 1주일 만기는 연 7.3%, 2주일 만기는 연 6.1%, 1개월 만기는 연 6.95%로 치솟았습니다.

한편, 은행간 시장에서 USD 평균 제공 금리는 당일 기준 3.92%로 0.01%포인트 상승했고, 1주일 및 2주일 기준 3.98%와 4.02%는 변동이 없었고, 1개월 기준 4.05%는 0.01%포인트 하락했습니다.

베트남 동(VND) 기준 은행간 평균 금리는 10월 초부터 지속적으로 상승하여 11월 말까지 지속되었습니다. 당일 대출 금리가 지속적으로 높은 수준을 유지하고 있다는 사실은 운영사가 시스템 유동성 확대에 신중한 자세를 취하고 있음을 보여줍니다.

은행 간 이자율은 연 7% 이상으로 정점을 찍었습니다(사진: VBA).

이런 상황은 은행 시스템의 연말 정점 기간에 나타나는데, 신용이 보통 크게 늘어나 2025년 말까지 약 20%에 도달할 것으로 예상됩니다.

실제로 VPBank, ACB,SHB , MB 등 많은 대형 은행이 올해 첫 9개월 동안 동원 규모를 훌쩍 뛰어넘는 대출 증가를 기록했습니다. 이러한 상황으로 인해 은행들은 저축 금리를 인상하고, 자본 안전 비율을 확보하기 위해 예금을 유치해야 했습니다.

한 은행 및 금융 전문가에 따르면, 신용 증가율과 유동성 증가율 간의 격차로 인해 은행 시스템의 유동성 압박이 커지고 있습니다. 올해 신용 증가율은 18%에 달할 것으로 예상되는 반면, 유동성 증가율은 약 3% 낮을 것으로 예상됩니다. 전문가는 금리가 7%까지 인상된 것은 자본 시장의 긴장 조짐을 반영한다고 말했습니다.

전문가들은 또한 은행 간 금리가 지금부터 연말까지 높은 수준을 유지할 것으로 전망합니다. 특히 기업들이 회계연도 마무리를 위해 생산과 사업에 박차를 가함에 따라 자본 수요가 지속적으로 증가할 것으로 예상됩니다.

위의 맥락에서 베트남 국립은행(SBV)은 공개 시장 조작을 통해 VND로 시스템을 지원하기 위한 활동을 강화했습니다.

OMO 대출 채널에서 국립은행은 12월 1일 4개 조건으로 총 41조 VND를 제공했습니다. 모든 조건은 4.0%의 동일한 금리로 제공되었습니다. 7일 만기 7조 VND, 14일 및 91일 만기 15조 VND, 그리고 28일 만기 4조 VND입니다. 따라서 국립은행이 12월 첫 번째 세션에서 제공한 OMO 규모는 11월 28일의 가장 최근 세션(15조 VND)보다 거의 3배 높았습니다.

그 결과, 시장은 7일 기간에 6조 3,160억 동, 14일 기간에 12조 6,050억 동, 28일 기간에 3조 7,850억 동, 91일 기간에는 총 15조 동을 흡수했습니다.

한편, 당일 만기가 도래하는 OMO(부채상환증서) 규모는 25조 6,320억 동에 달했습니다. 중앙은행은 신규 국고채를 발행하지 않아 12월 1일 거래에서 12조 770억 동을 은행 시스템에 투입했습니다. 이로써 모기지 채널에서 유통되는 OMO 규모는 342조 6,420억 동 이상으로 증가하여 중앙은행의 역대 최고 유동성 지원 규모에 해당합니다.

중앙은행(SBV)은 은행 지원을 위해 2025년 초부터 순동(VND) 유동성 공급 정책을 유지해 왔으며, 6월 말 이후 이를 대폭 확대해 왔습니다. 또한, 11월 중순에는 최대 105일의 OMO(환매조건부채권)를 추가로 발행했습니다. 이전에는 중앙은행의 OMO 기간이 보통 7일에서 91일 사이였습니다.

출처: https://dantri.com.vn/kinh-doanh/lai-suat-lien-ngan-hang-lap-dinh-3-nam-ap-luc-von-cuoi-nam-gia-tang-20251202163715983.htm

![[사진] 케오 사원의 약 400년 된 보물, 투엣손 동상을 숭배하는 모습](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[사진] 라오스 국경일 50주년 기념 퍼레이드](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[영상] 극심한 기후변화로부터 세계유산을 보호하다](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/03/1764721929017_dung00-57-35-42982still012-jpg.webp)

댓글 (0)