191 바 트리우에서 부동산을 구매하는 파트너는 누구입니까?

Techcombank 가 방금 발표한 2021-2025년 부실채권 정리 관련 구조조정 계획안에 따르면, 은행은 국가은행의 검사 결론 95/KL-Cúc I.2.m 및 1930/KL-Cúc I.2.m의 권고에 따라 수정 및 편집 중이라고 밝혔습니다.

Techcombank는 다음과 같은 일부 권장 사항을 제외하고 검사 결론에 명시된 권장 사항을 기본적으로 완료했다고 밝혔습니다.

빈콤 타워 B, 하노이 바찌에우 191번지, 지하 1, 2층, 빈콤 상업지구 191 바찌에우(부동산 191 바찌에우)에 대한 투자 제안과 관련하여, 이 은행에 따르면, 테크콤은행이 본사를 하노이 바찌에우 191번지에서 하노이 꽝중 6번지로 이전한 후, 테크콤은행 AMC(테크콤은행의 부채 관리 및 자산 운용 자회사)가 이 부동산을 양도할 파트너를 적극적으로 물색하고 있다고 합니다.

그 결과, 회사는 Truong Thinh Company라는 파트너를 찾았고, 두 당사자는 Ba Trieu 191번지의 부동산 양도를 적극적으로 완료하고 있습니다.

바찌에우 191번지 부동산과 관련하여, 테크콤뱅크는 2011년 팜녓브엉 회장이 이끄는 빈그룹으로부터 이 부동산을 1조 440억 동에 매입했습니다. (이후 테크콤뱅크는 바찌에우 72번지에 있던 구 본사를 비엣뱅크에 약 3,900억 동에 매각한 후 본사를 이 주소로 이전했습니다.)

Techcombank는 파트너사인 Truong Thinh Company와 협상 중이지만, 2023년 1분기 재무 보고서에는 2023년 1분기에 투자용 부동산 매각으로 1조 7,750억 VND의 수익을 기록했지만, 2022년 1분기에는 이 수익을 기록하지 않았습니다.

이 수익은 Techcombank가 Ba Trieu 191번지의 부동산을 매각하여 7,300억 VND의 이익을 기록한 데서 나온 것으로 알려졌습니다.

2023년 초, 테크콤뱅크(Techcombank)는 하노이 호안끼엠군 꽝쭝 6번지에 위치한 새 본사로 공식 이전했습니다. 그러나 테크콤뱅크는 바찌에우(Ba Trieu) 부지 191호나 해당 부지를 매입한 파트너의 양도 사실을 공식적으로 발표한 적이 없습니다.

부동산 매입을 위해 대출을 받는 개인 고객은 연간 13억 VND의 수입을 얻습니다.

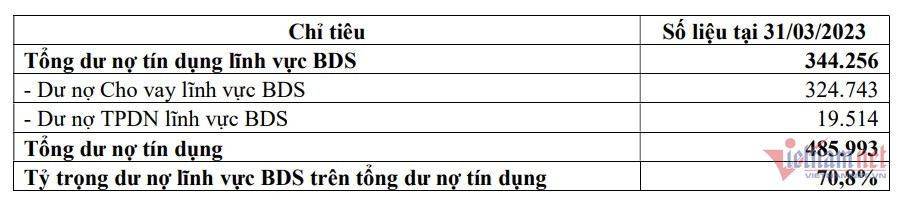

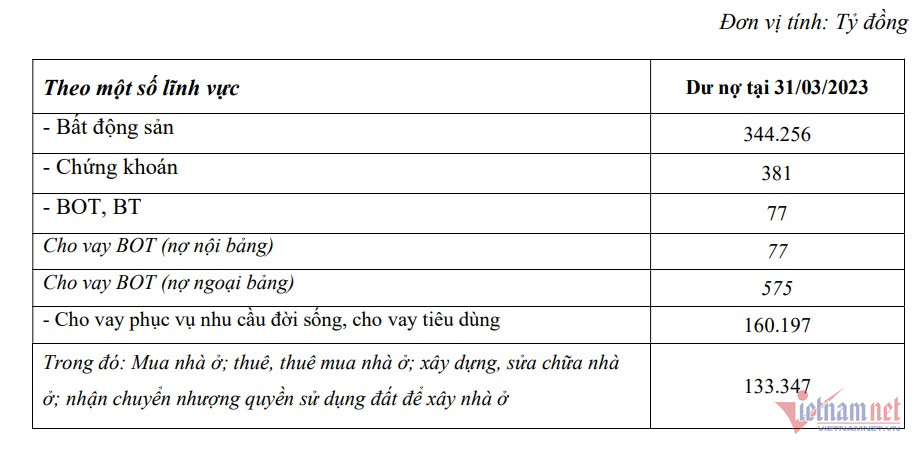

부동산 신용 활동의 부족과 관련하여 Techcombank는 2023년 3월 31일 기준으로 미지불 부동산 대출이 344조 2,560억 VND로 은행 총 미지불 신용의 70.8%에 달한다고 밝혔습니다.

이 중 부동산 부문의 미지불 대출금은 324,743억 VND이고, 부동산 부문의 미지불 회사채는 19,514억 VND입니다.

기업 및 프로젝트 투자자 고객을 위해 은행은 하노이, 호치민시와 같은 대도시 주민의 요구에 부응하기 위해 아파트와 도시 지역을 개발하는 기업 및 투자자에게 주로 대출을 제공한다고 밝혔습니다.

테크콤뱅크는 "생태계"라고도 불리는 가치 사슬에 따라 부동산 부문에 신용을 제공합니다. 따라서 테크콤뱅크는 투자자부터 시공사, 그리고 최종 주택 구매자에 이르기까지 폐쇄형 사슬에 따라 신용을 제공하는 것을 우선시합니다.

주택 구매자의 경우, Techcombank의 주택 구매자 고객 포트폴리오는 매우 차별화되어 있으며, 주로 주요 도시의 1, 2, 3번 지역에 있는 평판이 좋은 투자자나 주거용 부동산에서 프로젝트를 구매하기 위해 대출을 받는 고객에 초점을 맞춥니다.

Techcombank에서 주택을 구매하기 위해 대출을 받는 고객은 주로 연간 총 소득이 13억 VND 이상인 사람들로, 이 그룹은 주택 구매자의 총 미지급 대출의 90%를 차지합니다.

주택 구매자에 대한 위와 같은 신용 지향성을 고려할 때, 테크콤뱅크에서 주택 및 부동산을 구매하기 위해 대출을 받는 개인 고객 세그먼트의 부실채권 비율은 2023년 1분기 말 현재 비교적 낮습니다(약 0.36%).

테크콤뱅크는 신용 안전을 확보하고 부실채권 비율을 최소화하기 위해 대출 이후 관리에 항상 집중하고 있습니다. 여기에는 사후 관리 부서, 준법 감시 부서, 그리고 조기 감지 및 경고 부서가 포함됩니다. 고객은 신용 관리 절차에 따라 위험 등급에 따라 월별 또는 분기별로 사후 관리를 받습니다.

또한 사업부는 고객 방문, 담보 현장 검사, 프로젝트 현장 검사, 자본 사용 목적에 대한 문서 확인, 제3자로부터 정보 수집, 고객의 재무 및 법적 기록 수집 등을 포함하여 월별/분기별 대출 이후 관리를 수행합니다.

정기적으로, 부서는 대출 후 고객의 신용 상황에 대한 전반적인 평가를 실시합니다. 여기에는 상황, 사업, 재무, 자금 조달 계획, 현금 흐름, 담보 상황, 위험 지표 EL/ECL, RWA 등에 대한 분석 및 평가 업데이트가 포함됩니다. 이를 통해 고객이 재정적 의무를 이행할 수 있는 능력을 평가합니다.

[광고_2]

원천

댓글 (0)