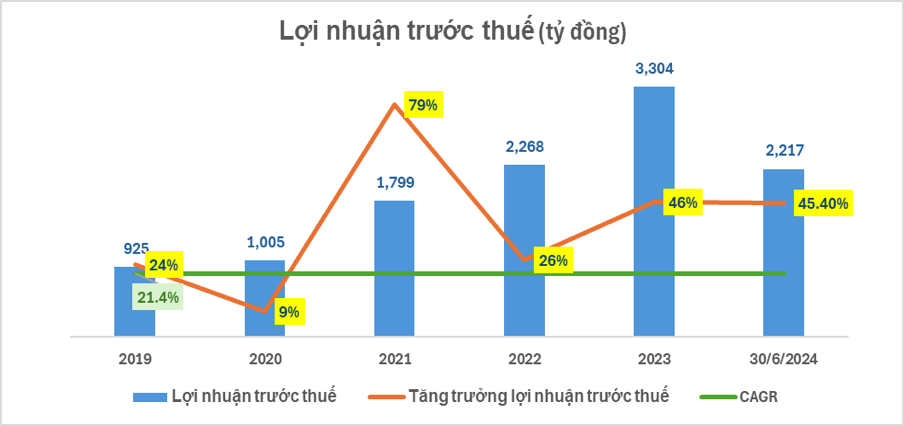

지난 6개월 동안 HoSE에 상장된 유일한 은행으로서, Nam A Bank는 긍정적인 영업 실적을 통해 지속 가능한 발전을 거듭하고 있습니다. 특히 2024년 상반기 세전이익은 2조 2,000억 동(2024년 계획의 55% 이상 달성)을 돌파했으며, Nam A Bank의 총자산은 228조 동(2024년 계획의 98.7% 달성)을 돌파했습니다. 또한, 운영 안전 지표는 중앙은행 규정을 초과 달성했습니다.

구체적으로, Nam A Bank의 2024년 상반기 세전이익은 2조 2,170억 동(2023년 동기 대비 45.4% 증가, 2024년 계획의 55.4% 달성)에 달했습니다. 2024년 6월 30일 기준 Nam A Bank의 총자산은 228조 동(2023년 동기 대비 14.3% 증가, 2024년 계획의 98.7% 달성)을 넘어섰습니다.

주민과 경제 단체로부터 조달된 자본은 양호한 증가세를 보이며 약 173조 VND(2023년 동기 대비 9.4% 이상 증가, 2024년 계획의 97.1% 달성)에 달했습니다. 미상환 고객 대출은 국가은행이 허가한 신용 증가 한도에 맞춰 증가하여 약 157조 VND(2023년 동기 대비 21.2% 증가)에 달했습니다.

특히, 남아은행은 2분기 연속으로 분기당 1조 동 이상의 이익을 달성했습니다. 이 중 순이자수익은 8,340억 동 증가했는데, 이는 2023년 동기 대비 27% 증가한 수치입니다.

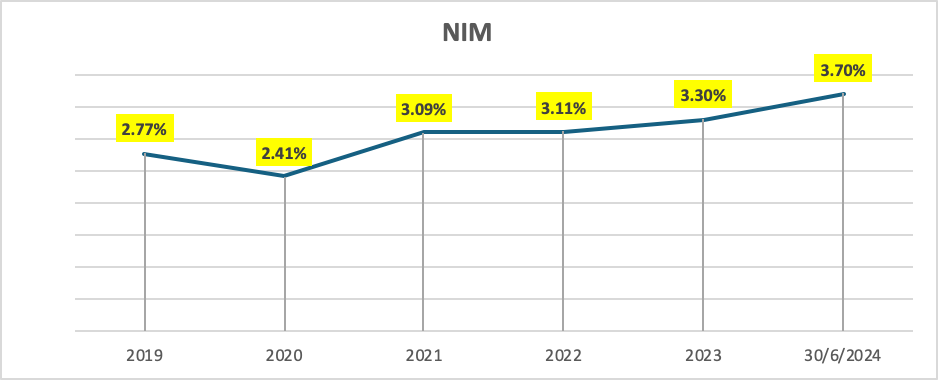

긍정적인 점은 남아은행의 NIM이 예금 및 대출 금리 마진이 좁아진 상황에서도 수익 창출 자산 구조와 동원 구조에 대한 최적의 솔루션 덕분에 3.7%로 크게 성장했다는 점입니다.

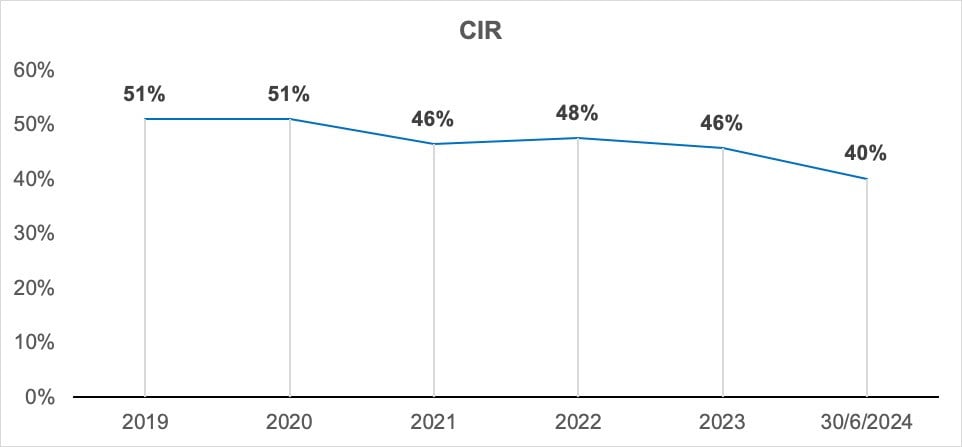

NAB의 2024년 2분기 비용/총영업이익비율(CIR)은 효과적으로 개선되었으며, 2분기 CIR은 지난 5년간 가장 낮은 수준인 40%에 근접했습니다.

Nam A Bank는 수년간 디지털 혁신을 가속화하고 전국적으로 사업을 확장해 왔습니다. 운영 비용은 증가했지만, CIR(고객만족도)은 꾸준히 개선되었습니다.

또한, Nam A Bank는 유동성 지표를 준수하여 Basel III 기준에 따른 위험 관리 기준을 완료했습니다. 자본 적정성 비율(CAR)은 11.38%를 초과했습니다(국가은행이 정한 최소 기준은 8%). 예대율(LDR)은 76.06%를 초과했습니다(국가은행이 정한 최대 기준은 85%). 유동성 지준율(LCR)은 17.35%를 초과했습니다(국가은행이 정한 최소 기준은 10%). 30일 지급능력 비율(VND)은 73.41%를 초과했습니다(국가은행이 정한 최소 기준은 50%). 중장기 대출에 대한 단기 자본 비율은 14.13%를 초과했습니다(국가은행이 정한 최대 기준은 30% 미만). Nam A Bank는 여전히 안정적이고 안전한 유동성 전략을 유지하고 있습니다. 부실채권은 국가은행 규정에 따라 잘 통제되고 있습니다(2023년 동기 대비 0.15%p 감소).

1분기와 2분기에 남아은행은 시장에서 중요한 성과를 거두었습니다. 무디스는 남아은행의 신용등급을 자산건전성 B3에서 B2로, 손익분기점수 B2에서 B1로 상향 조정하고, 발행사 전망을 "안정적"으로 평가했습니다. 녹색 신용 개발은 남아은행의 핵심 활동 중 하나로, Pacific Risk Advisors LTD(PRA)에 ESMS 환경사회 리스크 관리 시스템을 이관하여 그린뱅크 레벨 5 달성을 위한 핵심 요소 구축 및 완성에 중요한 발판을 마련했습니다.

Nam A Bank 담당자는 "시장의 어려운 상황 속에서 Nam A Bank는 2024년 상반기 동안 지속 가능한 성장을 위한 모멘텀을 만들기 위해 높은 적응력을 갖춘 올바른 전략을 실행했습니다. 이는 Nam A Bank가 올해 목표를 달성하고 베트남에서 가장 강력한 15대 은행에 진입한다는 전략을 곧 실현하기 위한 중요한 전제이기도 합니다."라고 말했습니다.

후인 누

[광고_2]

출처: https://vietnamnet.vn/nam-a-bank-sap-can-dich-nhieu-chi-tieu-kinh-doanh-quan-trong-nam-2024-2308091.html

![[사진] 다낭, 물 점차 빠지고 있어…지방 당국, 정화작업 적극 나서](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761897188943_ndo_tr_2-jpg.webp)

댓글 (0)