부실채권 총절대액은 지속적으로 증가하고 있으나, 미상환대출의 강력한 확대로 부실채권이 미상환대출 총액에서 차지하는 비중은 감소추세를 기록하고 있다 - 사진: AI 도면

재무 보고서 데이터에 따르면 2025년 6월 30일 기준으로 28개 은행의 총 미지급 대출액은 약 1490억 VND에 달했으며, 이는 연초 대비 약 10% 증가한 수치입니다.

부실채권 절대 가치 '부풀어 오름'

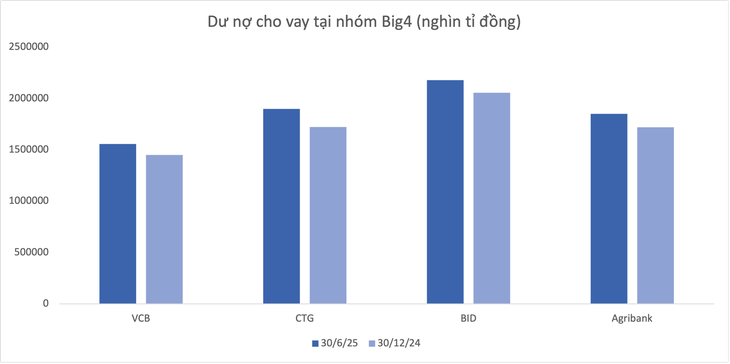

"빅4" 은행 그룹만 해도 약 7조 4,900억 동(VND)을 차지하고 있으며, 이는 전체 시스템 미상환 부채의 50%에 해당합니다. 이 중 비엣틴은행(Vietinbank)이 10% 이상의 대출 증가율을 기록하며 선두를 달리고 있으며, 가장 낮은 성장률을 기록한 은행은 약 6%에 그친 BIDV 입니다.

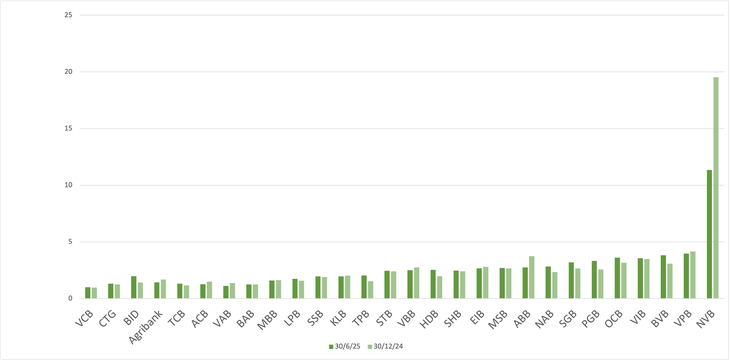

또한, 사이공은행(SGB)은 전반적으로 매우 활발한 상황 속에서도 미상환 대출 감소(-7.2%)를 기록한 드문 은행임을 보여줍니다. 반면, NCB(NVB)는 6개월 만에 21.7%의 가장 높은 성장률을 기록했습니다.

다음으로, VPBank(18.8%), HDBank (17.8%), ABBank(16%) 등 업계 평균에 비해 뛰어난 성장률을 보이는 은행들이 있습니다.

자료: 2025년 반기 재무제표

2025년 6월 말 기준 28개 은행의 부실채권 총액은 294조 2,150억 동(VND)으로 연초 대비 12% 이상 증가했습니다. 부실채권 구조 측면에서는 부실채권 증가의 대부분이 부실채권(3등급)과 자본잠식 위험군(5등급)에서 발생했습니다.

그러나 Wichart 데이터에 따르면, 상장 은행의 평균 부실채권 비율은 2025년 1분기 말 2.16%에서 2분기 말 2.04%로 감소했습니다.

한 주식 분석가는 총 미지급 대출이 급격히 늘어나고 부실채권이 감소하지 않더라도 부실채권/총 미지급 대출의 비율은 여전히 "더 나은" 수준이라고 말했습니다.

일반적으로 새로 지급된 대출은 연체될 만큼 충분한 시간이 지나지 않았기 때문에 아직 부실채권으로 변하지 않습니다.

통화 정책을 완화하는 맥락에서 부채 구조 조정이 더 유리할 수 있다는 점은 말할 것도 없고, 많은 대출이 부실채권으로 기록되는 대신 계속 연장되는 데 도움이 될 수 있습니다.

BIDV 부실채권 급증

절대 가치 측면에서 BIDV(BID)는 2025년 6월 말 기준 43조 1,400억 동(VND) 이상의 부실채권을 보유하여 주목을 받았습니다. 이는 반년 만에 14조 1,000억 동(VND) 이상 증가한 수치이며, 전체 시스템 부실채권 증가에 크게 기여했습니다. BIDV의 자본 손실 가능성이 있는 부채는 2분기 말 기준 45% 증가하여 28조 7,010억 동(VND)에 달했습니다.

나머지 빅4 그룹 중 비엣틴뱅크(Vietinbank)와 비엣콤뱅크(Vietcombank)도 부실채권을 늘렸지만 증가율은 낮았습니다. 아그리 뱅크(Agribank) 만 해도 자본 손실 가능성이 있는 부채가 13% 이상 감소한 19조 5,830억 동(VND)을 기록하며 부실채권 비율이 소폭 하락했습니다.

은행 부실채권 비율(%)

VPBank는 6월 30일 기준 32조 9,450억 VND로 부실채권 규모가 가장 큰 은행 중 하나이며, 이는 연초 대비 3조 8,760억 VND 이상(13.3%에 해당) 증가한 수치입니다.

TPBank와 Sacombank도 각각 2조 340억 동(53%)과 1조 5,160억 동(11.7%) 증가했습니다. SHB도 반년 만에 부실채권이 1조 5,800억 동 가까이 늘었습니다.

소규모 은행 그룹에서는 PGBank와 Nam A Bank(NAB)의 부실채권 가치가 각각 42.5%와 40%로 크게 증가했습니다.

반면, NVB, VietABank, Agribank, ACB, ABBank 등 올해 상반기 이후 부실채권 잔액이 감소하는 은행도 몇몇 있습니다.

많은 은행의 예금 증가율이 둔화되고 있는가?

Wichart 자료에 따르면, 올해 상반기 전체 은행업의 부실채권 잔액(3등급~5등급)은 2024년 말 대비 16% 이상 증가하여 2,673조 2,900억 동(VND)에 달했습니다. 이는 사상 최고치입니다. 한편, 은행의 위험준비금 잔액은 2,133조 3,930억 동(VND)으로 3.2% 증가에 그쳤습니다.

다른 점으로, 은행 예금 증가율은 특히 2025년에 둔화될 것입니다. 이를 보완하기 위해 은행들은 채권을 포함한 증권 발행을 늘리고 있으며, 2024년 말에서 2025년 사이에 그 증가폭이 두드러질 것입니다.

출처: https://tuoitre.vn/no-kha-nang-mat-von-cua-bidv-tang-vot-cuc-mau-dong-toan-nganh-ra-sao-20250815200340415.htm

![[사진] 토람 서기장과 쩐탄만 국회의장, 베트남 검사부문 전통의 날 80주년 기념식 참석](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

댓글 (0)