SGGP

기업채권 시장이 많은 어려움에 직면해 있는 가운데, 기업들은 신규 자본 조달에 어려움을 겪고 있으며, 채권 만기 부담도 큰 가운데, 기업채권 거래 "시장"의 출범은 가까운 미래에 이 시장에 활력을 불어넣을 것으로 기대됩니다.

|

| 호치민시 은행에서의 거래. 사진: HOANG HUNG |

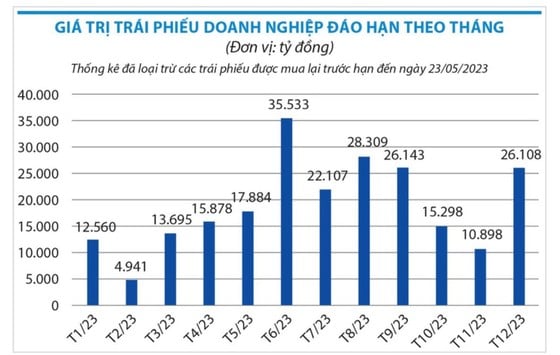

연말까지 130조동 이상 만기

"동결" 기간을 거친 후, 2023년 시장은 성공적인 회사채 발행을 기록했습니다. 베트남채권시장협회(VBMA)의 통계에 따르면, 2023년 6월 초 기준 회사채 총 발행액은 약 35조 5,130억 동(VND)으로, 7건의 공모 발행과 19건의 사모 발행으로 총 29조 9,920억 동(VND)에 달했습니다.

전반적으로 기업채 시장은 최근 지속적으로 발표된 정책 덕분에 긍정적인 조짐을 보였습니다. 특히, 2023년 3월부터 시행된 정부 령 08호는 개별 기업채 관련 법령의 여러 조항을 개정 및 보완하여 일시적인 어려움을 해소하고 기업채 시장의 신뢰를 회복하고자 합니다. 이에 따라 기업들은 신규 기업채 발행에 성공했을 뿐만 아니라, 2년 이내에 기업채 구조조정, 만기 연장 또는 다른 자산으로 기업채를 상환할 수 있는 법적 근거를 확보했습니다.

베트남 증권거래소(VNX)의 통계에 따르면 많은 기업이 투자자와 협상하여 자산을 확장하고 전환하는 데 성공했으며, 여기에는 Bulova Real Estate Group, Hung Thinh Land Joint Stock Company와 같은 대형 발행사도 포함됩니다. 가장 최근인 2023년 6월에는 Novaland Real Estate Investment Group도 채권 보유자와 협상하여 총 발행 가치가 2조 3,000억 동인 2개의 채권을 성공적으로 확장했으며, 상환 기간은 2025년까지입니다. 이와 함께 기업들은 만기 전에 회사채를 계속 매입하고 있으며, 연초부터 현재까지 누적 금액은 99조 410억 동에 달하여 2022년 같은 기간 대비 약 51% 증가했습니다.

그러나 증권사들의 계산에 따르면 남은 6개월 동안 만기가 도래하는 회사채의 총 가치는 130조 VND가 넘으며, 이 중 대부분은 부동산 그룹이 87조 8,460억 VND(52%)를 차지하고 그 다음으로 은행 그룹이 30조 2,610억 VND(17.8%)를 차지합니다. 핀 그룹(Finn Group)의 통계에 따르면 현재까지 시장에서는 총 수십억 VND에 달하는 회사채 채무 이행이 지연되는 발행사가 100개 이상 기록되었습니다. HSC 증권의 계산에 따르면 기본 시나리오에서 올해 말까지 상환이 지연되는 회사채 규모는 77조 4,000억 VND에 이를 수 있습니다.

|

개별 채권의 증권거래소 상장

과거 채권 만기 연장의 편의성 외에도 채권 거래소의 탄생이라는 새로운 활력이 기대됩니다. 재무부 에 따르면 회사채 거래소가 올해 7월 가동될 예정입니다. 11조 동(2022년 GDP의 11.6%) 이상의 규모를 자랑하는 회사채 시장을 정식으로 거래에 참여시키면 개인 채권 2차 시장의 유동성이 증가하여 거래 편의성이 높아지고, 시장의 투명성과 표준화가 강화되어 회사채 시장에 대한 투자자들의 신뢰가 회복될 것으로 예상됩니다.

베트남 증권예탁원(VSD)은 현재 하노이 증권거래소(HNX)와 협력하여 HNX의 개별 채권 거래 시스템과 VSD의 개별 채권 거래 등록, 예탁, 결제 시스템을 구축하고 있습니다. 이 시스템은 거래 등록 정보와 투자자 계좌를 연결하고 동기화하는 메커니즘을 통해 관리를 강화하고, 개별 채권 거래 투자자가 법 규정에 따라 적법한 주체가 되도록 보장합니다. 개별 채권은 종종 거래 규모가 상당히 큰 협상을 통해 거래되므로 거래 결제는 VSD가 T+0 결제 주기를 사용하여 각 거래에 대한 즉시 결제 메커니즘에 따라 수행합니다. 개별 채권 거래의 등록, 예탁, 결제에 대한 규정 초안은 조만간 발표될 예정입니다. 또한 VSD의 준비가 기본적으로 완료되어 개별 채권 거래의 등록, 예탁, 결제 시스템이 가동될 준비가 되었습니다.

금융 전문가들에 따르면, 사설 채권 거래소를 개설하면 채권 보유자들이 매수자를 찾을 경우 직접 회사채를 매각할 기회가 늘어나 기업들이 채권 보유자들의 채권 회수 압력을 어느 정도 줄일 수 있을 것으로 예상됩니다. 바오 비엣 증권의 한 대표는 "많은 회사채 투자자들이 국가증권위원회의 감독 및 제재 능력에 기대를 걸고 있습니다. 2차 거래가 성사되면 양측은 서로 계약을 준수해야 하며, 이를 감독할 권한 있는 기관이 있어야 합니다. 만약 한쪽이 이 약속을 위반할 경우, 지금처럼 광범위한 위험과 투자자들의 신뢰 상실을 방지하기 위해 제재가 가해질 것입니다."라고 말했습니다.

FinnGroup의 응우옌 꽝 투안(NGUYEN QUANG THUAN) 대표이사는 "투자자들은 은행과 증권사를 통해 매수자와 매도자가 상호 합의한 상장을 통해 양측의 거래를 합법화한다는 사실을 알아야 합니다. 회사채는 주식만큼 유동성이 높지는 않지만, 회사채 상장은 정보의 투명성을 높이고, 채권자의 투명한 지위를 검증하며, 분쟁을 최소화하는 데 도움이 됩니다."라고 말했습니다.

[광고_2]

원천

![[사진] 팜민친 총리, 쿠바 라틴아메리카 통신사 회장 접견](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F01%2F1764569497815_dsc-2890-jpg.webp&w=3840&q=75)

댓글 (0)