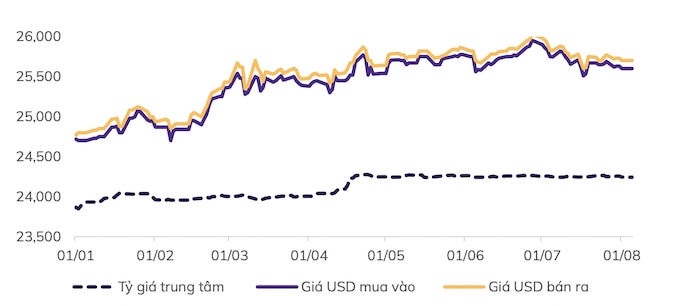

국내 환율은 USD 지수 약세와 함께 하락세를 이어갔습니다. 이에 따라 중앙은행 VND/USD 환율은 7월 22일 이후 소폭 하락하여 현재 24,256 VND에 거래되고 있으며, 이는 은행간 시장 환율과 유사합니다. 자유시장 환율은 26,000 VND/USD라는 역사적 최고치를 기록한 후 급락하여 7월 29일부터 8월 5일까지 2주 연속 하락세를 기록하며 현재 25,540~25,640 VND(매수/매도) 수준에서 거래되고 있습니다. 대부분의 시중은행의 매도율 또한 중앙은행(SBV)의 개입 한도 아래로 떨어졌습니다.

무역수지가 7개월 동안 140억 달러 흑자를 기록하거나 FDI 자본 지출이 125억 달러일 때 외화 공급은 여전히 기본적으로 양의 값을 갖습니다.

중앙은행은 7월 18일 외환정책 및 미국 달러 예금 금리에 대한 회의를 개최했습니다. 중앙은행과 경제 전문가들은 모두 개입할 필요가 없으며, 달러 금리 정책은 0%로 유지되어야 한다고 평가했습니다. 이는 환율 안정, 인플레이션 억제, 베트남 동(VND) 가치 상승, 달러화 약세율 완화, 외환보유액 증가, 송금 흐름 및 외국인 직접투자(FII)와 외국인 직접투자(FDI) 자본 흐름 개선이라는 목표를 달성하는 데 효과적인 해결책입니다.

뿐만 아니라, 최근 8월 5일, 베트남 중앙은행은 2023년 말 이후 처음으로 OMO 금리와 국고채를 인하했습니다. 베트남 중앙은행의 OMO 금리와 국고채 인하는 은행 간 시장에서 더 낮은 금리 범위를 구축하여 금융기관의 자금 조달 비용 부담을 줄이기 위한 것으로 보입니다.

MB증권(MBS)에 따르면, 베트남 중앙은행(SBV)은 7월 3일 기준 환율 상승 압력을 억제하기 위해 4월 말 이후 약 65억 달러(USD)를 매각했습니다. 또한, SBV가 고금리를 유지한 것도 달러와 베트남 동(VND) 간 금리 차이를 줄이는 데 기여하여 베트남 동화(VND)의 평가절하를 막는 데 도움이 되었습니다.

MBS는 무역흑자, 외국인 직접투자(FDI) 유입의 견조한 회복, 관광 등 긍정적인 요인들이 작용하여 2024년 4분기 환율 압력이 완화되고 미 달러당 25,100~25,300동 사이에서 등락할 것으로 전망했습니다. 거시경제 환경의 안정성은 유지될 것으로 예상되며, 추가적인 개선은 2024년 환율 안정의 기반이 될 것입니다.

KB증권은 연말로 접어들면서 환율 압력이 완화될 가능성을 시사했습니다. 이는 연말까지 지속될 DXY 하락세 덕분입니다. 동시에 베트남의 외화 수급은 원자재 수입 성수기(6월~8월)가 점차 지나가면서 더욱 균형 잡힐 것으로 예상됩니다. 4분기에는 베트남이 연말 소비 수요 충족을 위해 미국과 EU로의 수출을 확대하고, 송금 및 FDI를 통한 외화 공급이 높은 수준을 유지함에 따라 외화 공급이 증가할 것으로 예상됩니다.

[광고_2]

출처: https://laodong.vn/kinh-doanh/usd-se-con-giam-ty-gia-cuoi-nam-on-dinh-muc-25300-dong-1379835.ldo

![[사진] 국회의장, "국제금융센터 건설·운영 및 베트남에 대한 제언" 세미나 참석](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

댓글 (0)