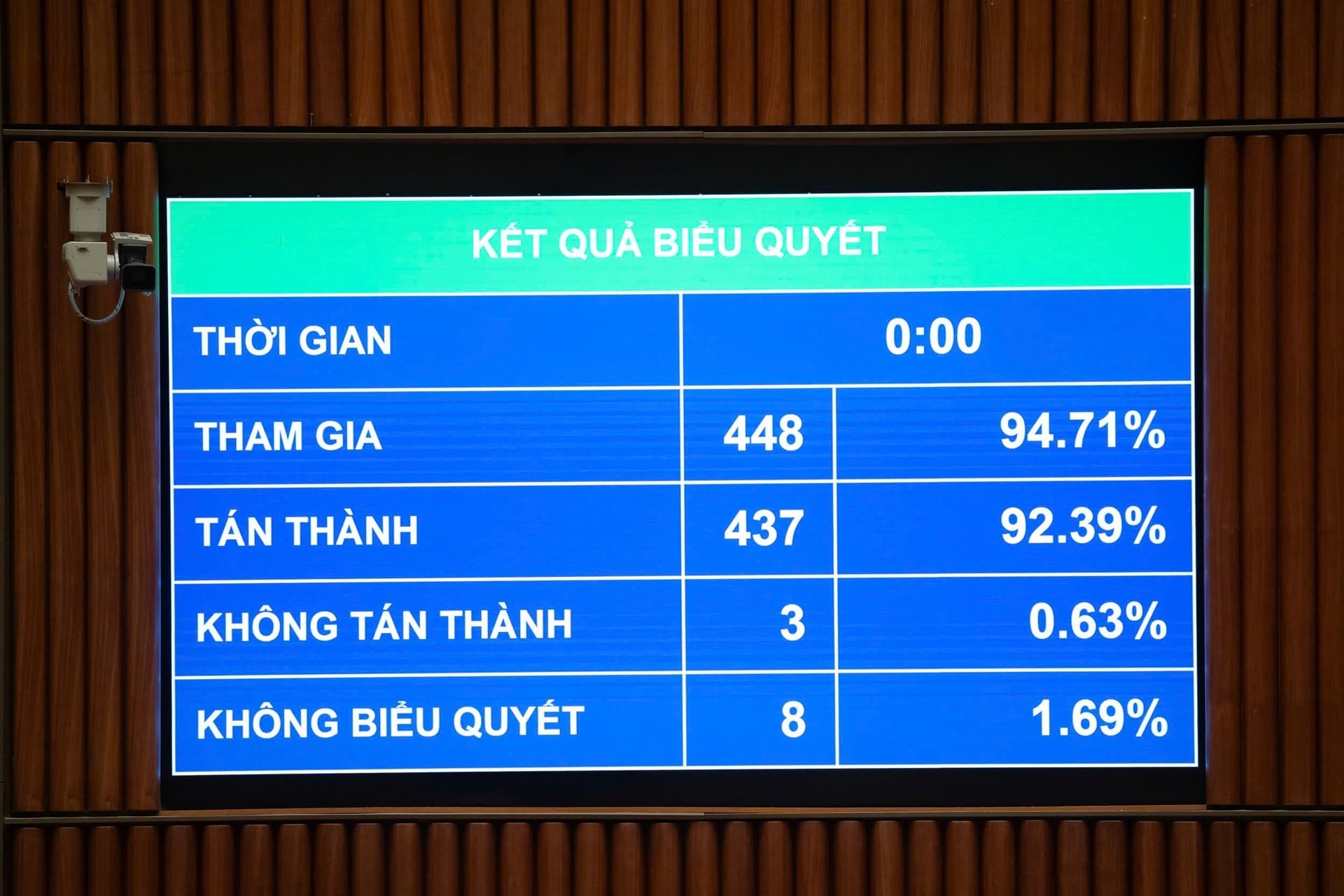

ຕອນເຊົ້າວັນທີ 10 ທັນວານີ້, ຢູ່ຫໍສະພາແຫ່ງຊາດໄດ້ລົງຄະແນນສຽງຮັບຮອງເອົາກົດໝາຍວ່າດ້ວຍການຄຸ້ມຄອງພາສີສະບັບປັບປຸງ. ດ້ວຍຜູ້ແທນ 437/448 ຄົນເຂົ້າຮ່ວມການລົງຄະແນນສຽງເຫັນດີ (ກວມເອົາ 92,39%), ສະພາແຫ່ງຊາດໄດ້ລົງຄະແນນສຽງຜ່ານຮ່າງກົດໝາຍວ່າດ້ວຍການຄຸ້ມຄອງພາສີສະບັບປັບປຸງ.

ກ່ອນໜ້ານັ້ນ, ໄດ້ສະເໜີບົດລາຍງານການຮັບ, ອະທິບາຍ, ປັບປຸງ ແລະ ປັບປຸງຮ່າງກົດໝາຍວ່າດ້ວຍການຄຸ້ມຄອງພາສີ (ສະບັບປັບປຸງ), ທ່ານລັດຖະມົນຕີກະຊວງ ການເງິນ ຫງວຽນວັນແທ່ງ ໄດ້ຍົກອອກຫຼາຍເນື້ອໃນໃນຂໍ້ 5, ມາດຕາ 9 ຂອງຮ່າງກົດໝາຍ ເມື່ອມີຫຼາຍຄຳເຫັນຂອງບັນດາຜູ້ແທນສະພາແຫ່ງຊາດສະເໜີໃຫ້ກວດກາຄືນລະບຽບການອະນຸຍາດໃຫ້ບາງສ່ວນຂອງລາຍຮັບເພີ່ມຈາກການຕ້ານການສໍ້ລາດບັງຫຼວງ ແລະ ການເກັບເງິນລາງວັນ.

ພ້ອມທັງແນະນຳໃຫ້ກວດກາຄືນຄວາມສົມເຫດສົມຜົນໃນສະພາບການປະຕິຮູບເງິນເດືອນໃໝ່, ກຳນົດຫຼັກການຄິດໄລ່ເງິນໂບນັດ, ແຫຼ່ງທຶນຢ່າງຈະແຈ້ງ ແລະ ຮັບປະກັນການປະຕິບັດກົດໝາຍງົບປະມານແຫ່ງລັດ. ຕົກລົງໃຫ້ລາງວັນເມື່ອປະຕິບັດໄດ້ຢ່າງດີເລີດຕາມຄາດໝາຍລາຍຮັບຕາມມະຕິຂອງສະພາແຫ່ງຊາດ/ສະພາປະຊາຊົນ; ຫຼືຄັດຄ້ານຂໍ້ກຳນົດກ່ຽວກັບກົນໄກລາຍຮັບພິເສດໃນກົດໝາຍ, ແລະສະເໜີໃຫ້ເຈົ້າໜ້າທີ່ພາສີພຽງແຕ່ຊົມເຊີຍລະບອບການປົກຄອງທົ່ວໄປຂອງເຈົ້າໜ້າທີ່.

ນອກຈາກນັ້ນ, ມີຫຼາຍຄຳເຫັນຍັງຮຽກຮ້ອງໃຫ້ຮັບປະກັນຄວາມເປັນເອກະພາບຂອງລະດັບລາຍຮັບລະຫວ່າງບັນດາຂະແໜງການ, ສອດຄ່ອງກັບນະໂຍບາຍຍົກເລີກລະບອບລາຍຮັບພິເສດໃນການປະຕິຮູບເງິນເດືອນ. ນອກນັ້ນ, ຍັງໄດ້ມີຄຳເຫັນສະເໜີໃຫ້ຊີ້ແຈງແນວຄວາມຄິດ “ລາຍຮັບລາຍຈ່າຍ” ເພີ່ມອັດຕາຫັກລາຍຮັບເກີນກຳນົດ ແລະ ມອບໝາຍໃຫ້ ລັດຖະບານ ຄຸ້ມຄອງຄຸ້ມຄອງການຈັດສັນ ແລະ ນຳໃຊ້ທຶນ.

ທ່ານລັດຖະມົນຕີວ່າການກະຊວງການເງິນ ໃຫ້ຮູ້ວ່າ: ຕໍ່ກັບບົດປະກອບຄຳຄິດຄຳເຫັນກວດກາຄືນ, ບັນດາຜູ້ແທນສະພາແຫ່ງຊາດ, ຄະນະປະຈຳພັກລັດຖະບານ ໄດ້ມອບໝາຍໃຫ້ຄະນະພັກກະຊວງການເງິນ ລາຍງານຕໍ່ກົມການເມືອງ ກ່ຽວກັບການເພີ່ມລາຍຮັບໃຫ້ແກ່ພະນັກງານຄຸ້ມຄອງອາກອນ. ມາຮອດປະຈຸບັນ, ຄະນະປະຈຳສະພາແຫ່ງຊາດໄດ້ປະກອບຄຳເຫັນຕາມທີ່ໄດ້ລາຍງານໃນຈຸດ ກ, ພາກ A, ພາກທີ III ແລ້ວ. ຕາມນັ້ນແລ້ວ, ລັດຖະບານໄດ້ຮັບເອົາ ແລະ ຖອດຖອນບັນດາເນື້ອໃນຂໍ້ 5, ມາດຕາ 9.

ກ່ຽວກັບຄວາມເຫັນຂອງທ່ານຮອງເລຂາທິການໃຫຍ່ສະຫະພັນການຄ້າ ແລະ ອຸດສາຫະກຳຫວຽດນາມ (VCCI): ໄດ້ສະເໜີໃຫ້ຍົກອອກລະບຽບການຢຸດຕິການອອກຊົ່ວຄາວໃຫ້ບັນດາເຈົ້າຂອງທີ່ມີຜົນປະໂຫຍດ ຫາກວິສາຫະກິດບໍ່ປະຕິບັດພັນທະພາສີອາກອນ. ຕາມຜູ້ຕາງໜ້າຂອງ VCCI ແລ້ວ, ລະບຽບການນີ້ແມ່ນກວ້າງເກີນໄປ ແລະ ບໍ່ສົມເຫດສົມຜົນ, ເພາະວ່າຕາມກົດໝາຍວິສາຫະກິດ, ພຽງແຕ່ຕ້ອງເປັນເຈົ້າຂອງທຶນ 25% ຂຶ້ນໄປເທົ່ານັ້ນ ຖືວ່າເປັນເຈົ້າຂອງຜົນປະໂຫຍດ ໂດຍບໍ່ຈໍາເປັນຕ້ອງມີການຄຸ້ມຄອງວິສາຫະກິດໂດຍກົງ.

ຕາງໜ້າໃຫ້ລັດຖະບານ, ທ່ານລັດຖະມົນຕີກະຊວງການເງິນ ຫງວຽນວັນແທ່ງ ຢືນຢັນວ່າ: ລະບຽບການຍົກເລີກການເຂົ້າອອກຊົ່ວຄາວຂອງຜູ້ຕາງໜ້າດ້ານກົດໝາຍໃນຂໍ້ 5, ມາດຕາ 17 ຂອງຮ່າງກົດໝາຍສືບຕໍ່ສືບທອດລະບຽບໃນຂໍ້ 1, ມາດຕາ 66 ຂອງກົດໝາຍວ່າດ້ວຍການຄຸ້ມຄອງພາສີອາກອນສະບັບປະຈຸບັນ ແລະ ໃນພາກປະຕິບັດໄດ້ມີຜົນສັກສິດໃນການເກັບພາສີອາກອນ.

ເຖິງຢ່າງໃດກໍ່ຕາມ, ໃນຄວາມເປັນຈິງ, ມີຫຼາຍກໍລະນີທີ່ຜູ້ຕາງຫນ້າທາງດ້ານກົດຫມາຍຂອງວິສາຫະກິດແມ່ນພຽງແຕ່ບຸກຄົນທີ່ຈ້າງເພື່ອຫຼີກເວັ້ນການຢຸດຊົ່ວຄາວຂອງເຈົ້າຂອງທຸລະກິດອອກຈາກປະເທດ. ສະນັ້ນ, ຕ້ອງເພີ່ມຫົວຂໍ້ “ແມ່ນເຈົ້າຂອງມີຜົນປະໂຫຍດຂອງວິສາຫະກິດ” ເພື່ອຜ່ານຜ່າສະພາບການດັ່ງກ່າວ.

ທ່ານລັດຖະມົນຕີວ່າການກະຊວງການເງິນ ອະທິບາຍວ່າ: ກົດໝາຍວ່າດ້ວຍວິສາຫະກິດໄດ້ກຳນົດຢ່າງຈະແຈ້ງບັນດາມາດຖານໃນການກຳນົດເຈົ້າຂອງຜົນປະໂຫຍດຂອງວິສາຫະກິດ ແລະ ວິສາຫະກິດຕ້ອງແຈ້ງໃຫ້ອົງການທະບຽນວິສາຫະກິດຂອງແຂວງຮັບຮູ້ຂໍ້ມູນກ່ຽວກັບເຈົ້າຂອງຜົນປະໂຫຍດຂອງວິສາຫະກິດ.

ດັ່ງນັ້ນ, ເຈົ້າຂອງທຸລະກິດທີ່ມີປະໂຫຍດແມ່ນບຸກຄົນທີ່ຄວບຄຸມທຸລະກິດຢ່າງແທ້ຈິງ, ເປັນເຈົ້າຂອງທຶນຈົດທະບຽນຫຼືອໍານາດຄວບຄຸມທຸລະກິດ, ເຖິງແມ່ນວ່າຊື່ຂອງເຂົາເຈົ້າບໍ່ຈໍາເປັນຕ້ອງລະບຸໄວ້ໃນເອກະສານການລົງທະບຽນທຸລະກິດ.

ມາດຕາ 7, ມາດຕາ 17 ຂອງຮ່າງກົດໝາຍມອບໃຫ້ລັດຖະບານລົງລາຍລະອຽດໃນມາດຕານີ້. ສະນັ້ນ, ການນຳໃຊ້ມາດຕະການໂຈະການອອກຊົ່ວຄາວສຳລັບບຸກຄົນທີ່ມີຜົນປະໂຫຍດຂອງວິສາຫະກິດ ຈະຖືກກຳນົດສະເພາະໃນດຳລັດໃຫ້ສອດຄ່ອງກັບກົດໝາຍວ່າດ້ວຍວິສາຫະກິດ, ຮັບປະກັນຄວາມໂປ່ງໃສໃນການບັງຄັບໃຊ້ກົດໝາຍ.

ກົດໝາຍວ່າດ້ວຍການຄຸ້ມຄອງພາສີອາກອນທີ່ສະພາແຫ່ງຊາດໄດ້ຮັບຮອງໃນວັນນີ້ໄດ້ກຳນົດວ່າ: ຈຸດ ກ, ຈຸດ b, ຂໍ້ 5, ມາດຕາ 17 ວ່າດ້ວຍການປະຕິບັດພັນທະການເສຍພາສີອາກອນໃຫ້ສຳເລັດ, ບັນດາກໍລະນີຕ້ອງເຮັດສຳເລັດພັນທະການເສຍພາສີກ່ອນອອກຈາກປະເທດ. ກົດໝາຍວ່າດ້ວຍການຄຸ້ມຄອງພາສີໄດ້ປັບປຸງ ແລະ ເພີ່ມເຕີມບັນດາກໍລະນີທີ່ບັນດາວິສາຫະກິດຕ້ອງເຮັດສຳເລັດພັນທະອາກອນກ່ອນອອກຈາກປະເທດ.

ລວມທັງບັນດານັກທຸລະກິດ, ເຈົ້າຂອງທຸລະກິດ, ບຸກຄົນທີ່ເປັນເຈົ້າຂອງຜົນປະໂຫຍດຂອງວິສາຫະກິດ, ບຸກຄົນທີ່ເປັນຕົວແທນທາງດ້ານກົດໝາຍຂອງວິສາຫະກິດ, ສະຫະກອນ, ສະຫະກອນທີ່ຂຶ້ນກັບການບັງຄັບໃຊ້ຄໍາຕັດສິນທາງບໍລິຫານກ່ຽວກັບການຄຸ້ມຄອງພາສີ ແລະ ບໍ່ໄດ້ປະຕິບັດພັນທະການຊໍາລະອາກອນ;

ບຸກຄົນທຸລະກິດ, ເຈົ້າຂອງເຮືອນທຸລະກິດ, ບຸກຄົນທີ່ເປັນເຈົ້າຂອງຜົນປະໂຫຍດຂອງວິສາຫະກິດ, ບຸກຄົນທີ່ເປັນຕົວແທນທາງດ້ານກົດຫມາຍຂອງວິສາຫະກິດ, ສະຫະກອນ, ສະຫະພັນສະຫະກອນທີ່ບໍ່ໄດ້ດໍາເນີນການຕາມທີ່ຢູ່ລົງທະບຽນແລ້ວແລະບໍ່ໄດ້ປະຕິບັດພັນທະການຊໍາລະພາສີ;

ສ່ວນບຸກຄົນແມ່ນຊາວຫວຽດນາມອອກຈາກປະເທດໄປຕັ້ງຖິ່ນຖານຢູ່ຕ່າງປະເທດ, ຊາວຫວຽດນາມໄປຕັ້ງຖິ່ນຖານຢູ່ຕ່າງປະເທດ, ຊາວຕ່າງປະເທດບໍ່ໄດ້ປະຕິບັດພັນທະພາສີອາກອນ.

ລັດຖະບານໄດ້ກຳນົດຈຳນວນໜີ້ຄ້າງຊຳລະ ແລະ ໄລຍະເວລາໜີ້ສິນຕາມເກນການນຳໃຊ້ມາດຕະການໂຈະການເຂົ້າ-ອອກຊົ່ວຄາວ ຕາມຂໍ້ກຳນົດຂອງກົດໝາຍວ່າດ້ວຍຂາອອກ ແລະ ຂາອອກ.

ທີ່ມາ: https://baohaiphong.vn/bo-sung-doi-tuong-bi-tam-hoan-xuat-canh-neu-doanh-nghiep-vi-pham-thue-529173.html

![[ວີດີໂອ] ຫັດຖະກຳປະດິດສ້າງ ດົ່ງໂຮ່ ໄດ້ຮັບການຈາລຶກຈາກອົງການ UNESCO ເຂົ້າໃນບັນຊີລາຍຊື່ເຄື່ອງຫັດຖະກຳ ທີ່ຕ້ອງການການປົກປັກຮັກສາດ່ວນ.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

(0)