ນັກລົງທຶນທີ່ມີຄວາມຊໍານິຊໍານານທາງດ້ານການເງິນມັກຈະກະຊິບກັນວ່າ: "ເມື່ອຕະຫຼາດມີຄວາມເຄັ່ງຕຶງ, ເງິນສົດເປັນກະສັດ."

ແຕ່ແທນທີ່ຈະປ່ອຍໃຫ້ເງິນນອນຢູ່ໃນທະນາຄານດ້ວຍອັດຕາດອກເບ້ຍເງິນຝາກປະຢັດຄ່ອຍໆອີ່ມຕົວ, ຄື້ນຂອງນັກລົງທຶນສ່ວນບຸກຄົນແລະກອງທຶນຂະຫນາດໃຫຍ່ກໍາລັງປ່ຽນໄປສູ່ບົດບາດຂອງ "ທະນາຄານ", ນັ້ນແມ່ນການໃຫ້ກູ້ຢືມໂດຍກົງກັບການຈໍານອງອະສັງຫາລິມະສັບ.

ໃຫ້ "ທ່ອງ" ນັ່ງແລະເກັບກໍາການປ່ຽນແປງຂະຫນາດນ້ອຍແຕ່ອັດຕາດອກເບ້ຍສູງ

Josh ແລະ Ali Lupo, ຄູ່ນັກລົງທືນທີ່ມີຊື່ສຽງໃນຊຸມຊົນເສລີພາບທາງດ້ານການເງິນ (FIRE), ໃຊ້ເວລາໄວຫນຸ່ມຂອງພວກເຂົາຊື້ເຮືອນທີ່ຊຸດໂຊມ, ແກ້ໄຂໃຫ້ເຂົາເຈົ້າ, ແລະຫຼັງຈາກນັ້ນຂາຍໃຫ້ເຂົາເຈົ້າ (ຍຸດທະສາດການແກ້ໄຂແລະ flip). ແຕ່ໃນປີນີ້, ພວກເຂົາເຈົ້າໄດ້ຮັບຮູ້ຄວາມຈິງໃຫມ່: ເປັນຫຍັງຈຶ່ງລົບກວນການຄຸ້ມຄອງຄົນງານແລະວັດສະດຸກໍ່ສ້າງ, ເມື່ອພວກເຂົາສາມາດໃຫ້ເງິນກັບຄົນອື່ນເຮັດວຽກແລະໄດ້ຮັບອັດຕາດອກເບ້ຍ "ຍາກ" 12-15%?

ນີ້ບໍ່ແມ່ນສິນເຊື່ອສີດໍາ. ໃນໂລກການເງິນທີ່ເປັນມືອາຊີບ, ມັນຖືກເອີ້ນວ່າການກູ້ຢືມເອກະຊົນ. ຮູບແບບນີ້ດໍາເນີນໄປຕາມຫຼັກການ "ຜົນປະໂຫຍດຮ່ວມກັນ". ຜູ້ກູ້ຢືມ, ປົກກະຕິແລ້ວນັກລົງທຶນອະສັງຫາລິມະສັບທີ່ຕ້ອງການທຶນດ່ວນເພື່ອປິດຂໍ້ຕົກລົງ, ຍອມຮັບທີ່ຈະຈ່າຍອັດຕາດອກເບ້ຍທີ່ສູງກວ່າທະນາຄານໃນການແລກປ່ຽນຄວາມໄວ.

Mike Gorius, ນັກລົງທືນອະສັງຫາລິມະສັບທີ່ມີປະສົບການ, ແບ່ງປັນວ່າ: "ກັບທະນາຄານ, ຂ້ອຍໃຊ້ເວລາ 30 ມື້ແລະເອກະສານທີ່ຕ້ອງຈ່າຍ, ດ້ວຍທຶນສ່ວນຕົວ, ມັນໃຊ້ເວລາພຽງແຕ່ 8 ມື້. ໃນທຸລະກິດອະສັງຫາລິມະສັບ, ຄວາມໄວກໍານົດຜົນກໍາໄລ, ຂ້ອຍເຕັມໃຈທີ່ຈະຈ່າຍຄ່າໃຊ້ຈ່າຍສູງຂອງທຶນເພື່ອບໍ່ໃຫ້ພາດໂອກາດທີ່ຈະຊື້ຊັບສິນຕໍ່ລອງ."

ອີງຕາມບົດລາຍງານຫລ້າສຸດ, ອັດຕາດອກເບ້ຍທົ່ວໄປສໍາລັບເງິນກູ້ໄລຍະສັ້ນເຫຼົ່ານີ້ຕັ້ງແຕ່ 10% ຫາ 12%, ເຖິງແມ່ນວ່າເຖິງ 15% ສໍາລັບເງື່ອນໄຂພາຍໃຕ້ 3 ເດືອນ - ຕົວເລກຝັນທຽບກັບລາຍໄດ້ຈາກການໃຫ້ເຊົ່າຫ້ອງແຖວ (ປົກກະຕິພຽງແຕ່ 4-5%) ຫຼືເງິນຝາກປະຢັດ.

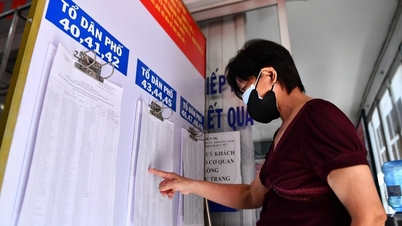

ເງິນກູ້ເອກະຊົນເຮັດໃຫ້ຜູ້ກູ້ຢືມມີຄວາມຍືດຫຍຸ່ນແລະໄວ, ໃນຂະນະທີ່ຜູ້ໃຫ້ກູ້ໄດ້ຮັບຜົນປະໂຫຍດຈາກການຈ່າຍເງິນດອກເບ້ຍ (ພາບ: Getty).

ຊ່ອງຫວ່າງອັນໃຫຍ່ຫຼວງທີ່ທະນາຄານໄວ້

ເປັນຫຍັງທ່າອ່ຽງນີ້ຈຶ່ງເຂັ້ມແຂງໃນຕອນນີ້? ຄໍາຕອບແມ່ນຢູ່ໃນຮູບມະຫາພາກຂອງອຸດສາຫະກໍາການເງິນທົ່ວໂລກ.

ທໍາອິດ, ທະນາຄານແບບດັ້ງເດີມແມ່ນ "ລັງເລ". ພາຍໃຕ້ຄວາມກົດດັນຈາກກົດລະບຽບຄວາມປອດໄພດ້ານທຶນຮອນແລະຄວາມກັງວົນກ່ຽວກັບຄວາມສ່ຽງຂອງຫນີ້ສິນທີ່ບໍ່ດີ, ທະນາຄານໃນພາກພື້ນຈໍານວນຫຼາຍໃນສະຫະລັດແລະເອີຣົບໄດ້ຖອນຕົວອອກຈາກການໃຫ້ກູ້ຢືມດ້ານອະສັງຫາລິມະສັບການຄ້າແລະການກໍ່ສ້າງ. Pretium - ບໍລິສັດການລົງທຶນທີ່ຄຸ້ມຄອງ 60 ຕື້ໂດລາ - ໄດ້ເປີດຕົວຊຸດເງິນ 1 ຕື້ໂດລາເພື່ອປ່ອຍເງິນກູ້ໃຫ້ກັບຜູ້ກໍ່ສ້າງເຮືອນເທົ່ານັ້ນ, ໂດຍແນໃສ່ພາກສ່ວນທີ່ທະນາຄານເປີດ.

ອັນທີສອງ, "ກໍາແພງໃຫຍ່" ຂະຫນາດໃຫຍ່ກໍາລັງປະກົດຂຶ້ນ. ຂໍ້ມູນຕະຫຼາດສະແດງໃຫ້ເຫັນວ່າຫຼາຍກວ່າ 3 ພັນຕື້ໂດລາໃນເງິນກູ້ອະສັງຫາລິມະສັບການຄ້າຈະເຕີບໂຕໃນສາມປີຂ້າງຫນ້າ. ໃນຂະນະທີ່ທະນາຄານປິດ, ເຈົ້າຂອງຊັບສິນຖືກບັງຄັບໃຫ້ຫັນໄປຫາແຫຼ່ງທຶນເອກະຊົນເພື່ອ refinance.

ອັນທີສາມ, ແລະສໍາຄັນທີ່ສຸດ, ມັນເປັນຕໍາແຫນ່ງທີ່ປອດໄພກວ່າສໍາລັບຜູ້ຖື. ຫຼັງຈາກການປັບລາຄາຢ່າງເຂັ້ມງວດຕັ້ງແຕ່ປີ 2022, ມູນຄ່າຂອງຊັບສິນອະສັງຫາລິມະສັບແມ່ນຢູ່ໃນລະດັບ "ຈິງ" ຫຼາຍກວ່າເກົ່າ.

ການປ່ອຍເງິນກູ້ໃນຊັບສິນທີ່ເສື່ອມລາຄາ (ເຊັ່ນ: ການໃຫ້ກູ້ຢືມພຽງແຕ່ 70% ຂອງມູນຄ່າປັດຈຸບັນຂອງຊັບສິນ) ສ້າງເປັນ “ບ່ອນປ້ອງກັນຄວາມປອດໄພ.” ຖ້າສະຖານະການທີ່ຮ້າຍແຮງທີ່ສຸດເກີດຂື້ນ (ຜູ້ກູ້ຢືມມີຄ່າເລີ່ມຕົ້ນ), ຜູ້ໃຫ້ກູ້ສາມາດຊໍາລະຊັບສິນແລະຍັງເອົາເງິນຕົ້ນແລະດອກເບ້ຍທັງຫມົດຄືນ.

ບໍ່ພຽງແຕ່ນັກລົງທຶນສ່ວນບຸກຄົນຂະຫນາດນ້ອຍ, "ປາສະຫຼາມ" ທາງດ້ານການເງິນຍັງບໍ່ອອກຈາກເກມ. Bain Capital, ບໍລິສັດຍັກໃຫຍ່ທີ່ຄຸ້ມຄອງຊັບສິນສິນເຊື່ອ 58 ຕື້ USD, ໄດ້ປະກາດຢ່າງເປີດເຜີຍຄວາມທະເຍີທະຍານຂອງຕົນເພື່ອຂະຫຍາຍພາກສ່ວນການກູ້ຢືມໂດຍກົງໃນອາຊີ.

ທ່ານ Jeffrey Hawkins, ຮອງຜູ້ອໍານວຍການຝ່າຍບໍລິຫານຂອງບໍລິສັດ Bain Capital ກ່າວວ່າ "ອາຊີແມ່ນຜູ້ຊະນະທີ່ຈະແຈ້ງກ່ຽວກັບທ່າແຮງການຂະຫຍາຍຕົວ". "ຄວາມຕ້ອງການທຶນໃນຕະຫຼາດເຊັ່ນ: ອິນເດຍ, ອົດສະຕາລີແລະອາຊີຕາເວັນອອກສຽງໃຕ້ແມ່ນໃຫຍ່ຫຼວງ, ໃນຂະນະທີ່ການສະຫນອງສິນເຊື່ອແບບດັ້ງເດີມບໍ່ພຽງພໍກັບມັນ."

ນີ້ສະແດງໃຫ້ເຫັນວ່າທ່າອ່ຽງການປ່ອຍສິນເຊື່ອເອກະຊົນບໍ່ແມ່ນການໄຫຼເຂົ້າໃຕ້ດິນອີກຕໍ່ໄປແຕ່ກາຍເປັນຊ່ອງທາງການລົງທຶນຕົ້ນຕໍ, ດຶງດູດການໄຫຼເຂົ້າຂອງທຶນຈາກປະກັນໄພແລະກອງທຶນບໍານານຊອກຫາຜົນຜະລິດທີ່ຫມັ້ນຄົງໃນໄລຍະຍາວ.

ກໍາໄລສູງແຕ່ບໍ່ແມ່ນສໍາລັບ "ນັກສມັກເລ່ນ"

ໃນຂະນະທີ່ຮູບກໍາໄລກໍາລັງດຶງດູດ, ຜູ້ຊ່ຽວຊານດ້ານການເງິນຍັງອອກຄໍາເຕືອນທີ່ເຄັ່ງຄັດ: ຢ່າສັບສົນ "ຕົວຕັ້ງຕົວຕີ" ກັບ "ການລະເລີຍ."

ຄວາມສ່ຽງທີ່ໃຫຍ່ທີ່ສຸດໃນເກມນີ້ແມ່ນຄວາມເປັນໄປໄດ້ຂອງການເລີ່ມຕົ້ນໂດຍຜູ້ກູ້ຢືມ. ບໍ່ເຫມືອນກັບເງິນຝາກປະຢັດ, ທີ່ມີປະກັນໄພ, ເງິນກູ້ເອກະຊົນຮຽກຮ້ອງໃຫ້ນັກລົງທຶນມີທັກສະຄວາມດຸຫມັ່ນແຫຼມ.

ທ່ານ Mike Gorius ເນັ້ນຫນັກວ່າ "ຖ້າທ່ານເປັນຄົນໃຫມ່, ຈົ່ງກຽມພ້ອມທີ່ຈະເຮັດສອງເທົ່າຂອງຄວາມພາກພຽນຂອງປະຊາຊົນໂດຍສະເລ່ຍ," Mike Gorius ເນັ້ນຫນັກ. ທ່ານຈໍາເປັນຕ້ອງເຂົ້າໃຈມູນຄ່າຂອງຫຼັກຊັບຄໍ້າປະກັນ, ສະພາບຄ່ອງຂອງມັນຢູ່ໃນທ້ອງຖິ່ນຂອງເຈົ້າ, ແລະມູນຄ່າສິນເຊື່ອຂອງຜູ້ກູ້ຢືມ.

ຢູ່ຫວຽດນາມ, ຮູບແບບນີ້ຕົວຈິງໄດ້ມີມາແຕ່ດົນນານໃນຮູບການພົນລະເຮືອນ, ແຕ່ຄ່ອຍໆກາຍເປັນມືອາຊີບໂດຍຜ່ານເວທີການໃຫ້ກູ້ຢືມ P2P (ການໃຫ້ກູ້ຢືມຈາກເພື່ອນຮ່ວມເພດ) ຫຼືສັນຍາຮ່ວມມືການລົງທຶນທີ່ມີຫຼັກຊັບຄໍ້າປະກັນ. ເຖິງຢ່າງໃດກໍຕາມ, ຂອບກົດໝາຍທີ່ບໍ່ຄົບຖ້ວນຍັງຄົງເປັນອຸປະສັກໃຫຍ່.

ເພື່ອສະຫຼຸບເລື່ອງ, ທ່ານ Jeffrey Hawkins ຈາກ Bain Capital ໄດ້ໃຫ້ຄໍາຄິດຄໍາເຫັນສໍາລັບນັກລົງທຶນທີ່ຫນ້າຕື່ນເຕັ້ນ: "ຕະຫຼາດໃນປະຈຸບັນບໍ່ມີຄວາມສ່ຽງທາງດ້ານລະບົບ, ແຕ່ມັນຮ້ອນເກີນໄປ, ເມື່ອເງິນຫຼາຍເກີນໄປ, ມາດຕະຖານການໃຫ້ກູ້ຢືມກໍ່ຫຼຸດລົງໄດ້ງ່າຍ, ນັກລົງທຶນທີ່ສະຫລາດແມ່ນຜູ້ທີ່ຮູ້ຈັກຮັກສາຫົວເຢັນ, ບໍ່ແລ່ນອັດຕາດອກເບ້ຍໃນຂະນະທີ່ລືມຄຸນນະພາບຂອງຫຼັກຊັບ."

ໃນສະພາບການຂອງຕະຫຼາດການເງິນຂອງປີນີ້ທີ່ມີຫຼາຍຕົວແປ, ການປ່ອຍສິນເຊື່ອເອກະຊົນແມ່ນແນ່ນອນວ່າເປັນຊ່ອງທາງການຈັດສັນຊັບສິນທີ່ມີມູນຄ່າພິຈາລະນາ, ແຕ່ວ່າມັນເປັນພຽງແຕ່ "ບໍ່ແຮ່ຄໍາ" ແທ້ໆສໍາລັບຜູ້ທີ່ເຂົ້າໃຈກົດລະບຽບຂອງເກມແລະຮູ້ວິທີການຄຸ້ມຄອງຄວາມສ່ຽງ.

ທີ່ມາ: https://dantri.com.vn/kinh-doanh/buon-tien-thoi-lai-cao-he-lo-kenh-dau-tu-ngach-mang-ve-loi-nhuan-2-chu-so-20251120092419148.htm

![[ຮູບຖ່າຍ] ລຳດົງ: ທັດສະນີຍະພາບຂອງນ້ຳຕົກຕາດ ລຽນກຸ້ງ ມ້ວນທີ່ບໍ່ເຄີຍມີມາກ່ອນ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763633331783_lk7-jpg.webp&w=3840&q=75)

![[ຮູບພາບ] ທ່ານປະທານສະພາແຫ່ງຊາດ Tran Thanh Man ເຈລະຈາກັບປະທານສະພາແຫ່ງຊາດ ສເກົາຫຼີ Woo Won Shik](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763629724919_hq-5175-jpg.webp&w=3840&q=75)

![[ຮູບພາບ] ທ່ານປະທານປະເທດ ເລືອງເກື່ອງ ໄດ້ຕ້ອນຮັບທ່ານປະທານສະພາສູງ ສ.ເຊັກໂກ Milos Vystrcil](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763629737266_ndo_br_1-jpg.webp&w=3840&q=75)

(0)