ນັກລົງທຶນໄດ້ປະສົບກັບ "ພາຍຸ" ໃນອາທິດການຊື້ຂາຍໃນຕະຫຼາດຫຼັກຊັບ, ເມື່ອ VN-Index ຢູ່ຈຸດຫນຶ່ງຫຼຸດລົງແລະສູນເສຍ 58 ຈຸດ. ໃນຕອນທ້າຍຂອງກອງປະຊຸມ, ຕະຫຼາດໄດ້ຟື້ນຕົວເຖິງ 1,645 ຈຸດແຕ່ຍັງສູນເສຍຫຼາຍກວ່າ 42 ຈຸດ. ຊຸດຂອງຮຸ້ນຫຼຸດລົງຢ່າງຫຼວງຫຼາຍຫຼືຕີພື້ນເຮືອນ - ນັກລົງທຶນເປັນຫ່ວງກ່ຽວກັບແນວໂນ້ມການແກ້ໄຂ.

ສະພາບຄ່ອງຂອງກອງປະຊຸມໃນທ້າຍອາທິດຜ່ານມາບັນລຸ 2,7 ຕື້ USD ຢູ່ທັງ 3 ຊັ້ນ, ດ້ວຍມູນຄ່າການເຄື່ອນໄຫວຂອງ HOSE ດຽວແມ່ນປະມານ 63.000 ຕື້ດົ່ງ. ສິ່ງທີ່ເກີດຂຶ້ນກັບ VN-Index ໃນປະຈຸບັນ, ການປັບຕົວເປັນປົກກະຕິຫຼືຜິດປົກກະຕິໃນຍຸດທະສາດການລົງທຶນໃນໄລຍະເວລານີ້?

ນັກຂ່າວໜັງສືພິມລາວດົງໄດ້ບັນທຶກຄວາມຄິດເຫັນຂອງບັນດາຜູ້ຊ່ຽວຊານຂອງບໍລິສັດຫຼັກຊັບ.

ທ່ານ Dinh Minh Tri, ຜູ້ອໍານວຍການວິເຄາະລູກຄ້າສ່ວນບຸກຄົນ - ບໍລິສັດຫຼັກຊັບ Mirae:

ການຟື້ນຕົວທາງວິຊາການແມ່ນໂອກາດທີ່ຈະຫຼຸດຜ່ອນການເປີດເຜີຍຫຼັກຊັບແລະຫຼຸດຜ່ອນຄວາມສ່ຽງ.

ນັບຕັ້ງແຕ່ກາງເດືອນມິຖຸນາ, ຕະຫຼາດໄດ້ຢູ່ໃນທ່າອ່ຽງທີ່ເຂັ້ມແຂງ. ໃນ 9 ອາທິດຜ່ານມາ, ດັດຊະນີ VN ໄດ້ເພີ່ມຂຶ້ນຢ່າງບໍ່ຢຸດຢັ້ງ ແລະ ຂ້ອນຂ້າງຮ້ອນແຮງ, ສະນັ້ນການແກ້ໄຂແມ່ນຈຳເປັນ.

ທ່ານ Dinh Minh Tri

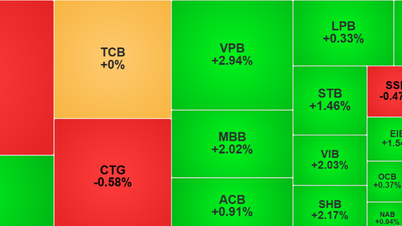

ນີ້ແມ່ນການຊື້ຂາຍປົກກະຕິ. ຄວາມກົດດັນທີ່ເພີ່ມຂຶ້ນໄດ້ມີຄວາມເຂັ້ມແຂງຫຼາຍອາທິດຕິດຕໍ່ກັນ. ຕົວຢ່າງ, ລະຫັດຫຼັກຊັບຂອງ VPBank VPB ໄດ້ມີກອງປະຊຸມຕິດຕໍ່ກັນກັບລາຄາເພດານທັນທີຫຼັງຈາກການເປີດ, ຊຸກຍູ້ໃຫ້ລາຄາສູງຂຶ້ນຫຼາຍ - ກອງປະຊຸມສຸດທ້າຍຂອງອາທິດໄດ້ເຫັນຜົນກໍາໄລ, ເຖິງແມ່ນວ່າຈະຫຼຸດລົງເຖິງລາຄາຊັ້ນ, ເຊິ່ງເປັນຄວາມເຂົ້າໃຈ. ນີ້ແມ່ນພຽງແຕ່ໄລຍະກໍາໄລທີ່ຈໍາເປັນສໍາລັບຮຸ້ນທີ່ເພີ່ມຂຶ້ນຢ່າງໄວວາໃນໄລຍະເວລາທີ່ຜ່ານມາ.

ບາງການສຶກສາສະແດງໃຫ້ເຫັນວ່າເມື່ອດັດຊະນີ VN ເພີ່ມຂຶ້ນ 50-70% ໃນໄລຍະເວລາສັ້ນໆ, ຈະມີການປັບຕົວພາຍໃນຂອບເຂດ 10-20%, ເຖິງແມ່ນວ່າ 25%. ປະຈຸບັນ, ດັດຊະນີ VN ໄດ້ເລີ່ມເຂົ້າສູ່ໄລຍະການແກ້ໄຂ. ຫຼັງຈາກ 9 ອາທິດຕິດຕໍ່ກັນຂອງການເພີ່ມຂຶ້ນ, ການຫຼຸດລົງແມ່ນຫຼີກລ່ຽງບໍ່ໄດ້.

ຄື້ນການແກ້ໄຂທົ່ວໄປມັກຈະໃຊ້ເວລາ 1-3 ອາທິດ, ໂດຍສະເພາະໃນສະພາບການຂອງກະແສເງິນສົດໃນໄລຍະສັ້ນໃນປະຈຸບັນ - ການຫຼຸດລົງຂອງ VN-Index ອາດຈະແກ່ຍາວເຖິງກາງເດືອນກັນຍາ. ໃນເວລານັ້ນ, ຕະຫຼາດຈະມີຂໍ້ມູນສະຫນັບສະຫນູນດ້ານບວກຫຼາຍຂື້ນເຊັ່ນ: ຜົນໄດ້ຮັບຂອງທຸລະກິດໃນໄຕມາດທີສາມທີ່ຄາດວ່າຈະເປັນບວກ; ຄວາມເປັນໄປໄດ້ຂອງການຕັດອັດຕາດອກເບ້ຍຂອງສະຫະລັດ ...

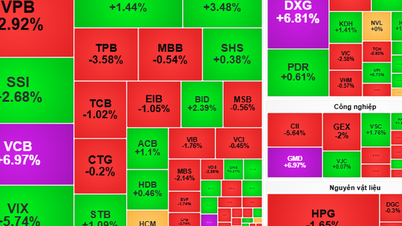

VN-Index ມີກອງປະຊຸມ “roller coaster”, ຮຸ້ນຈໍານວນຫຼາຍໄດ້ຕົກຢູ່ໃນພື້ນເຮືອນຫຼັງຈາກເພີ່ມຂຶ້ນຢ່າງແຂງແຮງ.

ໃນເວລານີ້, ສໍາລັບນັກລົງທຶນໄລຍະສັ້ນ, ຍຸດທະສາດແມ່ນການຄວບຄຸມຄວາມສ່ຽງແລະຫຼຸດຜ່ອນອັດຕາສ່ວນໃນເວລາທີ່ຈໍາເປັນ. ໃນໄລຍະການແກ້ໄຂ, ຮຸ້ນທີ່ຫຼຸດລົງຢ່າງຫຼວງຫຼາຍມັກຈະປະສົບກັບການຟື້ນຕົວທາງດ້ານວິຊາການ, ເຊິ່ງເປັນໂອກາດທີ່ຈະຫຼຸດຜ່ອນອັດຕາສ່ວນແລະຫຼຸດຜ່ອນຄວາມສ່ຽງ. ນັກລົງທຶນໄລຍະສັ້ນຈໍາເປັນຕ້ອງລະມັດລະວັງໂດຍສະເພາະ, ເພາະວ່າຕະຫຼາດມີຄວາມອ່ອນໄຫວຫຼາຍໃນຂັ້ນຕອນນີ້ແລະໄດ້ຮັບຜົນກະທົບໄດ້ງ່າຍໂດຍຂ່າວທີ່ບໍ່ຄາດຄິດ. ຖ້າທ່ານບໍ່ຄຸ້ມຄອງຄວາມສ່ຽງໄດ້ດີ, ບັນຊີຂອງທ່ານຈະເສຍຫາຍ.

ສໍາລັບນັກລົງທຶນກາງແລະໄລຍະຍາວ, ໄລຍະເວລາທີ່ຈະມາເຖິງເປີດໂອກາດ. ກະແສເງິນສົດໃນຕະຫຼາດຍັງມີຄວາມອຸດົມສົມບູນ, ດັ່ງທີ່ສະແດງໂດຍຄວາມສົມດູນສູງຂອງເງິນຝາກຂອງນັກລົງທຶນໃນບໍລິສັດຫຼັກຊັບໃນໄຕມາດທີ່ສອງຂອງປີ 201025. ເມື່ອຕະຫຼາດແກ້ໄຂ, ນີ້ອາດຈະເປັນຈຸດເຂົ້າທີ່ສົມເຫດສົມຜົນ, ການຄັດເລືອກຫຼັກຊັບຕ້ອງສຸມໃສ່ປັດໃຈພື້ນຖານ, ເພາະວ່າປັດໃຈນີ້ຈະກໍານົດຄື້ນຕໍ່ໄປ.

ທ່ານ ຫງວຽນເຕິມິນ, ຜູ້ອຳນວຍການວິເຄາະລູກຄ້າສ່ວນບຸກຄົນ, ບໍລິສັດຫຼັກຊັບ Yuanta ຫວຽດນາມ:

ຢ່າຟ້າວຊື້ຮຸ້ນຢູ່ລຸ່ມສຸດ

ຫຼັງຈາກໄລຍະເວລາທີ່ຜ່ານມາຂອງ overheating, ການປັບຕົວຂອງ VN-Index ແມ່ນມີຄວາມຈໍາເປັນ. ອາທິດທີ່ຜ່ານມາ, ຕະຫຼາດມີປັດໃຈເຕືອນໄພຫຼາຍຢ່າງເຊັ່ນ: ກະແສເງິນສົດເພີ່ມຂຶ້ນ, ຄວາມກົດດັນຕໍ່ອັດຕາແລກປ່ຽນ, ແລະການຂາຍສຸດທິທີ່ເຂັ້ມແຂງໂດຍນັກລົງທຶນຕ່າງປະເທດໃນຮອບ 10 ທີ່ຜ່ານມາ. ອັດຕາສ່ວນຂອບ (ທຶນກູ້ຢືມ) ແມ່ນຂ້ອນຂ້າງສູງ. ນັບຕັ້ງແຕ່ໄຕມາດທີສອງ, ອັດຕາສ່ວນຂອບກ່ຽວກັບການລົງທຶນຂອງຕະຫຼາດໄດ້ເກີນ 5% - ຄວາມກົດດັນດ້ານຂອບສູງຫຼາຍ. ດັ່ງນັ້ນ, ບໍລິສັດຫຼັກຊັບຈໍານວນຫຼາຍໄດ້ "ຕີເພດານ" ໃນຂອບໃບ.

ທ່ານ Nguyen The Minh

ເບິ່ງຄວາມແຕກຕ່າງໃນປະຈຸບັນ, ຄວາມກວ້າງຂອງຕະຫຼາດໄດ້ແຄບລົງ. ຮຸ້ນ Midcap ແລະ smallcap ໄດ້ຖືກຂາຍອອກຢ່າງຫຼວງຫຼາຍໃນສອງຮອບທີ່ຜ່ານມາ, ໃນຂະນະທີ່ຮຸ້ນຂະຫນາດໃຫຍ່ໄດ້ເພີ່ມຂຶ້ນພຽງແຕ່ຍ້ອນຮຸ້ນທະນາຄານ. ຕະຫຼາດບໍ່ມີສຸຂະພາບຢ່າງແທ້ຈິງແລະດັ່ງນັ້ນຄວາມກົດດັນການແກ້ໄຂແມ່ນແນ່ນອນທີ່ຈະເກີດຂຶ້ນ.

ຄວາມກົດດັນທີ່ຈະປັບແມ່ນປົກກະຕິ, ມັນຈະຢູ່ໄດ້ບໍ? ໃນຄວາມຄິດເຫັນຂອງຂ້ອຍ, ຄວາມເປັນໄປໄດ້ຂອງການແກ້ໄຂຕະຫຼາດໃນລະດັບ 7-10% ແມ່ນຂ້ອນຂ້າງສູງ. ອີກຈຸດຫນຶ່ງທີ່ຄວນສັງເກດແມ່ນວ່າການປະເມີນມູນຄ່າຂອງຕະຫຼາດໂດຍສະເພາະແມ່ນກຸ່ມທະນາຄານໄດ້ເພີ່ມຂຶ້ນ.

ອັດຕາສ່ວນລາຄາຕໍ່ປຶ້ມ (P/B) ຂອງກຸ່ມໄດ້ບັນລຸ 2 ເທົ່າ, ແລະໃນປະຫວັດສາດ, ເມື່ອ P/B ມາຮອດລະດັບນີ້, ຄວາມກົດດັນຂອງການປັບຕົວມັກຈະເກີດຂຶ້ນ. ຖ້າກຸ່ມທະນາຄານປັບຕົວລົງ, ມັນແນ່ນອນວ່າຈະມີຜົນກະທົບທີ່ເຂັ້ມແຂງຕໍ່ດັດຊະນີທົ່ວໄປ.

VN-Index ບັນລຸລະດັບຕໍ່າສຸດຢູ່ທີ່ 1.632 ຈຸດ ກ່ອນທີ່ຈະຟື້ນຕົວໃນທ້າຍກອງປະຊຸມ.

ຍຸດທະສາດສໍາລັບນັກລົງທຶນທີ່ໃຊ້ຂອບແມ່ນຫຼຸດລົງອັດຕາສ່ວນໃນລະດັບຕໍ່າ; ອັດຕາສ່ວນຂອງຫຼັກຊັບຄວນຈະຖືກນໍາມາສູ່ລະດັບທີ່ສົມດູນ, ປະມານ 50-60% ຂອງຫຼັກຊັບ. ໃນຄວາມເປັນຈິງ, ເຖິງແມ່ນວ່າ VN-Index ເພີ່ມຂຶ້ນຢ່າງແຂງແຮງໃນ 2-3 ຊ່ວງທີ່ຜ່ານມາ, ຫຼັກຊັບຂອງປະຊາຊົນຈໍານວນຫຼາຍບໍ່ຈໍາເປັນຕ້ອງເພີ່ມຂຶ້ນ, ເພາະວ່າການເພີ່ມຂຶ້ນສ່ວນໃຫຍ່ແມ່ນມາຈາກກຸ່ມທະນາຄານ, ໃນຂະນະທີ່ຮຸ້ນອື່ນໆໄດ້ຫຼຸດລົງຢ່າງຫຼວງຫຼາຍ. ດັ່ງນັ້ນ, ຮຸ້ນທີ່ມີກໍາໄລຕໍ່າຄວນພິຈາລະນາການຂາຍ, ໃນກໍລະນີທີ່ຕະຫຼາດຫຼຸດລົງຕື່ມອີກ.

ການຊື້ຮຸ້ນໃຫມ່ແມ່ນບໍ່ແນະນໍາເພາະວ່າຄວາມສ່ຽງແມ່ນສູງຫຼາຍ, ໂດຍສະເພາະສໍາລັບຮຸ້ນ midcap ແລະຂະຫນາດນ້ອຍ. ດັດຊະນີຂອງຮຸ້ນເຫຼົ່ານີ້ໄດ້ຢືນຢັນເຖິງການຫຼຸດລົງ, ດັ່ງນັ້ນທ່ານບໍ່ຄວນຟ້າວທີ່ຈະຊື້ທາງລຸ່ມໃນເວລາທີ່ຕະຫຼາດກໍາລັງເຮັດການແກ້ໄຂທີ່ເຂັ້ມແຂງ.

ຊອກຫາໄລຍະຍາວ, ການຫຼຸດລົງຂອງ VN-Index ມີແນວໂນ້ມທີ່ຈະເປັນໄລຍະສັ້ນເທົ່ານັ້ນ, ໃນຂະນະທີ່ທ່າອ່ຽງໄລຍະກາງແລະໄລຍະຍາວຍັງເພີ່ມຂຶ້ນ.

ທີ່ມາ: https://nld.com.vn/chuyen-gia-noi-gi-sau-phien-chung-khoan-di-tau-luon-thanh-khoan-27-ti-usd-196250823113236816.htm

![[ຮູບພາບ] ການເດີນຂະບວນຮ່ວມກັນໃນຫົວໃຈຂອງປະຊາຊົນ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/8b778f9202e54a60919734e6f1d938c3)

![[ຮູບພາບ] ທ່ານປະທານສະພາແຫ່ງຊາດ ເຈີ່ນດ້າຍກວາງ ຕ້ອນຮັບ ແລະ ເຈລະຈາກັບປະທານສະພາປະຊາຊົນແຫ່ງຊາດຈີນ Zhao Leji.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/9fa5b4d3f67d450682c03d35cabba711)

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ຕ້ອນຮັບທ່ານປະທານສະພາປະຊາຊົນແຫ່ງຊາດຈີນ Zhao Leji](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/5af9b8d4ba2143348afe1c7ce6b7fa04)

![[ຮູບພາບ] ເຂດທ່ອງທ່ຽວ Buu Long ຟົດຟື້ນດ້ວຍແຂກທ່ອງທ່ຽວໃນວັນທຳອິດຂອງວັນທີ 2/9](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/8/31/e836c87b7d624af98aae5f1f99dae2dc)

(0)