ພາຍຫຼັງຜົນສຳເລັດຂອງການສະເໜີຂາຍຫຸ້ນຕໍ່ສາທາລະນະ (IPO) ເບື້ອງຕົ້ນຂອງ TCBS Securities, ມາຮອດປະຈຸບັນ, ບັນດານັກລົງທຶນພວມມຸ່ງໄປເຖິງການ IPO ຂອງຫຼັກຊັບ VPS - ວິສາຫະກິດແຖວໜ້າໃນຕະຫລາດຫຸ້ນສ່ວນຕະຫຼາດຫຼັກຊັບຫວຽດນາມ.

ໃນລະຫວ່າງວັນທີ 16 ຕຸລາ ຫາ 6 ພະຈິກ, VPS ຈະຮັບການລົງທະບຽນເພື່ອຊື້ຮຸ້ນ IPO ຈາກນັກລົງທຶນດ້ວຍລາຄາສະເໜີຂາຍຂັ້ນຕໍ່າບໍ່ຕໍ່າກວ່າ 60,000 ດົ່ງ/ຮຸ້ນ. ວົງເງິນສະເໜີຂາຍທັງໝົດແມ່ນ 202,3 ລ້ານຮຸ້ນ, ຄາດວ່າຈະເພີ່ມຂຶ້ນຢ່າງໜ້ອຍ 12,138 ຕື້ດົ່ງ. ຖ້າຫາກປະສົບຜົນສຳເລັດ, ຂະໜາດນີ້ຈະລື່ນກາຍສະຖິຕິ 10.800 ຕື້ດົ່ງທີ່ TCBS ຫາກໍ່ຍົກຂຶ້ນມາ.

ມັນຄວນຈະໄດ້ຮັບການເນັ້ນຫນັກວ່າການລົງທະບຽນເພື່ອຊື້ແລະການຈ່າຍເງິນເງິນຝາກແມ່ນພຽງແຕ່ຂັ້ນຕອນທໍາອິດໃນ IPO ແລະຂະບວນການລາຍຊື່ VPS. ຫຼັງຈາກຂັ້ນຕອນນີ້, ບໍລິສັດຈະ: (1) ປະກາດຜົນການຈັດສັນຫຼັກຊັບ; (2) ນັກລົງທຶນຈ່າຍຄ່າຈັດສັນ; (3) ປະກາດຜົນການຊື້ຫຸ້ນ; (4) ເງິນຄືນຖ້າມີບັນຫາໃດໆເກີດຂື້ນ.

ຄໍາຖາມທີ່ສົນໃຈທີ່ສຸດໃນມື້ນີ້ແມ່ນ: ລາຄາປິດສໍາລັບ IPO "blockbuster" ຕໍ່ໄປຂອງຕະຫຼາດຫຼັກຊັບໃນປີ 2025 ແມ່ນຫຍັງ?

ໃນເວທີປາໄສ, ນັກລົງທຶນກໍາລັງສົນທະນາຢ່າງກະຕືລືລົ້ນກ່ຽວກັບຄໍາຖາມທີ່ວ່າ: ເປັນຫຍັງ VPS ບໍ່ກໍານົດລາຄາການສະເຫນີຂາຍລ່ວງຫນ້າແລະເປັນຫຍັງລາຄາຕໍ່າສຸດບໍ່ຕໍ່າກວ່າ 60,000 ດົ່ງຕໍ່ຫຸ້ນ?

ກວດເບິ່ງລະດັບລາຄາແພງ / ລາຄາຖືກຈາກທັດສະນະຂອງຮູບແບບທຸລະກິດແລະປະສິດທິພາບ

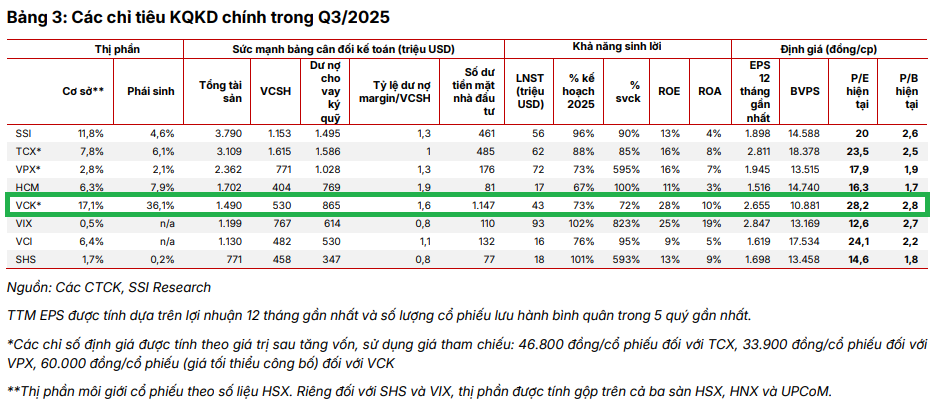

ຈາກທ່າທີປະຈຸບັນຂອງຕົນ, VPS ມີຊັບສິນທັງໝົດຫຼາຍກວ່າ 39.000 ຕື້ດົ່ງ, ໄດ້ຈັດອັນດັບໜຶ່ງໃນບັນດາກຸ່ມນຳໜ້າໃນອຸດສາຫະກຳຫຼັກຊັບໃນດ້ານຂະໜາດ. ຕົວເລກນີ້ແມ່ນສ້າງຂຶ້ນໂດຍທຶນລັດພຽງ 12.800 ຕື້ດົ່ງ (ຮອດທ້າຍໄຕມາດທີ 3 ຂອງປີ 2025) - ຕ່ຳກວ່າບັນດາກຸ່ມນຳຄື VPBankS, VIX, SSI ຫຼື TCBS (ທັງໝົດ 15.000 ຕື້ດົ່ງ).

ຈາກທັດສະນະຂອງວິສາຫະກິດ, VPS ລາຍງານຜົນກຳໄລຫຼັງພາສີໃນໄຕມາດທີ 3 ປີ 2025 ຈຳນວນ 1.126 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 72% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ, ເຮັດໃຫ້ຕົວເລກສະສົມ 9 ເດືອນບັນລຸ 2.564 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 52% YoY. ເຄື່ອງໝາຍການເຕີບໂຕນີ້ສະແດງໃຫ້ເຫັນປະສິດທິຜົນຂອງຍຸດທະສາດສຸມໃສ່ຂະແໜງຫຼັກແຫຼ່ງ - ນາຍໜ້າ ແລະ ເງິນກູ້ຂອບເຂດ (ກວ່າ 22.000 ຕື້ດົ່ງ); ການບໍ່ເຂົ້າຮ່ວມໃນການຊື້ຂາຍຫຼັກຊັບຊ່ວຍໃຫ້ VPS ກໍາຈັດຄວາມສ່ຽງໃນເວລາທີ່ຕະຫຼາດມີການເຫນັງຕີງ.

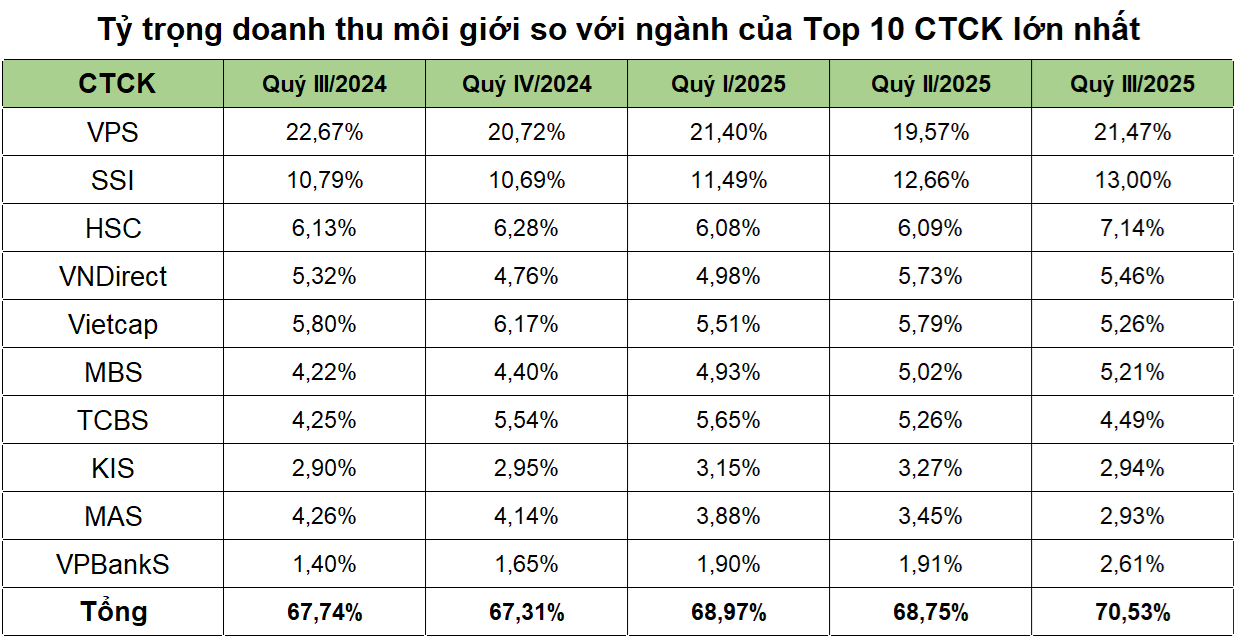

ຖ້າ TCBS ນໍາພາພາກສ່ວນໃຫ້ຄໍາປຶກສາການອອກພັນທະບັດ, VPS ພຽງແຕ່ສ້າງສະຖິຕິລາຍຮັບນາຍຫນ້າໃນໄຕມາດ 3, ບັນລຸ 1.500 ຕື້ດົ່ງ - ກວມເອົາຫຼາຍກວ່າ 20% ຂອງລາຍຮັບນາຍຫນ້າຂອງອຸດສາຫະກໍາທັງຫມົດ (7.000 ຕື້ດົ່ງ, ແຫຼ່ງ Wichart). VPS ຍັງເປັນບໍລິສັດທຳອິດໃນປະຫວັດສາດຂອງອຸດສາຫະກຳຫຼັກຊັບຫວຽດນາມ ທີ່ບັນລຸລາຍຮັບນາຍໜ້າຫຼາຍພັນຕື້ດົ່ງ/ໄຕມາດ, ເຊິ່ງເປັນຕົວເລກທີ່ຮັບຮູ້ໄດ້ໂດຍການຮັກສາອັນດັບທີ 1 ໃນສ່ວນແບ່ງຕະຫຼາດຂອງນາຍໜ້າໃນ HoSE, HNX, UPCoM ແລະອະນຸພັນຈາກໄຕມາດທີ 1 ປີ 2021 ມາຮອດປະຈຸບັນ - ເປັນສະຖິຕິທີ່ບໍ່ເຄີຍມີມາກ່ອນ.

(ທີ່ມາ: ຂໍ້ມູນທົ່ວໄປ)

ຍ້ອນແນວນັ້ນ, ອັດຕາຜົນຕອບແທນຂອງຮຸ້ນ (ROE) ໃນໄຕມາດທີສາມຂອງປີ 2025 ບັນລຸ 24,4%, ໃນບັນດາອຸດສາຫະກໍາທີ່ສູງທີ່ສຸດ.

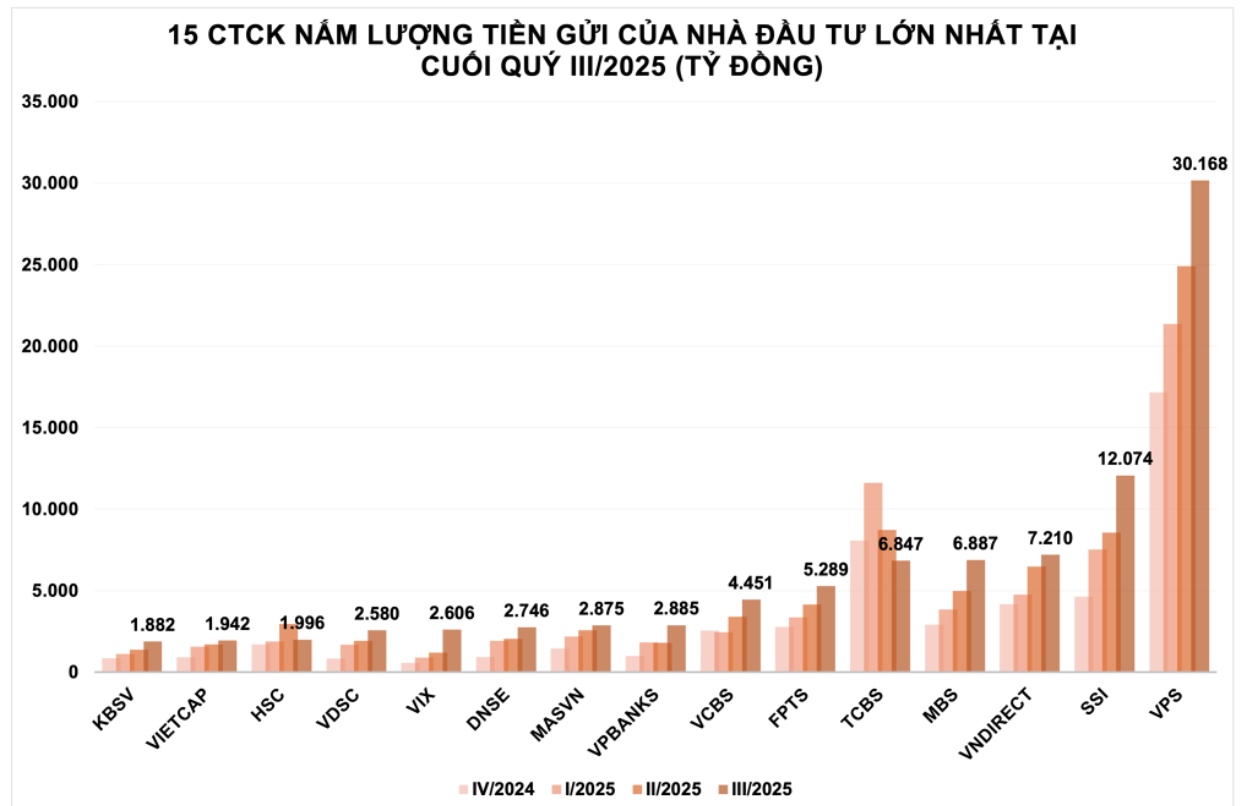

ຄຽງຄູ່ກັບພາກສ່ວນນາຍຫນ້າ, ຊັບພະຍາກອນທາງດ້ານການເງິນທີ່ເຂັ້ມແຂງຊ່ວຍໃຫ້ VPS ສືບຕໍ່ຂະຫຍາຍການດໍາເນີນງານຂອງຂອບ. ມາຮອດທ້າຍເດືອນກັນຍາ 2025, ບໍລິສັດໄດ້ນໍາພາອຸດສາຫະກໍາດ້ວຍເງິນຝາກຂອງນັກລົງທຶນ 30.200 ຕື້ດົ່ງ, ຫຼາຍກວ່າສອງເທົ່າຂອງບໍລິສັດຕໍ່ໄປ, SSI, ແລະກວມເອົາ 27% ຂອງອຸດສາຫະກໍາທັງຫມົດ (ສັງເຄາະຈາກຂໍ້ມູນ Wichart).

(ແຫຼ່ງຂໍ້ມູນ: ຂໍ້ມູນລວບລວມຈາກ Wichart)

ການຍົກລະດັບຢ່າງເປັນທາງການຂອງ FTSE Russell ຂອງຫວຽດນາມໄປສູ່ສະຖານະຕະຫຼາດທີ່ພົ້ນເດັ່ນຂື້ນຄາດວ່າຈະເປີດຄື້ນໃຫມ່ຂອງເງິນທຶນ, ນໍາໄປສູ່ການເພີ່ມຂຶ້ນຂອງສະພາບຄ່ອງ - ປັດໃຈທີ່ມີຜົນກະທົບໂດຍກົງຕໍ່ລາຍໄດ້ຂອງນາຍຫນ້າແລະກໍາໄລຂອງ VPS.

ໂດຍສະເພາະ, ສະພາບຄ່ອງຄາດວ່າຈະລະເບີດຫຼາຍຂຶ້ນເມື່ອມີກົນໄກໃຫມ່ເຂົ້າມາໃນການດໍາເນີນງານເຊັ່ນ: ການຊື້ຂາຍໃນຕອນທ່ຽງ, ຂະຫຍາຍເວລາການຈັບຄູ່ຄໍາສັ່ງ, ການຂາຍຫຼັກຊັບລໍຖ້າການກັບຄືນຫຼື T+0. ການປ່ຽນແປງເຫຼົ່ານີ້ຄາດວ່າຈະເລັ່ງການຫັນປ່ຽນທຶນຂອງນັກລົງທຶນ, ນໍາໄປສູ່ການເພີ່ມຂຶ້ນຂອງປະລິມານການຈັບຄູ່.

ໃນຕົວຈິງ, ສະພາບຄ່ອງສະເລ່ຍໃນ 9 ເດືອນຕົ້ນປີ 2025 ບັນລຸ 29.200 ຕື້ດົ່ງ/ຄັ້ງ, ເພີ່ມຂຶ້ນເກືອບ 40% ເມື່ອທຽບໃສ່ປີ 2024, ດ້ວຍຫຼາຍກອງປະຊຸມບັນລຸ 2-3 ຕື້ USD. ປະສົບການສາກົນຍັງສະແດງໃຫ້ເຫັນຜົນກະທົບທີ່ຄ້າຍຄືກັນ: ຢູ່ໄຕ້ຫວັນ (ຈີນ), T+0 ໄດ້ຊ່ວຍໃຫ້ສະພາບຄ່ອງເພີ່ມຂຶ້ນ 45%; ໃນປະເທດເກົາຫຼີ, ລະບົບ EXTURE ໄດ້ເປີດຕົວໃນປີ 2009 ການເຮັດທຸລະກໍາເພີ່ມຂຶ້ນສາມເທົ່າ.

ຂໍຂອບໃຈກັບສ່ວນແບ່ງຕະຫຼາດຊັ້ນນໍາແລະແຫຼ່ງການເງິນທີ່ອຸດົມສົມບູນ, VPS ແມ່ນຢູ່ໃນຖານະທີ່ຫາຍາກທີ່ຈະໄດ້ຮັບຜົນປະໂຫຍດໂດຍກົງຈາກຄື້ນການຂະຫຍາຍຕົວໃຫມ່ຂອງຕະຫຼາດຫຼັກຊັບຫວຽດນາມ.

ຈາກທັດສະນະຂອງຮູບແບບການດໍາເນີນງານ, VPS ເປັນເຈົ້າຂອງທີມເຕັກໂນໂລຢີພາຍໃນຂອງວິສະວະກອນຫຼາຍຮ້ອຍຄົນ, ການພັດທະນາໂຄງສ້າງພື້ນຖານການຄ້າຄວາມໄວສູງດ້ວຍຕົນເອງແລະແພລະຕະຟອມຂໍ້ມູນທີ່ໃຫ້ບໍລິການຜູ້ໃຊ້ຫຼາຍລ້ານຄົນ, ດັ່ງນັ້ນການວາງຕົວຂອງມັນເອງເປັນສະຖາບັນ FinTech ຊັ້ນນໍາໃນອຸດສາຫະກໍາຫຼັກຊັບ.

"ການໃຫ້ຄະແນນ" ໃນທັງສອງຮູບແບບການດໍາເນີນງານແລະປະສິດທິພາບທຸລະກິດ, ຄໍາຖາມ "ເປັນຫຍັງ VPS ບໍ່ປະກາດລາຄາການສະເຫນີຂາຍຄົງທີ່?" ມີຄວາມສົນໃຈເພີ່ມຂຶ້ນຂອງນັກລົງທຶນ. ໃນຄວາມເປັນຈິງ, ຄໍາຕອບແມ່ນຢູ່ໃນກົນໄກ IPO ທີ່ VPS ກໍາລັງປະຕິບັດ: ລາຄາການສະເຫນີຂາຍແມ່ນການຕັດສິນໃຈໂດຍນັກລົງທຶນທີ່ເຂົ້າຮ່ວມ - ຜູ້ທີ່ໂດຍກົງ "ໃຫ້ຄະແນນ" ມູນຄ່າຂອງບໍລິສັດ.

ໃຜເປັນ "ລູກຄ້າ" ທີ່ເຂົ້າຮ່ວມໃນ IPO ຂອງ VPS?

ກ່ອນອື່ນໝົດ, ພວກເຮົາສາມາດກ່າວເຖິງກຸ່ມນັກລົງທຶນຕ່າງປະເທດ ເຊິ່ງໃນນັ້ນມີ 50 ກວ່າກອງທຶນລົງທຶນສາກົນໄດ້ສະແດງຄວາມສົນໃຈໃນກອງປະຊຸມສົ່ງເສີມການລົງທຶນທີ່ຜູ້ນໍາ VPS ໄດ້ແບ່ງປັນເມື່ອບໍ່ດົນມານີ້.

ການປະກົດຕົວຂອງກະແສເງິນສົດ "ຕ່າງປະເທດ" ນີ້ແມ່ນເກືອບແນ່ນອນ, ໂດຍສະເພາະໃນເວລາທີ່ VPS ໄດ້ແຕ່ງຕັ້ງທ່ານ John Desmond Sheehy - ຜູ້ຊ່ຽວຊານທີ່ມີປະສົບການທີ່ປຶກສາອາວຸໂສຫຼາຍປີ - ໃຫ້ແກ່ຄະນະກໍາມະການ, ສະແດງໃຫ້ເຫັນທິດທາງການຂະຫຍາຍອິດທິພົນພາຍນອກຂອງຫວຽດນາມ.

ຄຽງຄູ່ກັບນັກລົງທຶນຕ່າງປະເທດ, "ນັກລົງທຶນ VPS" ຍັງສາມາດເປັນສ່ວນຫນຶ່ງຂອງປະມານ 1.6 ລ້ານຄົນທີ່ລູກຄ້າຊື້ຂາຍ VPS, ແລະກວ້າງກວ່ານັ້ນ, ບັນຊີຫຼັກຊັບພາຍໃນ 11 ລ້ານບັນຊີລວມທັງອົງການຈັດຕັ້ງແລະບໍລິສັດຫຼັກຊັບອື່ນໆ.

ດັ່ງນັ້ນ, ຮູບພາບຂອງກຸ່ມນັກລົງທຶນທີ່ມີທ່າແຮງຂອງ VPS IPO ໄດ້ປາກົດຂຶ້ນບາງຢ່າງ. ຄໍາຖາມທີ່ຍັງເຫຼືອແມ່ນ: ພວກເຂົາເຈົ້າເຕັມໃຈທີ່ຈະຈ່າຍຫຼາຍປານໃດເພື່ອຊື້ໃນ?

ຕາມຫຼັກການຈັດສັນ, ການສັ່ງຊື້ທີ່ຖືກຕ້ອງແມ່ນຄຳສັ່ງທີ່ມີລາຄາຊື້ ≥ 60,000 ດົ່ງ/ຫຸ້ນ. ຖ້າຄໍາສັ່ງຊື້ທັງຫມົດ ≤ ຈໍານວນການສະເຫນີຂາຍ, ນັກລົງທຶນຈະສາມາດຊື້ຈໍານວນທີ່ແນ່ນອນຂອງຮຸ້ນທີ່ລົງທະບຽນ. ໃນທາງກົງກັນຂ້າມ, ຖ້າຄໍາສັ່ງຊື້ທັງຫມົດ > ຈໍານວນການສະເຫນີຂາຍ, ຄໍາສັ່ງທີ່ມີລາຄາທີ່ສູງກວ່າຈະຖືກໃຫ້ຄວາມສໍາຄັນສໍາລັບການແຈກຢາຍຈົນກ່ວາຮຸ້ນທັງຫມົດທີ່ສະເຫນີຂາຍ. ຮຸ້ນສ່ວນທີ່ຍັງເຫຼືອຈະຖືກຈັດສັນເປັນອັດຕາສ່ວນຕາມຄໍາສັ່ງທີ່ມີລາຄາເທົ່າກັບລາຄາສະເໜີຂາຍ, ຕາມສູດ: ອັດຕາສ່ວນການຈັດສັນເທົ່າກັບຈໍານວນຮຸ້ນທີ່ຍັງເຫຼືອ ແບ່ງດ້ວຍຈໍານວນຮຸ້ນທັງໝົດທີ່ລົງທະບຽນຊື້ໃນລາຄາສະເໜີຂາຍ.

ຢ່າງໃດກໍ່ຕາມ, ລາຄາສຸດທ້າຍຂອງ IPO ນີ້ຈະຖືກກໍານົດພຽງແຕ່ຫຼັງຈາກ IPO ປິດ. ໃນຕະຫຼາດ, ມີກຸ່ມນັກລົງທຶນທີ່ລໍຖ້າຢ່າງລະມັດລະວັງ, ແຕ່ຍັງມີກຸ່ມທີ່ເຂົ້າມາຕະຫຼາດໃນຕອນຕົ້ນ, ພ້ອມທີ່ຈະ "ວາງເງິນ" ເພື່ອຮັບປະກັນຕໍາແຫນ່ງການຊື້.

ການລົງທຶນໃນຫຼັກຊັບແມ່ນສະເຫມີກ່ຽວກັບຄວາມຄາດຫວັງ. ສະນັ້ນ, ລະດັບ 60.000 ດົ່ງຫຼືສູງກວ່າບໍ່ໄດ້ກຳນົດຕຳແໜ່ງທີ່ມີລາຄາແພງ/ຖືກຂອງຫຸ້ນ. ມັນທັງຫມົດແມ່ນຂຶ້ນກັບວິໄສທັດແລະຄວາມເຊື່ອຂອງນັກລົງທຶນໃນການເດີນທາງຂອງ VPS ໃນຍຸກໃຫມ່.

ທີ່ມາ: https://vtv.vn/cuoc-dua-gianh-suat-ipo-vps-tiep-tuc-nong-100251031144625674.htm

(0)