ວັນທີ 8 ກໍລະກົດນີ້, ທະນາຄານ UOB (ສິງກະໂປ) ໄດ້ປະກາດບົດລາຍງານການເຕີບໂຕ ເສດຖະກິດ ຂອງຫວຽດນາມ ໃນໄຕມາດທີ 2. ຕາມ UOB ແລ້ວ, GDP ຕົວຈິງຂອງຫວຽດນາມ ໃນໄຕມາດທີ 2 ຟື້ນຕົວຢ່າງແຂງແຮງ, ເພີ່ມຂຶ້ນ 7,96% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍ, ລື່ນກາຍຄາດໝາຍຂອງ Bloomberg ທີ່ 6,85% ແລະ ທະນາຄານ UOB ຂອງທະນາຄານ UOB ຄາດຄະເນວ່າຈະເພີ່ມຂຶ້ນ 6,1%.

|

GDP ຂອງຫວຽດນາມໃນໄຕມາດທີ 2 ໄດ້ຟື້ນຕົວຢ່າງແຂງແຮງ, ເພີ່ມຂຶ້ນ 7,96% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍ. |

ສະເພາະ, ໃນໄລຍະ 6 ເດືອນຕົ້ນປີນີ້, ເສດຖະກິດຂອງຫວຽດນາມ ເຕີບໂຕ 7,52% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍ, ການເຕີບໂຕຢ່າງແຂງແຮງທີ່ສຸດໃນເຄິ່ງປີທຳອິດນັບແຕ່ຂໍ້ມູນເລີ່ມໃນປີ 2011. ການເຕີບໂຕທີ່ໂດດເດັ່ນຂອງຫວຽດນາມ ໃນເຄິ່ງປີຕົ້ນສ່ວນຫຼາຍແມ່ນມາຈາກບັນດາການເຄື່ອນໄຫວສົ່ງອອກທີ່ຊຸກຍູ້ກ່ອນທີ່ ອາເມລິກາ ຈະວາງອັດຕາພາສີ.

“ພວກເຮົາໄດ້ປັບປຸງການຄາດຄະເນການເຕີບໂຕ GDP ຂອງຫວຽດນາມ ປີ 2025 ຂຶ້ນຈາກ 0,9% ຂຶ້ນເປັນ 6,9% ໃນໄຕມາດທີ 3 ແລະ 4 ປີນີ້ຄາດວ່າຈະຢູ່ປະມານ 6,4%.

ແນວໃດກໍ່ຕາມ, ຜູ້ຊ່ຽວຊານຈາກທະນາຄານ UOB ເຕືອນວ່າ: ເຖິງວ່າອັດຕາພາສີໃໝ່ຈະຫຼຸດລົງເປັນ 20% ແທນທີ່ລະດັບສູງກ່ອນໜ້ານີ້ 46% ກໍຕາມ, ຫວຽດນາມ ແລະ ປະເທດສົ່ງອອກອື່ນໆ ຍັງຈະປະເຊີນກັບຄວາມຕ້ອງການຂອງຜູ້ບໍລິໂພກ ແລະ ຄໍາສັ່ງຊື້ຈາກອາເມລິກາ ທີ່ອ່ອນແອລົງ ເນື່ອງຈາກຜູ້ບໍລິໂພກ ແລະ ວິສາຫະກິດຂອງອາເມລິກາ ຈະຕ້ອງເສຍລາຄາສິນຄ້ານໍາເຂົ້າເພີ່ມຂຶ້ນ.

ດ້ວຍຫົວຂໍ້ຂ່າວ ແລະ ອັດຕາເງິນເຟີ້ຫຼັກຍັງເຫຼືອຕໍ່າກວ່າເປົ້າໝາຍທີ່ເປັນທາງການຂອງ 4.5% ໃນເຄິ່ງຕົ້ນປີ 2025 ແລະ ເກືອບທັງໝົດຂອງປີ 2024, UOB ເຊື່ອວ່າ SBV ມີແນວໂນ້ມທີ່ຈະພິຈາລະນາຜ່ອນຜັນນະໂຍບາຍການເງິນ. ການພັດທະນາຕະຫຼາດແລກປ່ຽນເງິນຕາຕ່າງປະເທດຍັງເປັນປັດໃຈສໍາຄັນທີ່ SBV ພິຈາລະນາ. ເງິນຫວຽດນາມແມ່ນສະກຸນເງິນທີ່ມີປະສິດທິຜົນຮ້າຍແຮງທີ່ສຸດໃນອາຊີໃນເຄິ່ງທຳອິດຂອງປີ 2025, ຫຼຸດລົງ 2,5% ເມື່ອທຽບໃສ່ USD.

"ການປະຕິບັດການຂະຫຍາຍຕົວໃນທາງບວກຂອງເສດຖະກິດໂດຍທົ່ວໄປອາດຈະເຮັດໃຫ້ຄວາມກົດດັນໃນການຜ່ອນຄາຍນະໂຍບາຍຫຼຸດລົງ. ດັ່ງນັ້ນ, ພວກເຮົາຄາດວ່າທະນາຄານແຫ່ງລັດຈະຮັກສາອັດຕານະໂຍບາຍໃນປະຈຸບັນບໍ່ປ່ຽນແປງ, ໂດຍອັດຕາເງິນເຟີ້ຈະຮັກສາຢູ່ທີ່ 4.5%,".

|

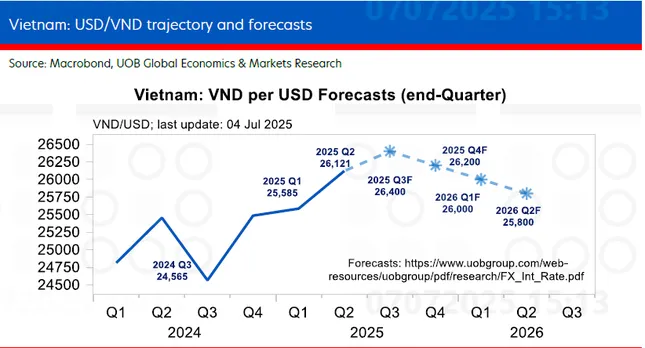

UOB ຄາດຄະເນອັດຕາແລກປ່ຽນ USD/VND. |

ແນວໃດກໍ່ຕາມ, ຖ້າສະພາບທຸລະກິດພາຍໃນ ແລະ ຕະຫຼາດແຮງງານຊຸດໂຊມລົງຢ່າງຫຼວງຫຼາຍໃນ 1-2 ໄຕມາດຂ້າງໜ້າ, UOB ເຊື່ອວ່າ SBV ສາມາດຫຼຸດອັດຕານະໂຍບາຍໜຶ່ງຄັ້ງລົງສູ່ລະດັບຕໍ່າສຸດຂອງ COVID-19 4% ແລ້ວຕິດຕາມດ້ວຍການຕັດລົງອີກເປັນ 3.50%, ເຮັດໃຫ້ຕະຫຼາດແລກປ່ຽນເງິນຕາຕ່າງປະເທດມີສະຖຽນລະພາບ ແລະ Fed ປະຕິບັດການຫຼຸດອັດຕາດອກເບ້ຍ.

UOB ຄາດຄະເນວ່າເງິນ VND ຈະຍັງຄົງຢູ່ໃກ້ກັບຈຸດຕໍ່າສຸດຂອງຂອບເຂດການຊື້ຂາຍກັບ USD ຈົນກ່ວາໃນຕອນທ້າຍຂອງໄຕມາດທີສາມ. ເຖິງຢ່າງໃດກໍຕາມ, ໃນໄຕມາດທີ 4 ຂອງປີນີ້, ເງິນດົ່ງອາດຈະເລີ່ມຟື້ນຕົວຕາມທ່າອ່ຽງຟື້ນຕົວທົ່ວໄປຂອງເງິນຕາອາຊີ ຍ້ອນຄວາມບໍ່ແນ່ນອນດ້ານການຄ້າຜ່ອນຄາຍ. ການຄາດຄະເນຂອງ USD/VND ສະບັບປັບປຸງຂອງ UOB ແມ່ນ 26,400 ໃນໄຕມາດທີສາມ, 26,200 ໃນໄຕມາດທີ່ສີ່, 26,000 ໃນໄຕມາດທໍາອິດຂອງປີ 2026 ແລະ 25,800 ໃນໄຕມາດທີສອງຂອງປີ 2026.

ທີ່ມາ: https://tienphong.vn/du-bao-moi-nhat-ve-tang-truong-gdp-viet-nam-nam-nay-post1758490.tpo

![[ຮູບພາບ] ເປີດກອງປະຊຸມຄັ້ງທີ 14 ຂອງສູນກາງພັກຄັ້ງທີ 13](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/05/1762310995216_a5-bnd-5742-5255-jpg.webp)

(0)