ການເຕີບໂຕຂອງສະຫະລັດເກີນຄວາມຄາດຫວັງ

ໃນວັນທີ 26 ເດືອນຕຸລາ, ກະຊວງການຄ້າສະຫະລັດກ່າວວ່າຜະລິດຕະພັນລວມພາຍໃນ (GDP) ເພີ່ມຂຶ້ນ 4.9% ໃນໄຕມາດ 3 ຂອງປີ 2023, ສູງກວ່າການຄາດຄະເນການເພີ່ມຂຶ້ນ 4.7% ຂອງຜູ້ຊ່ຽວຊານທີ່ເຂົ້າຮ່ວມໃນການສໍາຫຼວດ Dow Jones ແລະຍັງສູງກວ່າການເພີ່ມຂຶ້ນ 2.1% ໃນໄຕມາດທີສອງ.

ນີ້ແມ່ນການເພີ່ມຂຶ້ນຢ່າງແຂງແຮງທີ່ສຸດນັບແຕ່ໄຕມາດທີ 4 ຂອງປີ 2021, ເຖິງແມ່ນວ່າອັດຕາດອກເບັ້ຍເພີ່ມຂຶ້ນແລະມີ “ຫົວໜ້າ” ອື່ນໆຫຼາຍຢ່າງ. ນັບຕັ້ງແຕ່ເດືອນມີນາ 2022, ທະນາຄານກາງສະຫະລັດ (Fed) ໄດ້ເພີ່ມອັດຕາດອກເບ້ຍປະຕິບັດການຂອງຕົນ 11 ຄັ້ງ, ເຮັດໃຫ້ອັດຕາເງິນທຶນຂອງລັດຖະບານກາງໄປສູ່ລະດັບສູງສຸດ 22 ປີຂອງ 5.25% - 5.5%. ເປັນເລື່ອງແປກທີ່, ເສດຖະກິດ ສະຫະລັດຍັງເຕີບໂຕຢ່າງແຂງແຮງ.

ປັດໃຈຕົ້ນຕໍຂອງການເຕີບໂຕຂອງເສດຖະກິດໃນໄຕມາດ 3 ປີ 2023 ແມ່ນການໃຊ້ຈ່າຍຂອງຜູ້ບໍລິໂພກ, ການສົ່ງອອກ, ການລົງທຶນຂອງຄົວເຮືອນ, ແລະການໃຊ້ຈ່າຍຂອງ ລັດຖະບານ . ການໃຊ້ຈ່າຍຂອງຜູ້ບໍລິໂພກຕໍ່ສິນຄ້າເພີ່ມຂຶ້ນ 4.8%, ໃນຂະນະທີ່ການບໍລິການເພີ່ມຂຶ້ນ 3.6%. ນີ້ແມ່ນການເພີ່ມຂຶ້ນຢ່າງແຂງແຮງຂອງການໃຊ້ຈ່າຍຂອງຜູ້ບໍລິໂພກນັບແຕ່ປີ 2021.

ການປະຕິບັດການເຕີບໂຕຂອງສະຫະລັດແມ່ນຄວາມແປກໃຈຍ້ອນວ່ານັກເສດຖະສາດຫຼາຍຄົນເຄີຍເຊື່ອວ່າຢ່າງຫນ້ອຍສະຫະລັດສາມາດປະສົບກັບເສດຖະກິດຖົດຖອຍເລັກນ້ອຍທ່າມກາງການຫມົດເງິນອຸດໜູນຂອງລັດຖະບານຈາກຍຸກ Covid ແລະອັດຕາດອກເບ້ຍທີ່ເພີ່ມຂຶ້ນໃນປີທີ່ຜ່ານມາ.

ເສດຖະກິດຂອງສະຫະລັດຍັງສືບຕໍ່ເຕີບໂຕເຖິງແມ່ນວ່າ Fed ບໍ່ພຽງແຕ່ເພີ່ມ ອັດຕາດອກເບ້ຍ ໃນຈັງຫວະທີ່ໄວຫຼາຍ, ແຕ່ຍັງເປັນສັນຍານວ່າມັນຈະເຮັດໃຫ້ພວກເຂົາສູງໃນເວລາດົນນານ.

ດ້ວຍການເຕີບໂຕທາງດ້ານເສດຖະກິດທີ່ຫນ້າປະທັບໃຈ, ໃນຂະນະທີ່ອັດຕາເງິນເຟີ້ຫຼັກຂອງສະຫະລັດເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍໃນເດືອນກັນຍາ (+0.3%), Fed ມີແນວໂນ້ມທີ່ຈະເພີ່ມອັດຕາດອກເບ້ຍເປັນຄັ້ງທີ 12 ໃນກອງປະຊຸມຂອງຕົນໃນອາທິດຫນ້າ.

ກ່ອນຫນ້ານັ້ນ, ໃນກອງປະຊຸມໃນກາງເດືອນຕຸລາ, ປະທານ Jerome Powell ກ່າວວ່າ Fed ພ້ອມທີ່ຈະເພີ່ມອັດຕາດອກເບ້ຍອີກເທື່ອຫນຶ່ງຖ້າເສດຖະກິດຮ້ອນຂຶ້ນ. ຖະແຫຼງການນີ້ຖືກຍົກອອກມາເມື່ອອັດຕາຜົນຕອບແທນຂອງພັນທະບັດລັດຖະບານສະຫະລັດອາຍຸ 10 ປີເກີນ 5%.

ບໍ່ພຽງແຕ່ອາເມລິກາເທົ່ານັ້ນ, ເອີລົບຍັງຮັກສາທ່າທີເຄັ່ງຄັດກ່ຽວກັບນະໂຍບາຍການເງິນ. ຜູ້ຊ່ຽວຊານບາງຄົນໄດ້ແບ່ງປັນໃນ Reuters ວ່າທະນາຄານກາງເອີຣົບ (ECB) ບໍ່ຫນ້າຈະຜ່ອນຄາຍນະໂຍບາຍການເງິນ. ໃນຕອນຕົ້ນໆ, ECB ຈະປ່ຽນນະໂຍບາຍຂອງຕົນໃນເດືອນກໍລະກົດ 2024 ເທົ່ານັ້ນ.

ອັດຕາເງິນເຟີ້ຂອງເຂດໃຊ້ເງິນເອີໂຣຍັງຄົງບັນລຸເປົ້າໝາຍເປັນສອງເທົ່າ. ໃນຂະນະນັ້ນ, ການປະທະກັນອິດສະຣາເອນ - Hamas ໄພຂົ່ມຂູ່ທີ່ຈະຊຸກດັນໃຫ້ລາຄາພະລັງງານເພີ່ມຂຶ້ນ. ວິກິດການຢູ່ໃນຕະຫຼາດພັນທະບັດຂອງພາກພື້ນຍັງຈະເຮັດໃຫ້ບັນດານະໂຍບາຍຂອງ EU ລະມັດລະວັງ.

ເງິນໂດລາສະຫະລັດທີ່ແຂງຄ່າໄດ້ສ້າງຄວາມກົດດັນຕໍ່ສະກຸນເງິນອາຊີສ່ວນໃຫຍ່. ວັນທີ 26 ຕຸລານີ້, ເງິນເຢນຂອງຍີ່ປຸ່ນໄດ້ລະດັບລະດັບເຕືອນໄພ 150 ເຢນຕໍ່ໂດລາ, ເປັນລະດັບຕ່ຳສຸດໃນຮອບຫຼາຍກວ່າປີ. ນີ້ໄດ້ຮັບຖືວ່າເປັນ "ເຂດອັນຕະລາຍ" ທີ່ສາມາດສົ່ງຜົນໃຫ້ການແຊກແຊງຈາກລັດຖະບານຍີ່ປຸ່ນ.

ຄວາມກົດດັນອັນໃຫຍ່ຫຼວງຕໍ່ເສດຖະກິດຂອງຫວຽດນາມ

ສາມາດເຫັນໄດ້ວ່າທຸກຄັ້ງທີ່ປະສົບກັບຄວາມຫຍຸ້ງຍາກ, ອາເມລິກາ ມັກຈະຍູ້ເງິນ USD ເປັນຈໍານວນຫຼວງຫຼາຍເຂົ້າສູ່ຕະຫຼາດ. ເພື່ອຟື້ນຟູເສດຖະກິດພາຍຫຼັງໄລຍະໂຄວິດ, ອາເມລິກາໄດ້ລະດົມເງິນຈຳນວນຫຼວງຫຼາຍຜ່ານນະໂຍບາຍຜ່ອນຄາຍດ້ານປະລິມານ (EQ).

ນີ້ກໍ່ແມ່ນທ່າອ່ຽງທົ່ວໄປໃນຫຼາຍປະເທດ. ປະເທດຕ່າງໆຍັງປ່ອຍເງິນຈໍານວນຫຼວງຫຼາຍ. ຄຽງຄູ່ກັບຄວາມຂັດແຍ້ງທາງ ດ້ານພູມສາດທາງດ້ານການເມືອງ , ອັດຕາເງິນເຟີ້ໄດ້ເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍ. ນີ້ກໍ່ແມ່ນຈຸດເວລາທີ່ບັນດາປະເທດຕ້ອງຖອນເງິນເພື່ອຄວບຄຸມໄພເງິນເຟີ້ ແລະ ອັດຕາແລກປ່ຽນ.

ສໍາລັບສະຫະລັດ, ການເຕີບໂຕທາງດ້ານເສດຖະກິດສູງແລະຕະຫຼາດແຮງງານໃນທາງບວກແມ່ນພື້ນຖານເພື່ອໃຫ້ Fed ສືບຕໍ່ນະໂຍບາຍການເງິນທີ່ເຄັ່ງຄັດ.

ໃນຂະນະນັ້ນ, ຫຼາຍພື້ນຖານເສດຖະກິດອາຊີ, ໃນນັ້ນມີ ຫວຽດນາມ ພວມປະສົບກັບຄວາມຫຍຸ້ງຍາກ, ໃນນັ້ນບໍ່ມີຊ່ອງຫວ່າງຫຼາຍປານໃດສຳລັບນະໂຍບາຍເງິນຕາທີ່ຂາດເຂີນ, ໃນຂະນະທີ່ອັດຕາແລກປ່ຽນ USD/VND ຍັງເພີ່ມຂຶ້ນຢ່າງບໍ່ຢຸດຢັ້ງ.

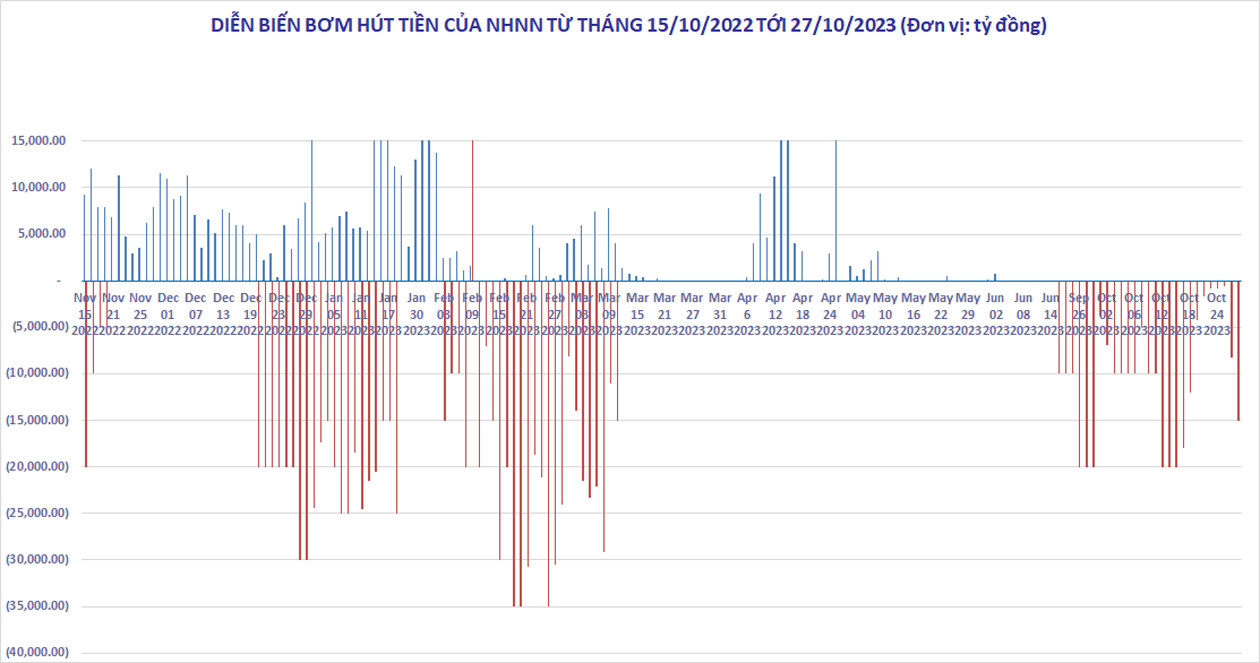

ນັບຕັ້ງແຕ່ກາງເດືອນຕຸລາ, ອັດຕາແລກປ່ຽນເງິນໂດລາ / VND ໄດ້ສູງຫຼາຍແລະບໍ່ມີສັນຍານທີ່ຈະຫຼຸດລົງ, ເຖິງແມ່ນວ່າທະນາຄານແຫ່ງລັດໄດ້ໃຊ້ເວລາ 5 ອາທິດໃນການຖອນເງິນຢ່າງແຂງແຮງໃນຕະຫຼາດເປີດ. ມາຮອດວັນທີ 27 ຕຸລານີ້, ອັດຕາແລກປ່ຽນສູນກາງຢູ່ທີ່ 24.107 ດົ່ງ, ພຽງ 3 ດົ່ງຕ່ຳກວ່າລະດັບສູງສຸດໃນປະຫວັດສາດ 24.110 ດົ່ງ/ USD ໃນວັນທີ 20/10.

ທະນາຄານສ່ວນໃຫຍ່ຕັ້ງລາຄາຂາຍ 24.730-24.760 ດົ່ງ/ໂດລາສະຫະລັດ. ນີ້ແມ່ນລະດັບສູງສຸດນັບແຕ່ຕົ້ນປີ ແລະ ພຽງແຕ່ຕ່ຳກວ່າລະດັບສູງສຸດໃນປະຫວັດສາດ 24.888 ດົ່ງ/ USD ໃນວັນທີ 25/10/2022.

ວັນທີ 27 ຕຸລາ, ທະນາຄານແຫ່ງລັດຫວຽດນາມ (SBV) ໄດ້ຖອນເງິນສຸດທິເກືອບ 11.200 ຕື້ດົ່ງອອກສູ່ຕະຫຼາດເປີດ ເພື່ອປ້ອງກັນອັດຕາແລກປ່ຽນ USD/VND ເພີ່ມຂຶ້ນ. ນັບແຕ່ວັນທີ 21 ກັນຍານີ້ເປັນຕົ້ນໄປ, SBV ໄດ້ຖອນເງິນສຸດທິ 193.000 ຕື້ດົ່ງ.

ການຖອນເງິນແມ່ນເປັນສິ່ງທີ່ຫຼີກລ່ຽງບໍ່ໄດ້ເມື່ອສະຫະລັດຍັງເຄັ່ງຄັດນະໂຍບາຍການເງິນແລະເອີຣົບຍັງໃຊ້ມາດຕະການທີ່ເຂັ້ມແຂງເພື່ອຕໍ່ສູ້ກັບອັດຕາເງິນເຟີ້. ຢ່າງໃດກໍ່ຕາມ, ຖ້າທະນາຄານແຫ່ງລັດຍັງສືບຕໍ່ເພີ່ມການຖອນເງິນເພື່ອຄວບຄຸມອັດຕາແລກປ່ຽນແລະອັດຕາເງິນເຟີ້, ອັດຕາດອກເບ້ຍການຄ້າຈະເພີ່ມຂຶ້ນອີກ. ສິ່ງດັ່ງກ່າວສາມາດສົ່ງຜົນກະທົບຕໍ່ຄວາມພະຍາຍາມຂອງລັດຖະບານເພື່ອຟື້ນຟູການເຕີບໂຕຂອງເສດຖະກິດແລະທຸລະກິດອະສັງຫາລິມະສັບ, ເຊິ່ງຍັງບໍ່ທັນໄດ້ຟື້ນຕົວຈາກອາການຊ໊ອກນັບຕັ້ງແຕ່ປີ 2022.

ຫວ່າງມໍ່ໆມານີ້, ຫຼັກຊັບ Agriseco ແລະ ACB Securities ທັງສອງໃຫ້ຮູ້ວ່າ: ອັດຕາແລກປ່ຽນ USD/VND ຈະປະເຊີນໜ້າກັບຄວາມກົດດັນທີ່ເພີ່ມຂຶ້ນໃນໄລຍະຈະມາເຖິງ ເມື່ອ Fed ຄາດຄະເນວ່າ ຈະເພີ່ມອັດຕາດອກເບ້ຍໃນເດືອນພະຈິກ ໃນຂະນະທີ່ ຫວຽດນາມ ຮັກສາອັດຕາດອກເບ້ຍຕ່ຳ. ສ່ວນຫຼາຍອາດຈະ, ທະນາຄານຂອງລັດຈະຕ້ອງມີວິທີແກ້ໄຂເພີ່ມເຕີມເຊັ່ນການຂາຍ USD ສົ່ງຕໍ່ທະນາຄານ.

ສໍາລັບໃນປັດຈຸບັນ, USD ຍັງຄົງເພີ່ມຂຶ້ນ. ວັນທີ 27 ເດືອນຕຸລາ, ດັດຊະນີ DXY ບັນລຸ 106.6 ຈຸດ, ເພີ່ມຂຶ້ນ 0.4% ໃນອາທິດທີ່ຜ່ານມາ, ຫຼັງຈາກສະຫະລັດປະກາດການເຕີບໂຕທາງດ້ານເສດຖະກິດທີ່ເຂັ້ມແຂງ.

ການປະທະກັນລະຫວ່າງອິດສະຣາແອນ ແລະ ຮາມາສ ທີ່ຜ່ານມາ ອາດຈະເຮັດໃຫ້ອັດຕາເງິນເຟີ້ທົ່ວໂລກເພີ່ມຂຶ້ນ ພ້ອມກັບລາຄານ້ຳມັນ. ອັດຕາເງິນເຟີ້ທີ່ຍັງຮ້ອນຢູ່ອາດຈະເຮັດໃຫ້ສະຫະລັດຕ້ອງຍືດເວລານະໂຍບາຍການເງິນທີ່ເຄັ່ງຄັດຂອງຕົນ. USD ຈະຍັງຄົງເປັນບ່ອນປອດໄພ ແລະສືບຕໍ່ແຂງຄ່າ. ຄາດວ່າຄ່າເງິນຕາຂອງອາເມລິກາຍັງຄົງຊື້ເກີນກຳນົດ ແລະ ສົ່ງຜົນກະທົບທາງລົບຕໍ່ຕະຫຼາດການເງິນໂລກ, ໃນນັ້ນມີຫວຽດນາມ.

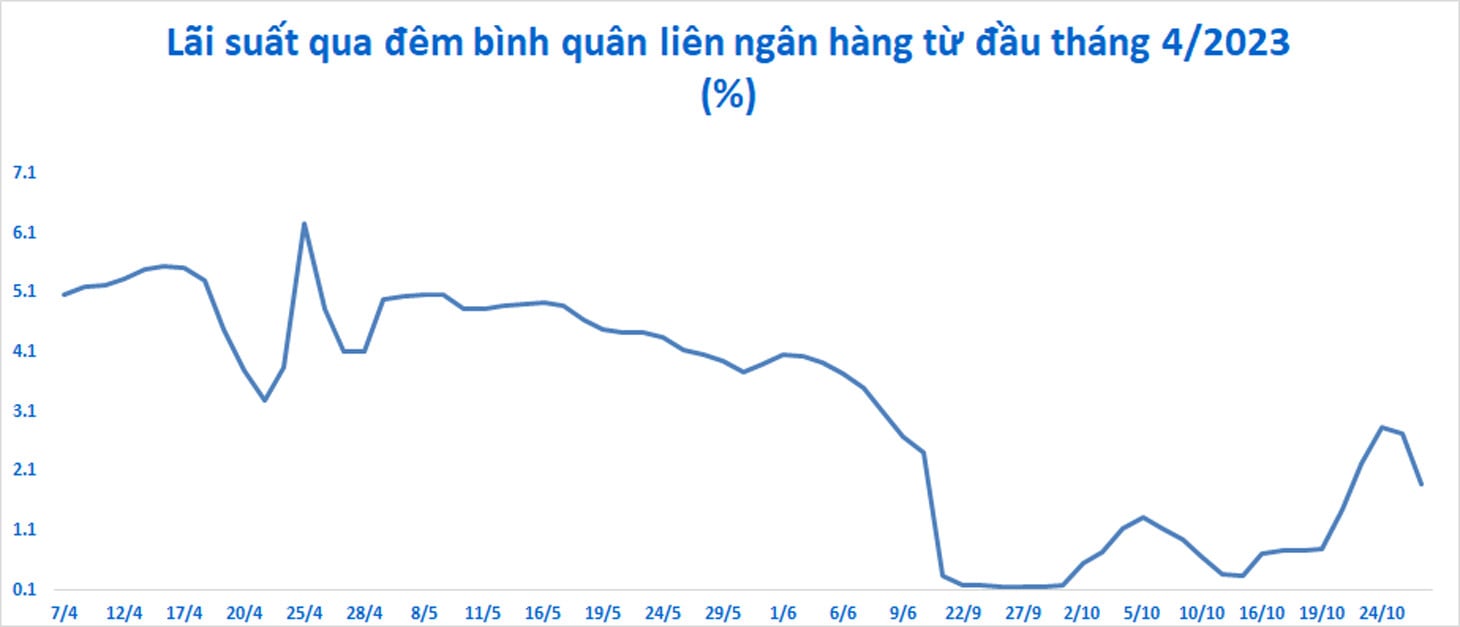

ໃນຕະຫຼາດລະຫວ່າງທະນາຄານ, ອັດຕາດອກເບ້ຍບໍ່ດົນມານີ້ໄດ້ເພີ່ມຂຶ້ນຢ່າງໄວວາອີກເທື່ອຫນຶ່ງ (ບາງຄັ້ງອັດຕາດອກເບ້ຍຂ້າມຄືນບັນລຸ 2.84% ຕໍ່ປີ) ແລະເງິນບໍ່ຖືກໃນຕະຫຼາດ 2. ນີ້ກໍ່ແມ່ນປັດໃຈທີ່ເຮັດໃຫ້ມັນຍາກສໍາລັບຫວຽດນາມທີ່ຈະຫຼຸດອັດຕາດອກເບ້ຍເພື່ອສະຫນັບສະຫນູນການເຕີບໂຕຂອງເສດຖະກິດເຖິງແມ່ນວ່າການເຕີບໂຕຂອງສິນເຊື່ອຍັງຕໍ່າຫຼາຍ, ທຸລະກິດອະສັງຫາລິມະສັບແລະການຜະລິດກໍາລັງປະເຊີນກັບຄວາມຫຍຸ້ງຍາກໃນຄ່າໃຊ້ຈ່າຍທາງດ້ານການເງິນສູງ.

ທີ່ມາ

![[ພາບ] ໄຂກອງປະຊຸມສະໄໝສາມັນເທື່ອທີ 10, ສະພາແຫ່ງຊາດຊຸດທີ 15](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760937111622_ndo_br_1-202-jpg.webp)

![[ຮູບພາບ] ທ່ານປະທານສະພາແຫ່ງຊາດ Tran Thanh Man ເຈລະຈາກັບປະທານສະພາແຫ່ງຊາດ ຮັງກາຣີ Kover Laszlo](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760952711347_ndo_br_bnd-1603-jpg.webp)

![[ຮູບພາບ] ຄະນະກໍາມະການຂອງການຍຸຕິທໍາດູໃບໄມ້ລົ່ນ 2025 ກວດສອບຄວາມຄືບຫນ້າຂອງອົງການຈັດຕັ້ງ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760918203241_nam-5371-jpg.webp)

![[ຮູບພາບ] ປະທານສະພາແຫ່ງຊາດຮັງກາຣີຢ້ຽມຢາມສຸສານປະທານໂຮ່ຈິມິນ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760941009023_ndo_br_hungary-jpg.webp)

(0)