ດ້ວຍການສະໜັບສະໜູນຢ່າງແຂງແຮງຈາກກະແສເງິນສົດ, ດັດຊະນີ VN-Index ໄດ້ລື່ນກາຍຈຸດສູງສຸດໃນປະຫວັດສາດໃນປີ 2022 - ຮູບພາບ: QUANG DINH

ຫລາຍບໍລິສັດໃນກຸ່ມສ່ວນແບ່ງຕະຫຼາດຊັ້ນນໍາ ເຊັ່ນ: HSC, MAS, KIS... ເກືອບໝົດຫ້ອງໃຫ້ກູ້ຢືມແລ້ວ. ຖ້າຈັງຫວະທີ່ສູງຂຶ້ນຂອງຕະຫຼາດຍັງສືບຕໍ່, ຄວາມກົດດັນທີ່ຈະເພີ່ມທຶນເພີ່ມເຕີມເພື່ອຂະຫຍາຍຄວາມສາມາດໃນການໃຫ້ກູ້ຢືມຈະກາຍເປັນເລື່ອງຂອງການຢູ່ລອດໃນໄວໆນີ້.

ເງິນລົງທຶນໃນຫຼັກຊັບເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍ, ຫນີ້ສິນຂອບຍັງສ້າງສະຖິຕິ

ໃນຕົ້ນໄຕມາດທີສອງຂອງປີ 2025, ຕະຫຼາດໄດ້ເຫັນຄວາມຕົກໃຈທີ່ກ່ຽວຂ້ອງກັບອັດຕາພາສີຂອງສະຫະລັດແຕ່ໃນໄວໆນີ້ໄດ້ຟື້ນຕົວຢ່າງໄວວາແລະແຂງແຮງ. ເງິນກູ້ຢືມ Margin ຢູ່ໃນບໍລິສັດຫຼັກຊັບສືບຕໍ່ເພີ່ມຂຶ້ນໃນລະດັບບັນທຶກ.

ຍອດເງິນກູ້ຫຼັກຊັບທີ່ຍັງຄ້າງຄາ (ລວມທັງຂອບໃບ ແລະ ເງິນລ່ວງໜ້າ) ຢູ່ 38 ບໍລິສັດຫຼັກຊັບ (SC) ທີ່ບັນທຶກໄວ້ໃນໄຕມາດທີ່ຜ່ານມາບັນລຸເກືອບ 286.500 ຕື້ດົ່ງ, ໄດ້ສ້າງລະດັບສູງໃໝ່ໃຫ້ແກ່ອຸດສາຫະກຳ.

ອັດຕາເງິນກູ້ອັດຕາດອກເບ້ຍຍັງໄດ້ຮັບການປັບຕົວສູງຂຶ້ນ, ຊ່ວຍປັບປຸງອັດຕາກໍາໄລຫຼັງຈາກການແຂ່ງຂັນທີ່ຮຸນແຮງໃນຕົ້ນປີ. ຢ່າງໃດກໍ່ຕາມ, ຄວາມສາມາດໃນການຂະຫຍາຍຂອບ - "ແຫຼ່ງລູກປືນ" ທີ່ສໍາຄັນສໍາລັບບາງບໍລິສັດຫຼັກຊັບຂະຫນາດໃຫຍ່ - ແມ່ນຄ່ອຍໆຫມົດໄປ.

ຕາມກົດລະບຽບ, ແຕ່ລະບໍລິສັດຫຼັກຊັບໄດ້ຮັບອະນຸຍາດໃຫ້ປ່ອຍເງິນກູ້ພຽງແຕ່ 2 ເທົ່າຂອງທຶນຂອງຕົນ. ສະຖິຕິທົ່ວໄປສະແດງໃຫ້ເຫັນວ່າພື້ນທີ່ກູ້ຢືມທີ່ຍັງເຫຼືອ (ອັດຕາສ່ວນລະຫວ່າງຫນີ້ສິນທີ່ຍັງຄ້າງຢູ່ໃນປະຈຸບັນແລະຂອບເຂດຈໍາກັດສູງສຸດ) ໄດ້ຫຼຸດລົງເຖິງ 45,6%, ຕໍ່າສຸດນັບຕັ້ງແຕ່ໄຕມາດທີ່ສອງຂອງປີ 2022 ແລະຫຼຸດລົງເກືອບ 3 ຈຸດທຽບກັບໄຕມາດທີ່ຜ່ານມາ.

ເປັນທີ່ຫນ້າສັງເກດ, ເມື່ອອັດຕາສ່ວນນີ້ຫຼຸດລົງຕໍ່າກວ່າ 50% ໃນໄລຍະ 2020 - 2021, ຕະຫຼາດໄດ້ເຂົ້າສູ່ໄລຍະທີ່ມີຄວາມຮ້ອນເກີນໄປແລະພື້ນທີ່ໃຫ້ກູ້ຢືມຢ່າງຕໍ່ເນື່ອງ. ລະດັບຕໍ່າສຸດທີ່ເຄີຍບັນທຶກໄວ້ແມ່ນເກືອບ 29% ໃນໄຕມາດທີສອງຂອງປີ 2021, ກ່ອນທີ່ດັດຊະນີ VN-index ບັນລຸຈຸດສູງສຸດປະຫວັດສາດ.

ບໍລິສັດຈໍານວນຫຼາຍຢູ່ໃນສ່ວນແບ່ງຕະຫຼາດນາຍຫນ້າແມ່ນຢູ່ໃກ້ກັບຂອບເຂດຈໍາກັດການກູ້ຢືມຂອງພວກເຂົາ.

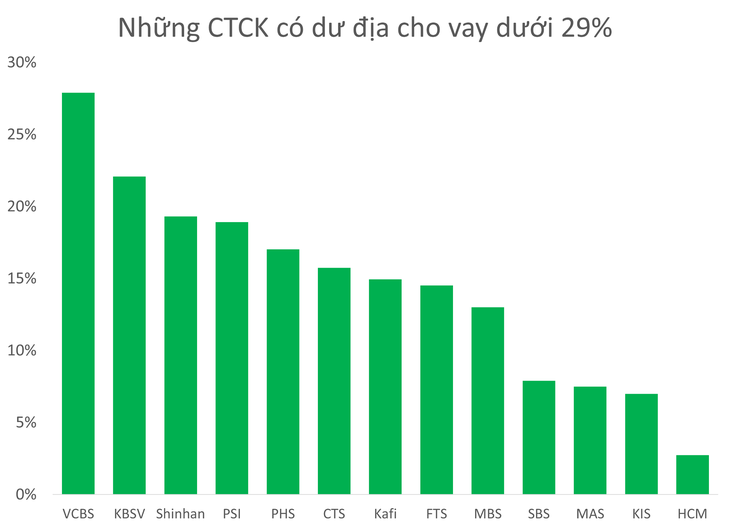

ໃນປັດຈຸບັນ, ມີຫຼາຍກວ່າ 10 ບໍລິສັດຫຼັກຊັບຂະຫນາດໃຫຍ່ແລະຂະຫນາດນ້ອຍທີ່ມີພື້ນທີ່ຂອບຕ່ໍາກວ່າ 29%, ລວມທັງຊື່ໃນ 10 ກຸ່ມສ່ວນແບ່ງຕະຫຼາດນາຍຫນ້າເຊັ່ນ HSC, MBS, MAS, KIS, VCBS.

ຫຼາຍກວ່າ 10 ບໍລິສັດຫຼັກຊັບຂະໜາດໃຫຍ່ ແລະນ້ອຍມີພື້ນທີ່ຂອບຕ່ຳກວ່າ 29%.

ໃນກຸ່ມນີ້, HSC, MAS, KIS ແມ່ນເປັນທີ່ຫນ້າສັງເກດໂດຍສະເພາະໃນເວລາທີ່ການກູ້ຢືມພື້ນທີ່ເກືອບຫມົດ.

ພົ້ນເດັ່ນກວ່າໝູ່ແມ່ນ HSC Securities (HCM) ດ້ວຍຫຼາຍໄຕມາດທີ່ຮັກສາໜີ້ສິນທີ່ຄ້າງຢູ່ປະມານ 20.000 ຕື້ດົ່ງ ເຖິງວ່າຄະນະກຳມະການ HSC ວາງຄາດໝາຍປ່ອຍເງິນກູ້ 27.000 ຕື້ດົ່ງໃນປີ 2025.

ຂະນະທີ່ລໍຖ້າການເພີ່ມທຶນໃໝ່ໃນໄຕມາດທີ 3 ຂອງປີ 2025, ບໍລິສັດດັ່ງກ່າວພວມຖືກປະຖິ້ມໃນການແຂ່ງຂັນໜີ້ສິນ, ເມື່ອສອງຄູ່ແຂ່ງໃຫຍ່ຄື SSI ແລະ TCBS ໄດ້ເພີ່ມລະດັບເງິນກູ້ຂຶ້ນເປັນ 33.000 ຕື້ດົ່ງ.

HSC ໄດ້ຖືກບັງຄັບໃຫ້ pivot ກັບການຊື້ຂາຍຕົນເອງ, "ຊື້ລຸ່ມ" ແລະເພີ່ມຫຼາຍກ່ວາ 1.400 ຕື້ດົ່ງໃນຫຼັກຊັບຂອງຕົນໃນໄຕມາດທີສອງຂອງ 2025 ເພື່ອຮັກສາປະສິດທິພາບ.

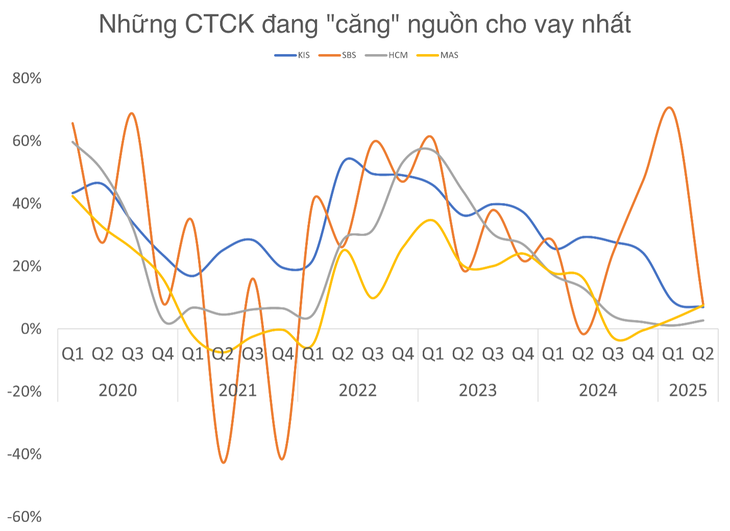

ໃນຂະນະນັ້ນ, ສອງບໍລິສັດຫຼັກຊັບຈາກ ສ.ເກົາຫຼີ, Mirae Asset Vietnam (MAS) ແລະ KIS Vietnam, ຍັງປະເຊີນໜ້າກັບບັນດາອຸປະສັກໃຫຍ່ກ່ຽວກັບການຈຳກັດການປ່ອຍກູ້. ຖ້າພວກເຂົາບໍ່ໄດ້ຮັບທຶນໃຫມ່ຈາກບໍລິສັດແມ່ຂອງພວກເຂົາໃນໄວໆນີ້, ຄວາມສ່ຽງຂອງການສູນເສຍສ່ວນແບ່ງຕະຫຼາດໃຫ້ກັບຄູ່ແຂ່ງພາຍໃນປະເທດທີ່ກໍາລັງຖືກລົງທຶນຢ່າງຫຼວງຫຼາຍແມ່ນປະຈຸບັນຢ່າງສົມບູນ.

ສ່ວນແບ່ງຕະຫຼາດຫຼັກຊັບ Mirae Asset ແລະ KIS Securities ໃນ HOSE ຫຼຸດລົງເຖິງ 3.5% ແລະ 3.13% ໃນໄຕມາດທີ່ຜ່ານມາ.

ໃນສະພາບທີ່ຕະຫຼາດສືບຕໍ່ດຶງດູດເງິນສົດ, ດັດຊະນີ VN-Index ໃກ້ຈະເຖິງຈຸດສູງສຸດ, ຄວາມຕ້ອງການຂອບເຂດຈະສືບຕໍ່ເພີ່ມຂຶ້ນຢ່າງວ່ອງໄວຈາກນັກລົງທຶນບຸກຄົນ. ນີ້ຫມາຍຄວາມວ່າຄວາມກົດດັນຕໍ່ບໍລິສັດຫຼັກຊັບຈະຫນັກກວ່າຖ້າພວກເຂົາບໍ່ມີເວລາທີ່ຈະຍົກລະດັບ "ຕູ້ຄອນເທນເນີ".

ຄວາມເປັນຈິງທີ່ຜ່ານມາສະແດງໃຫ້ເຫັນວ່າໄລຍະເວລາຂອງຄວາມເຄັ່ງຕຶງຂອງຂອບແມ່ນມັກຈະກ່ຽວຂ້ອງກັບວົງຈອນຕະຫຼາດຮ້ອນແລະນັກລົງທຶນຍັງມີຄວາມອ່ອນໄຫວຕໍ່ກັບຂໍ້ມູນການກູ້ຢືມຂອງບໍລິສັດຫຼັກຊັບຂະຫນາດໃຫຍ່.

ທີ່ມາ: https://tuoitre.vn/margin-cang-nhu-day-dan-nhieu-cong-ty-chung-khoan-lon-sap-can-room-luc-thi-truong-bung-no-20250726190946672.htm

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິ້ງ ເຂົ້າຮ່ວມເວທີປາໄສວິສາຫະກິດຫວຽດນາມ ປະຈຳປີ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/10/1762780307172_dsc-1710-jpg.webp)

![ການຫັນເປັນ OCOP ດົງນາຍ: [ຂໍ້ 4] ບັນລຸຜະລິດຕະພັນມາດຕະຖານແຫ່ງຊາດ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/11/1762825820379_4702-cac-san-pham-trai-cay-chung-nhan-ocop-nongnghiep-174649.jpeg)

![ການຫັນປ່ຽນ OCOP ດົງນາຍ: [ມາດຕາ 3] ເຊື່ອມໂຍງການທ່ອງທ່ຽວກັບການບໍລິໂພກຜະລິດຕະພັນ OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

(0)