SGGPO

ໃນໄລຍະມໍ່ໆມານີ້, MoMo ໄດ້ປະຕິບັດຫຼາຍຮູບແບບການຮ່ວມມືທີ່ມີປະສິດຕິຜົນກັບທະນາຄານແລະສະຖາບັນການເງິນ, ນໍາເອົາຜົນໄດ້ຮັບການຊຸກຍູ້ທາງດ້ານຈໍານວນລູກຄ້າ, ມູນຄ່າການເຮັດທຸລະກໍາແລະປະສິດທິພາບການດໍາເນີນງານ. ພິເສດ, ຮູບແບບການຮ່ວມມືນີ້ແມ່ນປະກອບສ່ວນນຳການບໍລິການດ້ານການເງິນໃຫ້ແກ່ບັນດາລູກຄ້າທີ່ມີລາຍຮັບຕ່ຳ.

|

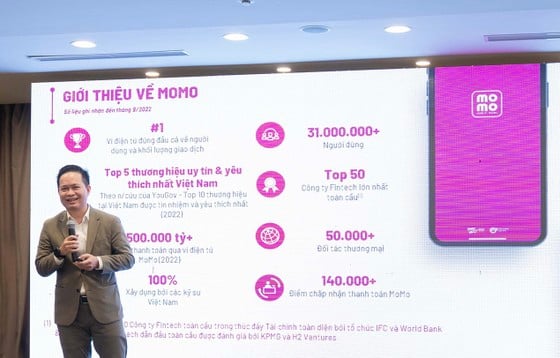

| ທ່ານ Nguyen Ba Diep ໄດ້ແບ່ງປັນທີ່ເວທີປາໄສ |

“ໝາກໄມ້ຫວານ” ພາຍຫຼັງການຈັບມືລະຫວ່າງ fintech ແລະ ທະນາຄານຖືກແບ່ງປັນໂດຍທ່ານ ຫງວຽນບ໋າຍດິບ, ຜູ້ຮ່ວມກໍ່ຕັ້ງ MoMo, ແລະ ສະມາຊິກຄະນະປະຈຳສະມາຄົມບໍລິການຊອບແວ ແລະ ເຕັກໂນໂລຊີຂໍ້ມູນຂ່າວສານ ຫວຽດນາມ (VINASA) ທີ່ກອງປະຊຸມ “ສ້າງເວທີການເງິນດີຈີຕອນ - ທະນາຄານດິຈິຕອລ, ພື້ນຖານໂຄງລ່າງຂໍ້ມູນ ແລະ ເຊື່ອມຈອດບັນດາຂົງເຂດ ເສດຖະກິດ ” ໃນວັນທີ 25/05/2020 - 25/05/2023 ກປ. 2023 ຈັດຂຶ້ນຢູ່ຮ່າໂນ້ຍ.

ທ່ານ Nguyen Ba Diep ໃຫ້ຮູ້ວ່າ: “Fintechs ຄື MoMo ມີແບບຢ່າງເພື່ອເຂົ້າຫາລູກຄ້າທຸກໆມື້ ແລະ ເຂົ້າໃຈຄວາມຕ້ອງການຂອງເຂົາເຈົ້າ, MoMo ສາມາດຊ່ວຍທະນາຄານ ແລະ ສະຖາບັນການເງິນເຂົ້າຫາລູກຄ້າດ້ວຍວິທີທີ່ງ່າຍດາຍ, ມີປະສິດທິຜົນດ້ວຍຕົ້ນທຶນຕໍ່າສຸດ.

ສາມການບໍລິການທີ່ໂດດເດັ່ນທີ່ MoMo ແລະທະນາຄານແລະສະຖາບັນການເງິນກໍາລັງຮ່ວມມືກັນເພື່ອນໍາໄປໃຊ້ໃຫ້ຜົນໄດ້ຮັບທີ່ຊຸກຍູ້:

ທຳອິດ, MoMo ນຳໃຊ້ເທັກໂນໂລຍີ eKYC ກັບທະນາຄານຕ່າງໆ ເພື່ອຊ່ວຍໃຫ້ລູກຄ້າສາມາດລະບຸຕົວຕົນໄດ້ທາງອິນເຕີເນັດ, ເຮັດໃຫ້ເອກະສານງ່າຍຂຶ້ນໃນເວລາເປີດບັນຊີທະນາຄານ. ໃນປັດຈຸບັນ, ຫຼາຍກວ່າ 230,000 ບັນຊີທະນາຄານໄດ້ຖືກເປີດສົບຜົນສໍາເລັດສໍາລັບລູກຄ້າໂດຍຜ່ານ MoMo.

ອັນທີສອງ, MoMo ເຮັດຫນ້າທີ່ເປັນເວທີການລົງທຶນທີ່ສາມາດເຂົ້າເຖິງໄດ້, ເຊື່ອມຕໍ່ລູກຄ້າກັບຜະລິດຕະພັນແລະການບໍລິການຈໍານວນຫຼາຍຂອງທະນາຄານແລະສະຖາບັນການເງິນ. ດ້ວຍການບໍລິການເຊັ່ນ: ເງິນຝາກປະຢັດອອນໄລນ໌, ຮ້ານຄໍາອອນໄລນ໌, ໃບຢັ້ງຢືນກອງທຶນ, MoMo ຊ່ວຍໃຫ້ລູກຄ້າຝາກເງິນຝາກປະຢັດ, ຊື້ແລະຂາຍຄໍາ, ຊື້ໃບຢັ້ງຢືນກອງທຶນໄດ້ທຸກເວລາ, ທຸກບ່ອນ, ອອນໄລນ໌ແລະໃນເວລາຈິງ.

ອັນທີສາມ, MoMo ເປັນເວທີການເກັບກູ້ເງິນກູ້ແລະບັດເຄຣດິດຈາກ 20 ທະນາຄານຂະຫນາດໃຫຍ່ແລະບໍລິສັດການເງິນ, ສະຫນັບສະຫນູນລູກຄ້າ 5-7 ລ້ານຄົນທີ່ຕ້ອງການຊໍາລະເງິນກູ້ແລະບັດເຄຣດິດ. ຄວາມງ່າຍດາຍແລະຄວາມສະດວກສະບາຍຂອງການບໍລິການບໍ່ພຽງແຕ່ຊ່ວຍປັບປຸງປະສົບການຂອງລູກຄ້າເທົ່ານັ້ນແຕ່ຍັງຊ່ວຍໃຫ້ທະນາຄານແລະບໍລິສັດທາງດ້ານການເງິນປະຫຍັດຄ່າໃຊ້ຈ່າຍໃນການດໍາເນີນງານ.

ທ່ານ ຫງວຽນຊວນຟຸກ ເນັ້ນໜັກເຖິງຄວາມສຳຄັນຂອງການຮ່ວມມືລະຫວ່າງ fintech ແລະ ທະນາຄານໃນການນຳການບໍລິການດ້ານການເງິນໃຫ້ແກ່ລູກຄ້າທີ່ມີລາຍຮັບຕ່ຳ ແລະ ຕ່ຳ - ນີ້ແມ່ນບັນດາກຸ່ມຄົນດ້ອຍໂອກາດ ແລະ ສ່ວນໃຫຍ່ບໍ່ມີໂອກາດເຂົ້າເຖິງການບໍລິການທະນາຄານ: “ພວກເຮົາຫວັງວ່າໃນໄລຍະຈະມາເຖິງ , ລັດຖະບານ ແລະ ທະນາຄານແຫ່ງລັດ ຈະມີບັນດານະໂຍບາຍໜູນຊ່ວຍພັດທະນາຮູບແບບການຮ່ວມມືລະຫວ່າງ fintech ແລະ ທະນາຄານ. ສັງຄົມ."

ທີ່ມາ

(0)