ໃນທ້າຍໄຕຣມາດທີສາມ, ນາມລອງບັນລຸລາຍຮັບສຸດທິເກືອບ 357 ຕື້ດົ່ງ, ຫຼຸດລົງ 60% ເມື່ອທຽບກັບໄລຍະດຽວກັນຂອງປີກາຍ. ຫຼັງຈາກຫັກຄ່າໃຊ້ຈ່າຍຂອງສິນຄ້າທີ່ຂາຍແລ້ວ, ກຳໄລລວມເກືອບ 150 ຕື້ດົ່ງ, ໜ້ອຍກວ່າເຄິ່ງໜຶ່ງຂອງໄຕຣມາດທີສາມຂອງປີ 2022.

ອີງຕາມຄຳອະທິບາຍທີ່ສົ່ງໄປຫານັກລົງທຶນ, ທ່ານ ນາມລອງ ໄດ້ກ່າວວ່າ ລາຍຮັບສ່ວນໃຫຍ່ໃນໄລຍະດັ່ງກ່າວແມ່ນມາຈາກການຂາຍເຮືອນ ແລະ ອາພາດເມັ້ນ (ກວມເອົາ 86% ຂອງລາຍຮັບທັງໝົດສຳລັບໄຕມາດ). ໃນນັ້ນ, Mizuki ແມ່ນໂຄງການສຳຄັນທີ່ໄດ້ມອບໝາຍໃນໄລຍະດັ່ງກ່າວ, ແຕ່ເນື່ອງຈາກວ່າມັນເປັນຂອງບໍລິສັດຮ່ວມທຶນ, ລາຍຮັບຂອງມັນຈຶ່ງບໍ່ໄດ້ຖືກລວມເຂົ້າກັນ; ມີພຽງກຳໄລທີ່ຈັດສັນໄວ້ເທົ່ານັ້ນທີ່ຖືກບັນທຶກໄວ້.

ລາຍຮັບທາງດ້ານການເງິນເພີ່ມຂຶ້ນພຽງເລັກນ້ອຍເມື່ອທຽບກັບໄລຍະດຽວກັນຂອງປີກາຍ, ໃນຂະນະທີ່ຄ່າໃຊ້ຈ່າຍທາງດ້ານການເງິນເພີ່ມຂຶ້ນ 38%, ສ່ວນໃຫຍ່ແມ່ນຍ້ອນຄ່າໃຊ້ຈ່າຍດອກເບ້ຍຫຼາຍກວ່າ 66 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນຫຼາຍກວ່າ 70%.

ຄ່າໃຊ້ຈ່າຍທີ່ບັນທຶກໄວ້ແມ່ນຕໍ່າກວ່າ, ເຊິ່ງສະທ້ອນໃຫ້ເຫັນເຖິງການຫຼຸດລົງຂອງທຸລະກິດ. ເຖິງຢ່າງໃດກໍ່ຕາມ, ສິ່ງນີ້ບໍ່ໄດ້ຊົດເຊີຍຜົນການດຳເນີນງານທີ່ບໍ່ດີ. ກຳໄລສຸດທິຈາກການດຳເນີນງານຂອງບໍລິສັດອະສັງຫາລິມະຊັບແມ່ນພຽງແຕ່ຫຼາຍກວ່າ 7 ຕື້ດົ່ງເລັກນ້ອຍ, ເຊິ່ງເທົ່າກັບໜຶ່ງສ່ວນສິບຂອງປີກ່ອນ.

ກຳໄລທັງໝົດທີ່ເປັນຂອງຜູ້ຖືຫຸ້ນຂອງບໍລິສັດແມ່ໃນງົບການເງິນລວມແມ່ນອີງໃສ່ຄ່າໃຊ້ຈ່າຍພາສີລາຍໄດ້ວິສາຫະກິດທີ່ເລື່ອນເວລາສຳລັບໄລຍະເວລາດັ່ງກ່າວ ເຊິ່ງມີມູນຄ່າເກືອບ 81 ຕື້ດົ່ງຫວຽດນາມ.

ຄ້າຍຄືກັບຜົນໄດ້ຮັບຂອງເກົ້າເດືອນທຳອິດຂອງປີ, ການດຳເນີນທຸລະກິດຫຼັກໄດ້ຫຼຸດລົງ, ທ່າມກາງການເພີ່ມຂຶ້ນຂອງຄ່າໃຊ້ຈ່າຍດອກເບ້ຍເກືອບ 100 ຕື້ດົ່ງ. ດັ່ງນັ້ນ, ກຳໄລສຸດທິຈາກການດຳເນີນທຸລະກິດຫຼັກຂອງ Nam Long ຫຼຸດລົງເລັກນ້ອຍເມື່ອທຽບກັບໄລຍະດຽວກັນຂອງປີກາຍ. ກຳໄລສຸດທິທີ່ເປັນຂອງຜູ້ຖືຫຸ້ນບໍລິສັດແມ່ແມ່ນເກືອບ 194 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 63%, ສ່ວນໃຫຍ່ແມ່ນຍ້ອນຄ່າໃຊ້ຈ່າຍພາສີລາຍໄດ້ວິສາຫະກິດທີ່ເລື່ອນເວລາ.

ກົງກັນຂ້າມກັບການເຕີບໂຕທີ່ລາຍງານໃນງົບການເງິນລວມ, ຕົວເລກກຳໄລຂອງບໍລິສັດແມ່ Nam Long ໃນງົບການເງິນແຍກຕ່າງຫາກສະແດງໃຫ້ເຫັນການຫຼຸດລົງຢ່າງຫຼວງຫຼາຍ.

ໃນໄຕມາດທີສາມ, ບໍລິສັດແມ່ Nam Long ມີລາຍໄດ້ສຸດທິຫຼາຍກວ່າ 71 ຕື້ດົ່ງ, ສ່ວນໃຫຍ່ແມ່ນມາຈາກລາຍຮັບຈາກການຄຸ້ມຄອງໂຄງການ. ຕົວເລກນີ້ສະແດງໃຫ້ເຫັນເຖິງການຫຼຸດລົງຢ່າງຫຼວງຫຼາຍເມື່ອທຽບກັບລາຍຮັບສຸດທິຫຼາຍກວ່າ 600 ຕື້ດົ່ງໃນໄຕມາດທີສາມຂອງປີກ່ອນ.

ກຳໄລລວມມີພຽງແຕ່ 15 ຕື້ດົ່ງ, ເມື່ອທຽບກັບຫຼາຍກວ່າ 200 ຕື້ດົ່ງໃນໄລຍະດຽວກັນຂອງປີກາຍ. ດັ່ງນັ້ນ, ບໍລິສັດແມ່ Nam Long ຈຶ່ງຂາດທຶນສຸດທິຫຼາຍກວ່າ 46 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນຈາກການສູນເສຍຫຼາຍກວ່າ 42 ຕື້ດົ່ງໃນໄຕຣມາດທີ 3/2022.

ສຳລັບ 9 ເດືອນທຳອິດຂອງປີ, ບົດລາຍງານທາງການເງິນແຍກຕ່າງຫາກຂອງນາມລອງມີກຳໄລສຸດທິພຽງແຕ່ເກືອບ 8 ຕື້ດົ່ງ, ເມື່ອທຽບກັບເກືອບ 143 ຕື້ດົ່ງໃນໄລຍະດຽວກັນຂອງປີກາຍ.

ຮອດທ້າຍໄຕຣມາດທີສາມ, ຊັບສິນລວມຂອງບໍລິສັດນາມລອງບັນລຸເກືອບ 27.700 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນຫຼາຍກວ່າ 600 ຕື້ດົ່ງເມື່ອທຽບກັບຕົ້ນປີ. ການເພີ່ມຂຶ້ນຂອງມູນຄ່າສ່ວນໃຫຍ່ແມ່ນຍ້ອນສິນຄ້າຄົງຄັງ.

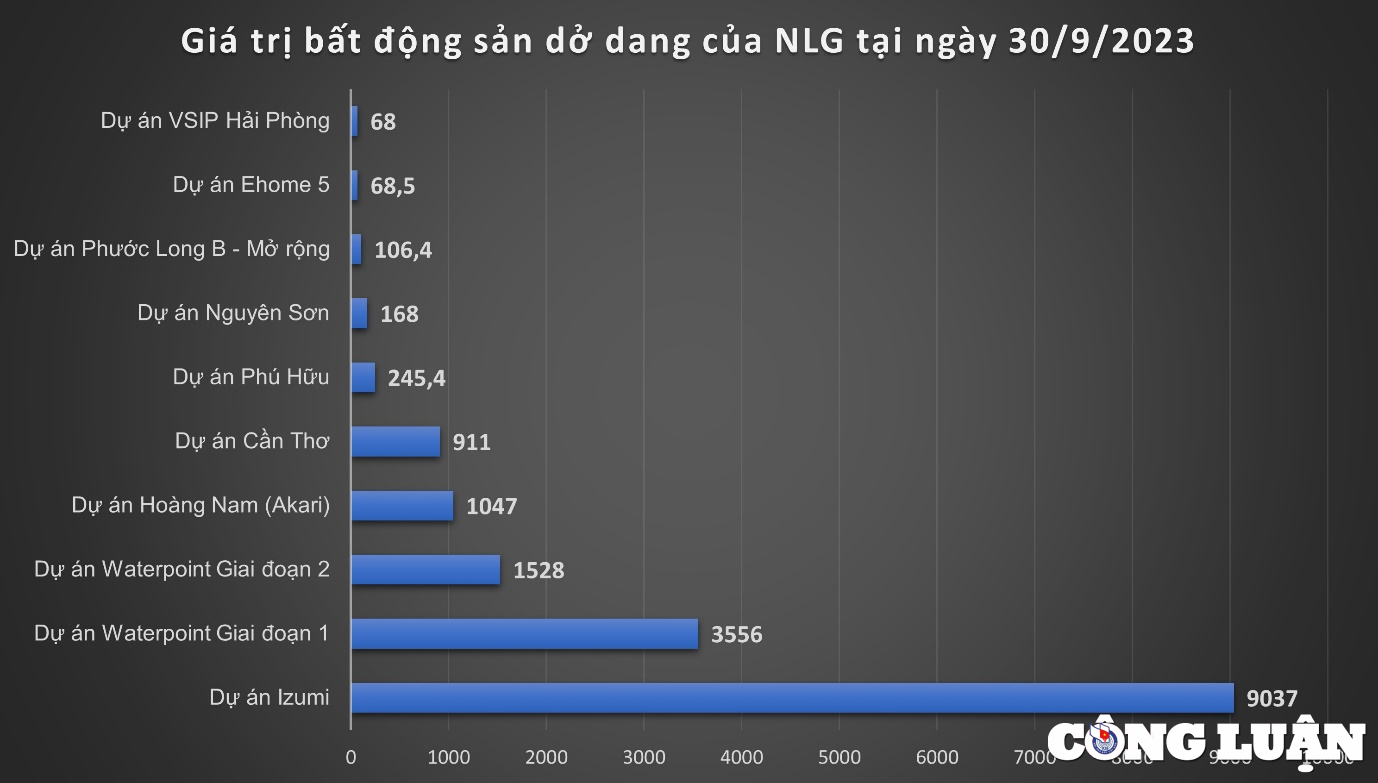

ມູນຄ່າສິນຄ້າຄົງຄັງທັງໝົດຂອງ Nam Long ໃນທ້າຍໄຕມາດທີສາມບັນລຸຫຼາຍກວ່າ 16,800 ຕື້ດົ່ງຫວຽດນາມ, ເພີ່ມຂຶ້ນ 2,000 ຕື້ດົ່ງຫວຽດນາມ ເມື່ອທຽບກັບຕົ້ນປີ, ສ່ວນໃຫຍ່ແມ່ນປະກອບດ້ວຍໂຄງການອະສັງຫາລິມະຊັບທີ່ຍັງບໍ່ທັນສຳເລັດ. ນຳໜ້າບັນຊີລາຍຊື່ແມ່ນມູນຄ່າການກໍ່ສ້າງທີ່ຍັງບໍ່ທັນສຳເລັດຢູ່ໂຄງການ Izumi, ເຊິ່ງມີມູນຄ່າຫຼາຍກວ່າ 9,000 ຕື້ດົ່ງຫວຽດນາມ, ເພີ່ມຂຶ້ນຫຼາຍກວ່າ 700 ຕື້ດົ່ງຫວຽດນາມ ເມື່ອທຽບກັບຕົ້ນປີ. ສິນຄ້າຄົງຄັງຢູ່ໂຄງການ Waterpoint (ໄລຍະທີ 1) ແມ່ນ 3,556 ຕື້ດົ່ງຫວຽດນາມ, ໄລຍະທີ 2 ແມ່ນ 1,527 ຕື້ດົ່ງຫວຽດນາມ; ໂຄງການ Hoang Nam (Akari) ມີມູນຄ່າຫຼາຍກວ່າ 1,047 ຕື້ດົ່ງຫວຽດນາມ...

ໜີ້ສິນທັງໝົດໃນທ້າຍໄຕມາດທີສາມມີມູນຄ່າເກືອບ 14,560 ຕື້ດົ່ງຫວຽດນາມ, ເພີ່ມຂຶ້ນ 790 ຕື້ດົ່ງຫວຽດນາມ ເມື່ອທຽບກັບຕົ້ນປີ, ໃນນັ້ນໜີ້ສິນການເຊົ່າໄລຍະສັ້ນແມ່ນ 2,325 ຕື້ດົ່ງຫວຽດນາມ ແລະ ໜີ້ສິນການເຊົ່າໄລຍະຍາວແມ່ນ 3,336 ຕື້ດົ່ງຫວຽດນາມ. ໜີ້ສິນການເຊົ່າໄລຍະສັ້ນ ແລະ ໄລຍະຍາວທັງໝົດເກີນ 5,660 ຕື້ດົ່ງຫວຽດນາມ.

ເງິນກູ້ຂອງ Nam Long ສ່ວນໃຫຍ່ແມ່ນຄ້ຳປະກັນໂດຍສິດໃນການນຳໃຊ້ທີ່ດິນ, ສິດຄ້ຳປະກັນດອກເບ້ຍ, ແລະ ບາງອັນແມ່ນເງິນກູ້ທີ່ບໍ່ມີຫຼັກຊັບຄ້ຳປະກັນ. ໃນທາງກົງກັນຂ້າມ, ເງິນກູ້ພັນທະບັດສ່ວນໃຫຍ່ແມ່ນຄ້ຳປະກັນໂດຍຮຸ້ນ.

ເຈົ້າໜີ້ລາຍໃຫຍ່ທີ່ສຸດຂອງນາມລອງຈາກທັດສະນະຂອງທະນາຄານແມ່ນທະນາຄານການຄ້າໂອຣຽນ (OCB ), ເຊິ່ງມີໜີ້ສິນທັງໝົດຫຼາຍກວ່າ 1,100 ຕື້ດົ່ງ. ເປັນທີ່ຮູ້ກັນວ່າ OCB ຖືພັນທະບັດທີ່ອອກໂດຍນາມລອງມູນຄ່າ 500 ຕື້ດົ່ງ.

ໃນບັນດາຜູ້ຖືຫຸ້ນທີ່ມີຊື່ສຽງ, ບໍລິສັດການເງິນສາກົນມີໜີ້ສິນຄ້າງຊຳລະ 1 ພັນຕື້ດົ່ງຫວຽດນາມ, ເຊິ່ງໄດ້ຮັບການຄ້ຳປະກັນໂດຍຫຸ້ນຫຼາຍກວ່າ 182.5 ລ້ານຮຸ້ນຂອງ Nam Long VCD. ບໍລິສັດປະກັນໄພຫຼາຍແຫ່ງຍັງຖືຫຸ້ນ Nam Long, ລວມທັງ Manulife ຫວຽດນາມ (510 ຕື້ດົ່ງຫວຽດນາມ); AIA ຫວຽດນາມປະກັນໄພ (120 ຕື້ດົ່ງ); ແລະ Generali ຫວຽດນາມປະກັນໄພຊີວິດ (30 ຕື້ດົ່ງ). ພັນທະບັດເຫຼົ່ານີ້ໄດ້ຮັບການຄ້ຳປະກັນໂດຍຫຸ້ນຫຼາຍກວ່າ 56.1 ລ້ານຮຸ້ນຂອງ Nam Long VCD.

[ໂຄສະນາ_2]

ແຫຼ່ງຂໍ້ມູນ

![[ຮູບພາບ] ເລຂາທິການໃຫຍ່ຄະນະກຳມະການພັກສະພາແຫ່ງຊາດ, ປະທານສະພາແຫ່ງຊາດ ເປັນປະທານກອງປະຊຸມຄະນະປະຈຳ ແລະ ຄະນະບໍລິຫານງານຂອງຄະນະກຳມະການພັກສະພາແຫ່ງຊາດ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[ຮູບພາບ] ຊ່າງຕໍ່ເຮືອໄດ້ຮັບຄວາມຮ້ອນຈາກເຫຼັກກ້າ ແລະ ທຳລາຍສະຖິຕິໂລກ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/04/1780545781745_ndo_br_img-5402-4683-jpg.webp)

![[ຮູບພາບ] ເລຂາທິການໃຫຍ່ ແລະ ປະທານ ປະເທດ ໂຕ ແລມ ເປັນປະທານກອງປະຊຸມກັບຄະນະກຳມະການຈັດຕັ້ງສູນກາງ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[ວິດີໂອ] ຕາເວັນຕົກດິນທີ່ທະເລສາບ Lap An – ບ່ອນທີ່ຕາເວັນຕົກດິນເທິງມອງຫາປາ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

![[ຮູບພາບ] ເລຂາທິການໃຫຍ່ ແລະ ປະທານປະເທດ ໂຕເລີມ ເຂົ້າຮ່ວມກອງປະຊຸມໃຫຍ່ຄັ້ງທີ 14 ຂອງສະຫະພັນການຄ້າຫວຽດນາມ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/06/04/1780543339765_anh-man-hinh-2026-06-04-luc-10-22-07.png)

(0)