ການຂະຫຍາຍຕົວເຂົ້າໃນຂະແໜງຫຼັກຊັບຈະຊ່ວຍໃຫ້ທະນາຄານເພີ່ມລາຍຮັບຈາກຄ່າບໍລິການ ແລະ ຂຸດຄົ້ນເຄືອຂ່າຍລູກຄ້າເພື່ອພັດທະນາລະບົບນິເວດ - ພາບ: QUANG DINH

ດ້ວຍການໜູນຫຼັງຂອງທະນາຄານ, ບໍລິສັດຫຼັກຊັບກຳລັງສ້າງການແຂ່ງຂັນທຶນທີ່ເພີ່ມຂຶ້ນ.

ຄື້ນທະນາຄານເຂົ້າສູ່ຕະຫຼາດຫຼັກຊັບ

ຄວາມທະເຍີທະຍານຂອງທະນາຄານເອກະຊົນທີ່ຈະຂະຫຍາຍໄປສູ່ຂະແຫນງຫຼັກຊັບແມ່ນມີຄວາມຊັດເຈນຫຼາຍຂຶ້ນ. ໃນເດືອນກໍລະກົດ 2025, ໃນກອງປະຊຸມໃຫຍ່ຜູ້ຖືຫຸ້ນປະຈຳປີ, ສະພາບໍລິຫານຂອງທະນາຄານ PG ໄດ້ສະແດງຄວາມປາດຖະໜາຢາກເປັນເຈົ້າຂອງບໍລິສັດຫຼັກຊັບຢ່າງເປີດເຜີຍ.

ໃນຕົວຈິງ, ຕະຫຼາດຫຼັກຊັບ ຫວຽດນາມ ໃນ 3 ປີຜ່ານມາ ໄດ້ມີການຜັນຂະຫຍາຍບັນດາບໍລິສັດຫຼັກຊັບທີ່ເຊື່ອມໂຍງເຂົ້າກັບທະນາຄານ, ບໍ່ພຽງແຕ່ດ້ານຂະໜາດທຶນເທົ່ານັ້ນ ຫາກຍັງແມ່ນບັນດາບ້ວງເງິນກູ້ຢືມທີ່ພົ້ນເດັ່ນອີກດ້ວຍ.

VIS Ratings - ບໍລິສັດຈັດອັນດັບສິນເຊື່ອທີ່ມີທຶນຈາກ Moody's - ເຄີຍເນັ້ນຫນັກວ່າບໍລິສັດເຫຼົ່ານີ້ເປັນຕົວຂັບເຄື່ອນຂອງການເຕີບໂຕຂອງກໍາໄລອຸດສາຫະກໍາຫຼັກຊັບ, ຍ້ອນການເຮັດໃຫ້ເຄືອຂ່າຍລູກຄ້າແລະທຶນຈາກທະນາຄານແມ່ຂອງພວກເຂົາໄດ້ຫຼາຍທີ່ສຸດ.

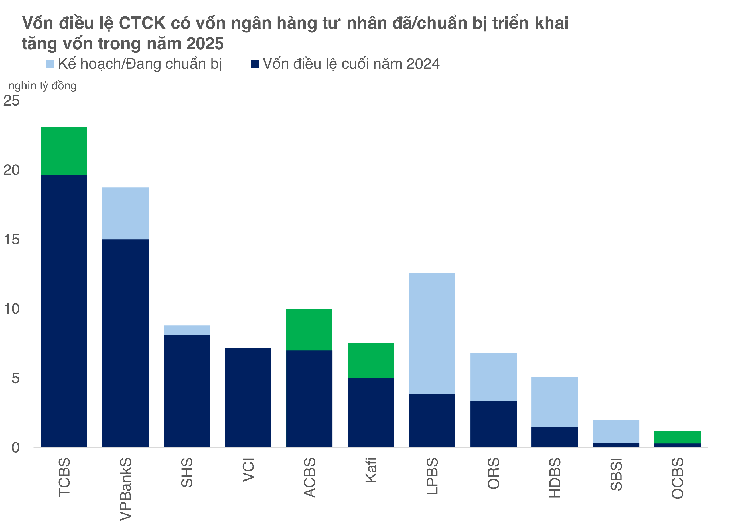

ຕາມຕົວເລກສະຖິຕິຂອງ Tuoi Tre Online, ມີ 11 ບໍລິສັດຫຼັກຊັບທີ່ຂຶ້ນກັບທະນາຄານເອກະຊົນມີແຜນການຈະເພີ່ມທຶນໃຫ້ຫຼາຍກວ່າ 31.720 ຕື້ດົ່ງໃນປີ 2025, ເທົ່າກັບປະມານ 1,2 ຕື້ USD.

ນອກຈາກສັນຍາ TCBS ແລະ ACBS ທີ່ສຳເລັດແລ້ວ, ບໍລິສັດ KAFI, ພ້ອມກັບການພິມຈໍາໜ່າຍຂອງVIB ຫຼາຍສະບັບ, ຍັງຫາກໍ່ສຳເລັດການເພີ່ມທຶນເຊົ່າເປັນ 7.500 ຕື້ດົ່ງ. KAFI ໄດ້ເພີ່ມທຶນຂອງຕົນ 5 ເທົ່າໃນເວລາພຽງ 4 ປີແລະກໍາລັງກະກຽມລົງທະບຽນສໍາລັບການຊື້ຂາຍໃນ UPCoM.

ໃນຂະນະນັ້ນ, ຫຼັກຊັບ OCBS ໄດ້ເພີ່ມຈຳນວນທຶນທຳມະຊາດ 4 ເທົ່າຈາກ 300 ຕື້ດົ່ງເປັນ 1.200 ຕື້ດົ່ງໃນທ້າຍໄຕມາດທີ 2 ປີ 2025.

ກ່ຽວກັບຂໍ້ຕົກລົງທີ່ບໍ່ໄດ້ຮັບການປະຕິບັດ, VPBankS ມີແຜນຈະ IPO 375 ລ້ານຮຸ້ນໃນທ້າຍປີ 2025, LPBS (LienVietPostBank Securities) ມີແຜນຈະເພີ່ມທຶນ 3,3 ເທົ່າເປັນ 12,668 ຕື້ດົ່ງ. ໃນຂະນະນັ້ນ, HD Securities ຈະສະເໜີ 365 ລ້ານຮຸ້ນ, ດ້ວຍເຫດນີ້ຈະເພີ່ມທຶນຈົດທະບຽນຈາກ 1.460 ຕື້ດົ່ງຂຶ້ນເປັນ 5.100 ຕື້ດົ່ງ.

ຂະຫນາດທຶນຍັງເປັນ "ເຊື້ອຊາດທີ່ຫຼີກລ່ຽງບໍ່ໄດ້" ສໍາລັບບໍລິສັດຫຼັກຊັບໂດຍທົ່ວໄປເຊັ່ນດຽວກັນກັບກຸ່ມທີ່ມີຄວາມສົນໃຈທີ່ກ່ຽວຂ້ອງກັບທະນາຄານ. ເນື່ອງຈາກວ່າພຽງແຕ່ເມື່ອພວກເຂົາມີທຶນພຽງພໍເທົ່ານັ້ນທີ່ພວກເຂົາສາມາດປະຕິບັດການກູ້ຢືມຂອບໃນຂະຫນາດໃຫຍ່, ລົງທຶນໃນພື້ນຖານໂຄງລ່າງເຕັກໂນໂລຢີແລະຂະຫຍາຍໄປສູ່ການບໍລິການຊັບສິນດິຈິຕອນ - ພາກສະຫນາມທີ່ພິຈາລະນາຂັ້ນຕອນຕໍ່ໄປຂອງຕະຫຼາດ.

ບົດຮຽນຈາກ MSI: Missing and Come Back

ຄື້ນຂອງທະນາຄານທີ່ເປັນເຈົ້າຂອງບໍລິສັດຫຼັກຊັບໄດ້ມີຊີວິດຊີວາໃນຊຸມປີ 2010, ແຕ່ໄດ້ເຢັນລົງຢ່າງໄວວາໃນຊ່ວງ 2012-2015 ເມື່ອລະບົບການເງິນພົບຄວາມຫຍຸ້ງຍາກ.

ທະນາຄານຈໍານວນຫຼາຍຖືກບັງຄັບໃຫ້ຖອນ, ລວມທັງທະນາຄານ Maritime (MSB) ຂາຍຫຼັກຊັບ Maritime (MSI) ໃນປີ 2017 ເພື່ອສຸມໃສ່ສິນເຊື່ອຫຼັກ. ຄາດຄະເນວ່າໃນເວລານັ້ນ, MSB ໄດ້ຮັບປະມານ 33 ລ້ານ USD ຈາກຂໍ້ຕົກລົງນີ້.

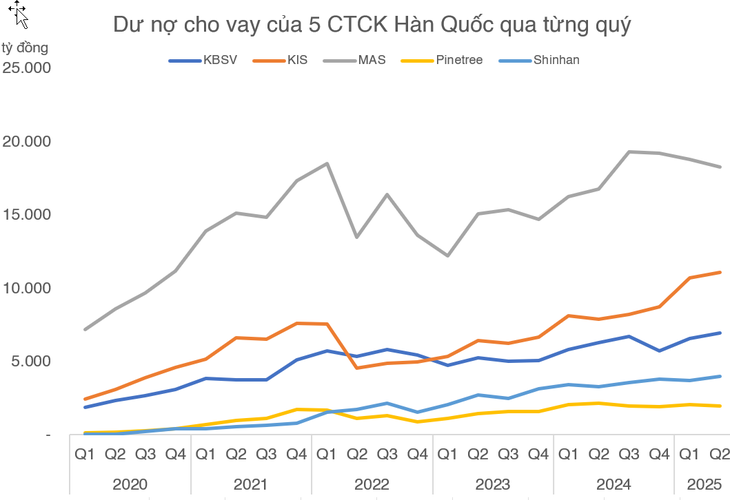

ແຕ່ "ການແຕກແຍກ" ນີ້ເຮັດໃຫ້ຄວາມເສຍໃຈຫຼາຍ. ຫຼັງຈາກໄດ້ມາໂດຍ KB, MSI ໄດ້ "ຫັນ" ຢ່າງໄວວາເຂົ້າໄປໃນ KBSV - ຫນຶ່ງໃນບໍລິສັດຫຼັກຊັບທີ່ລົງທຶນໃນເກົາຫຼີທີ່ໄດ້ສ້າງຊື່ສຽງ. ວົງເງິນກູ້ຢືມບັນລຸກວ່າ 3.000 ຕື້ດົ່ງ, ຍອດເງິນກູ້ຄ້າງຈ່າຍບັນລຸເກືອບ 7.000 ຕື້ດົ່ງໃນທ້າຍໄຕມາດທີ 2 ປີ 2025.

ການກັບຄືນຂອງ MSB ຜ່ານ SBSI ແມ່ນຍັງເລັກນ້ອຍ. ເຖິງວ່າໄດ້ວາງເປົ້າໝາຍເພີ່ມທຶນໃຫ້ເຖິງ 2.000 ຕື້ດົ່ງ, ແຕ່ຂະໜາດນີ້ຍັງຢູ່ເບື້ອງຫຼັງ KBSV - “ລູກ” ທີ່ MSB ເຄີຍຂາຍ. ນີ້ແມ່ນສິ່ງທີ່ເຮັດໃຫ້ການກັບມາຂອງ MSB ເບິ່ງຄືວ່າຊັກຊ້າ, ທັງເສຍໃຈ ແລະ ທ້າທາຍ.

ກົງກັນຂ້າມກັບຄວາມຢືດຢຸ່ນຂອງ MSB, VPBank ເລືອກທີ່ຈະກັບຄືນມາຢ່າງເດັດຂາດ.

ຫຼັງຈາກການຂາຍ VPS, ທະນາຄານນີ້ໄດ້ຊື້ ASC ຢ່າງໄວວາ, ປ່ຽນຊື່ເປັນ VPBankS, ຫຼັງຈາກນັ້ນໄດ້ປະຕິບັດຍຸດທະສາດການເພີ່ມທຶນຢ່າງຫຼວງຫຼາຍແລະກະກຽມສໍາລັບ IPO. ຖ້າ MSB ມີຄວາມລະມັດລະວັງ, VPBank ສະແດງໃຫ້ເຫັນການເລັ່ງທີ່ເຂັ້ມແຂງ.

ນັກວິເຄາະຕະຫຼາດໃຫ້ຄໍາເຫັນວ່າບໍລິສັດຫຼັກຊັບທີ່ມີທ່າແຮງຂອງທະນາຄານຂະຫນາດໃຫຍ່ຍັງຈະຕ້ອງໃຊ້ເວລາ 2-3 ປີຖ້າສ້າງໃຫມ່ຈາກຈຸດເລີ່ມຕົ້ນ.

ຢ່າງໃດກໍຕາມ, ອຸປະສັກໃນການເຂົ້າມາແມ່ນສູງຂຶ້ນໃນປັດຈຸບັນຍ້ອນວ່າຕະຫຼາດນາຍຫນ້າແມ່ນມີຄວາມເຂັ້ມຂຸ້ນຫຼາຍ, ຄ່າທໍານຽມການເຮັດທຸລະກໍາແມ່ນໃກ້ກັບສູນ, ແລະອັດຕາດອກເບ້ຍຂອບຖືກບັງຄັບໃຫ້ແຂ່ງຂັນຢ່າງຮຸນແຮງ.

ຖ້າ SBSI ບໍ່ໄດ້ລົງທຶນຫຼາຍຄືກັບຄູ່ແຂ່ງຂອງຕົນຫຼືບໍ່ກ້າທີ່ຈະປະຕິບັດຕາມທິດທາງໃຫມ່ເຊັ່ນເຕັກໂນໂລຢີຫຼືຊັບສິນດິຈິຕອນ, ໂອກາດທີ່ຈະເຂົ້າມາຈະມີຈໍາກັດທີ່ສຸດ.

ໂດຍທົ່ວໄປແລ້ວ, ການລົງທຶນໃນບໍລິສັດຫຼັກຊັບເຮັດໃຫ້ທະນາຄານມີຂໍ້ໄດ້ປຽບທີ່ສໍາຄັນຈາກລະບົບນິເວດຂອງລູກຄ້າທີ່ມີຢູ່ແລ້ວແລະທ່າແຮງທາງດ້ານການເງິນທີ່ແຂງ.

ຢ່າງໃດກໍ່ຕາມ, ປະໂຫຍດນີ້ສາມາດຮັບຮູ້ໄດ້ຢ່າງແທ້ຈິງຖ້າມາພ້ອມກັບຍຸດທະສາດທີ່ຕັດສິນແລະຊັບພະຍາກອນຂະຫນາດໃຫຍ່ເພື່ອລົງທຶນໃນພື້ນຖານໂຄງລ່າງ, ເຕັກໂນໂລຢີແລະຜະລິດຕະພັນໃຫມ່.

ທີ່ມາ: https://tuoitre.vn/ngan-hang-do-bo-chung-khoan-thay-gi-tu-cuoc-dua-tang-von-dong-loat-hang-ti-usd-2025092609550876.htm

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ຕ້ອນຮັບຮອງປະທານກຸ່ມ Luxshare-ICT (ຈີນ)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິ້ງ ພົບປະກັບຜູ້ຕາງຫນ້າຂອງຄູອາຈານດີເດັ່ນ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

(0)