ທ່ານຜູ້ວ່າການຮຽກຮ້ອງໃຫ້ບໍລິສັດ Eximbank ເລັ່ງແກ້ໄຂກໍລະນີໜີ້ສິນດ້ວຍບັດສິນເຊື່ອ 8,8 ຕື້ດົ່ງ ເພື່ອປົກປ້ອງຜົນປະໂຫຍດອັນຊອບທຳຂອງລູກຄ້າ.

ວັນທີ 19 ມີນາ, ທ່ານຜູ້ວ່າການທະນາຄານແຫ່ງລັດໄດ້ຮຽກຮ້ອງໃຫ້ປະທານ ແລະ ຜູ້ອຳນວຍການໃຫຍ່ທະນາຄານຂາອອກ-ຂາເຂົ້າ (Eximbank) ຈັດຕັ້ງໃຫ້ບັນດາການນຳ ຕອບສະໜອງໂດຍກົງຕໍ່ສື່ມວນຊົນ ແລະ ຄວາມຄິດເຫັນຂອງປະຊາຊົນກ່ຽວກັບຄວາມຮັບຜິດຊອບ, ອຳນາດ ແລະ ທິດທາງໃນການແກ້ໄຂໜີ້ສິນບັດເຄຣດິດຈາກ 8,5 ລ້ານເຖິງ 8,8 ຕື້ດົ່ງຂອງລູກຄ້າ ຟ້າມຮ່ວາຍແອງ.

"Eximbank ເລັ່ງກວດສອບເຫດການດັ່ງກ່າວ, ປົກປ້ອງສິດແລະຜົນປະໂຫຍດທີ່ຖືກຕ້ອງຕາມກົດຫມາຍຂອງລູກຄ້າແລະທະນາຄານ," ອີງຕາມເອກະສານຈາກທະນາຄານຂອງລັດ.

ພາຍຫຼັງໄດ້ຮັບຄຳແນະນຳຈາກທະນາຄານແຫ່ງລັດ, Eximbank ໃຫ້ຮູ້ໃນວັນທີ 20 ມີນານີ້ວ່າ: “ໄດ້ພົບປະກັບລູກຄ້າ Pham Huy Anh ຢູ່ ຮ່າໂນ້ຍ ແລະ ໄດ້ມີການສົນທະນາຢ່າງກົງໄປກົງມາໃນຈິດໃຈຮ່ວມມື, ເຂົ້າໃຈ ແລະ ແບ່ງປັນ. ບັນດາຝ່າຍໄດ້ເຫັນດີເປັນເອກະພາບສົມທົບກັນແກ້ໄຂກໍລະນີ, ຮັບປະກັນຜົນປະໂຫຍດທີ່ສົມເຫດສົມຜົນ ແລະ ເທົ່າທຽມກັນໃຫ້ທັງສອງຝ່າຍໃນເວລາອັນສັ້ນທີ່ສຸດ.

ນອກຈາກນັ້ນ, ທະນາຄານຍັງໃຫ້ຮູ້ວ່າ: ໄດ້ເລັ່ງກວດກາ, ປະເມີນ ແລະ ດັດສົມນະໂຍບາຍ, ຂັ້ນຕອນ ແລະ ສັນຍາຕ່າງໆ ລວມທັງວິທີການຄິດໄລ່ດອກເບ້ຍ ແລະ ຄ່າທຳນຽມໃນການກູ້ຢືມ ແລະ ປ່ອຍສິນເຊື່ອຜ່ານບັດ. ຂະນະດຽວກັນ, ທະນາຄານໄດ້ກ່າວວ່າມັນຍັງທົບທວນຄືນຂະບວນການດູແລລູກຄ້າຂອງຕົນເພື່ອສະຫນອງການສະຫນັບສະຫນູນຢ່າງທັນເວລາແລະຮັບປະກັນຜົນປະໂຫຍດທີ່ກົມກຽວສໍາລັບທັງທະນາຄານແລະລູກຄ້າ.

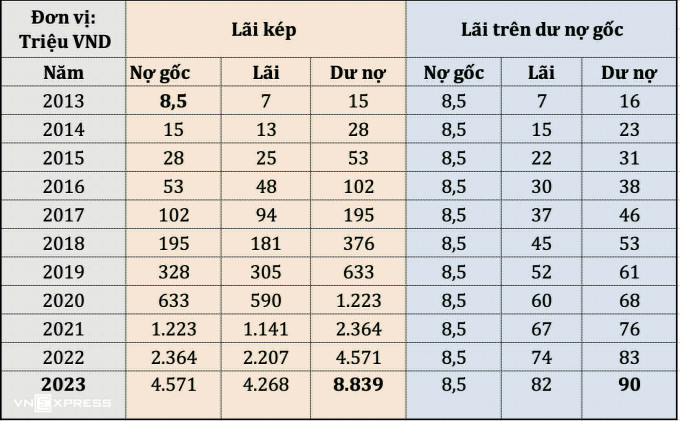

ຕາມການລາຍງານໂດຍ VnExpress , ວິທີການຂອງ Eximbank ໃນການຄິດໄລ່ດອກເບ້ຍສູງສຸດຂອງດອກເບ້ຍແລະຄ່າທໍານຽມໃນບັດເຄຣດິດທີ່ມີຍອດເງິນຕົ້ນແມ່ນ 8.5 ລ້ານ, ອີງຕາມຜູ້ຊ່ຽວຊານດ້ານທະນາຄານ, ແມ່ນ "ຜິດປົກກະຕິຫຼາຍ".

ຕາມວິທີທີ່ທະນາຄານອື່ນໆໃນຕະຫຼາດຄິດໄລ່ດອກເບັ້ຍໃນຍອດເງິນຕົ້ນ, ໜີ້ສິນບັດ 8,5 ລ້ານດົ່ງນັບແຕ່ປີ 2013, ຖ້າຄິດໄລ່ຮອດປີ 2023, ແມ່ນແຕ່ແຕ່ບໍ່ເທົ່າໃດສິບລ້ານດົ່ງລົງຮອດ 100 ລ້ານດົ່ງ. ເຖິງຢ່າງໃດກໍຕາມ, ວິທີຄິດໄລ່ດອກເບັ້ຍຂອງ Eximbank ເຮັດໃຫ້ໜີ້ສິນນີ້ບັນລຸລະດັບ “ໃຫຍ່” ແລະ ຜິດປົກກະຕິ 8,8 ຕື້ດົ່ງ.

ນອກຈາກນັ້ນ, ການອະນຸຍາດໃຫ້ຫນີ້ສິນຂອງບັດເຄຣດິດເປັນໄລຍະເວລາ 11 ປີຍັງເຮັດໃຫ້ອຸດສາຫະກໍາການທະນາຄານມີຄໍາຖາມກ່ຽວກັບຂະບວນການຂອງ Eximbank. ນອກເຫນືອຈາກການສົ່ງເອກະສານ, ທະນາຄານມັກຈະສົ່ງຂໍ້ຄວາມແລະມີພະນັກງານໂທຫາເພື່ອເຕືອນລູກຄ້າກ່ຽວກັບຫນີ້ສິນຢ່າງຕໍ່ເນື່ອງ.

ກວ໋າງຕັ່ງ

ແຫຼ່ງທີ່ມາ

![[ຮູບພາບ] ທ່ານປະທານປະເທດ ເລືອງເກື່ອງ ເປັນປະທານພິທີຕ້ອນຮັບ ແລະ ເຈລະຈາກັບທ່ານເລຂາທິການໃຫຍ່ສະຫະປະຊາຊາດ Antonio Guterres.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/24/1761304699186_ndo_br_1-jpg.webp)

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ Pham Minh Chinh ແລະ ປະທານາທິບໍດີ ອາຟຣິກາໃຕ້ Matamela Cyril Ramaphosa ເຂົ້າຮ່ວມເວທີປາໄສວິສາຫະກິດ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/24/1761302295638_dsc-0409-jpg.webp)

![[ຮູບພາບ] ສົບຂອງອະດີດຮອງປະທານສະພາລັດຖະມົນຕີ Tran Phuong](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/24/1761295093441_tang-le-tran-phuong-1998-4576-jpg.webp)

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິ້ງ ເປັນປະທານກອງປະຊຸມວິວັດທະນາການແກ້ໄຂບັນຫາພັດທະນາສັງຄົມ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/24/1761294193033_dsc-0146-7834-jpg.webp)

(0)