"ຖ້າທ່ານຍັງອ່ອນແລະມີສຸຂະພາບດີ, ທ່ານບໍ່ຈໍາເປັນຕ້ອງຊື້ປະກັນໄພຊີວິດເທື່ອ."

ນີ້ແມ່ນໜຶ່ງໃນຄວາມເຂົ້າໃຈຜິດທົ່ວໄປຂອງໄວໜຸ່ມ. ໃນຄວາມເປັນຈິງ, ໄວຫນຸ່ມແມ່ນຂໍ້ໄດ້ປຽບເພາະວ່າໃນຂັ້ນຕອນນີ້, ປົກກະຕິແລ້ວສຸຂະພາບດີ, ທ່ານຈະໄດ້ຮັບອະນຸມັດຈາກບໍລິສັດປະກັນໄພໄດ້ຢ່າງງ່າຍດາຍເພື່ອອອກສັນຍາທີ່ມີຄ່າປະກັນໄພຕ່ໍາ (ຄ່າປະກັນໄພມາດຕະຖານ). ແຕ່ເມື່ອເຈົ້າເຖົ້າລົງ, ຮ່າງກາຍຂອງເຈົ້າເລີ່ມສະແດງອາການຂອງພະຍາດ, ບໍລິສັດປະກັນໄພອາດຈະອະນຸມັດປະກັນໄພທີ່ມີຄ່າປະກັນໄພສູງກວ່າຄ່າປະກັນໄພມາດຕະຖານ, ຫຼືແມ້ກະທັ້ງປະຕິເສດການອອກສັນຍາປະກັນໄພ. ປະຊາຊົນຈໍານວນຫຼາຍພຽງແຕ່ເລີ່ມຊື້ປະກັນໄພເມື່ອພວກເຂົາເຫັນບັນຫາສຸຂະພາບ, ແນວໃດກໍ່ຕາມ, ໃນເວລານີ້, ພະຍາດທີ່ມີຢູ່ກ່ອນຈະຖືກຍົກເວັ້ນຫຼືປະກັນໄພຈະຖືກປະຕິເສດ.

ຄວາມເຂົ້າໃຈຜິດທົ່ວໄປອີກອັນໜຶ່ງຂອງໄວໜຸ່ມກໍຄືການຊື້ປະກັນໄພສຸຂະພາບ (ບັດສຸຂະພາບ) ໃນແຕ່ລະປີກໍພຽງພໍແລ້ວ, ແລະ ບໍ່ຈໍາເປັນຕ້ອງເຂົ້າຮ່ວມປະກັນຊີວິດ. ໃນຄວາມເປັນຈິງ, ການປະກັນໄພສຸຂະພາບປະຈໍາປີມີພຽງແຕ່ຄ່າທໍານຽມຕ່ໍາໃນເວລາທີ່ທ່ານຍັງອ່ອນແລະມີສຸຂະພາບດີ. ຢ່າງໃດກໍ່ຕາມ, ໂປຣໄຟລ໌ຈະຖືກປະເມີນຄືນໃຫມ່ທຸກໆປີ, ດັ່ງນັ້ນຖ້າສຸຂະພາບຂອງທ່ານມີບັນຫາໃນປີຕໍ່ໄປ, ຄ່າປະກັນໄພຈະເພີ່ມຂຶ້ນຫຼາຍຫຼືບໍ່ສາມາດຕໍ່ອາຍຸໄດ້. ດ້ວຍການປະກັນໄພຊີວິດ, ຜົນປະໂຫຍດດ້ານການປົກປ້ອງໃນໄລຍະຍາວຈະນໍາເອົາຄວາມສະຫງົບສູງສຸດໃຫ້ແກ່ລູກຄ້າ.

"ເມື່ອເຈົ້າມີເງິນຫຼາຍ ເຈົ້າຄວນຊື້ປະກັນໄພຊີວິດ"

ຫຼາຍຄົນເຊື່ອວ່າການປະກັນໄພຊີວິດແມ່ນສໍາລັບຜູ້ທີ່ມີລາຍໄດ້ສະເລ່ຍຫຼືສູງກວ່າ. ໃນຄວາມເປັນຈິງ, ຜະລິດຕະພັນປະກັນໄພຊີວິດໃນມື້ນີ້ໄດ້ຖືກອອກແບບໃນຫຼາຍວິທີທີ່ມີຄ່າທໍານຽມທີ່ຍືດຫຍຸ່ນ, ເຫມາະສົມກັບຫຼາຍກຸ່ມລາຍຮັບທີ່ແຕກຕ່າງກັນ.

ກຸ່ມທີ່ມີລາຍໄດ້ຕໍ່າ ຫຼືຜູ້ທີ່ບໍ່ພ້ອມທີ່ຈະໃຊ້ຈ່າຍໃນການປະກັນໄພຊີວິດສາມາດພິຈາລະນາຜະລິດຕະພັນທີ່ງ່າຍດາຍ, ແນໃສ່ການປົກປ້ອງທີ່ມີໄລຍະເວລາການຈ່າຍເງິນຄ່າປະກັນໄພສັ້ນ ຫຼືຄໍາຫມັ້ນສັນຍາການຄືນເງິນ, ເຊັ່ນ: ຜະລິດຕະພັນປະກັນໄພໄລຍະ.

ກຸ່ມທີ່ມີລາຍໄດ້ສູງກວ່າທີ່ຕ້ອງການປ້ອງກັນຄວາມສ່ຽງແລະສະສົມຊັບສິນໃນໄລຍະກາງແລະໄລຍະຍາວສາມາດພິຈາລະນາຜະລິດຕະພັນປະກັນໄພທີ່ກ່ຽວຂ້ອງກັບການລົງທຶນ. ຜູ້ທີ່ຕ້ອງການການປົກປ້ອງທີ່ສົມບູນແບບສາມາດເຂົ້າຮ່ວມໃນຊຸດປະກັນໄພເພີ່ມເຕີມສໍາລັບການດູແລສຸຂະພາບ, ພະຍາດຮ້າຍແຮງ, ແລະອື່ນໆ.

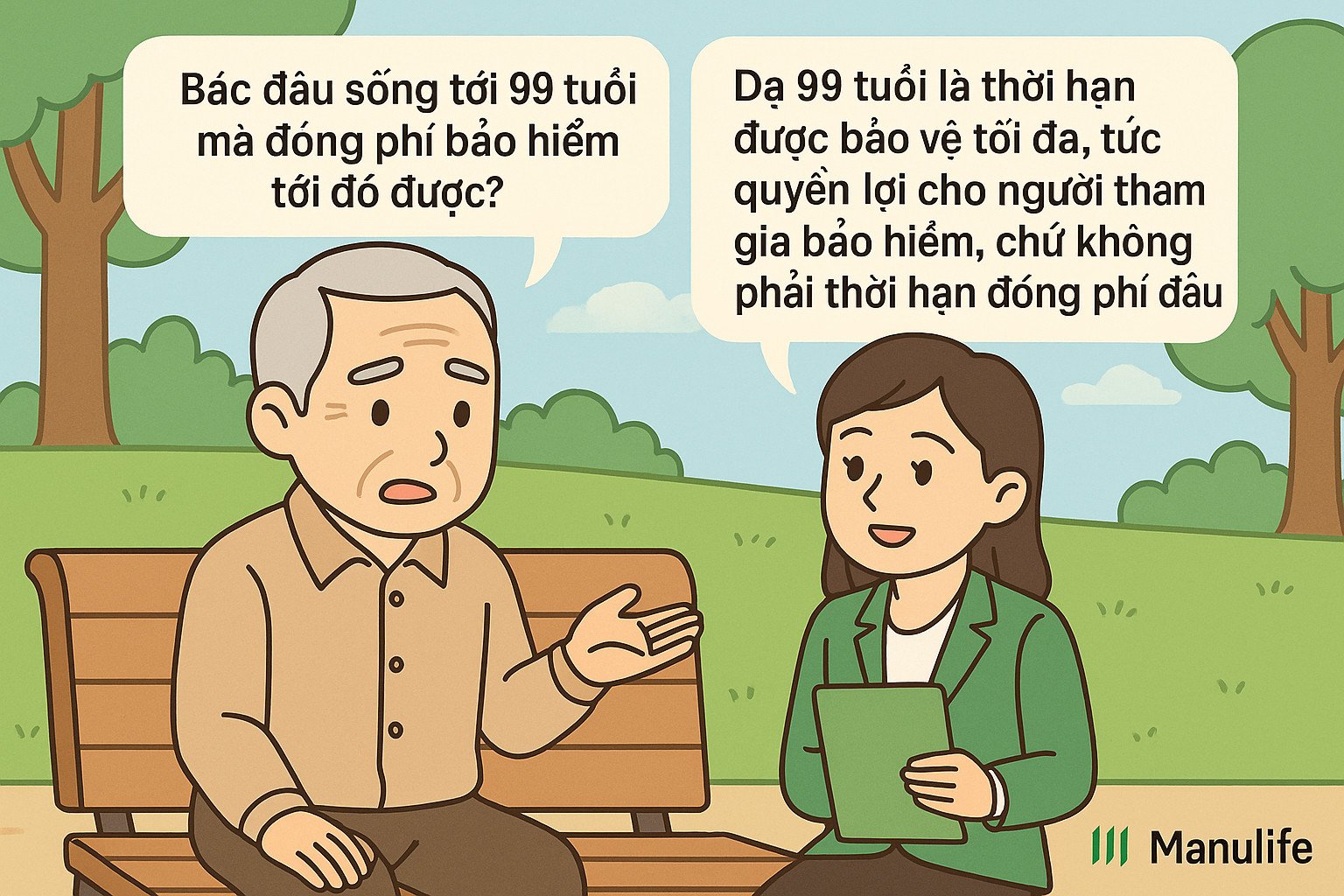

"ທີ່ປຶກສາກ່າວວ່າຈະຈ່າຍຄ່າທໍານຽມສໍາລັບ 15 ປີ, ແຕ່ສັນຍາບອກວ່າມັນຫມົດອາຍຸໃນ 99 ປີ. ແມ່ນຫຍັງຜິດ?"

ນີ້ແມ່ນຄວາມເຂົ້າໃຈຜິດທົ່ວໄປ, ສາເຫດມາຈາກຄວາມລົ້ມເຫຼວທີ່ຈະຈໍາແນກຢ່າງຊັດເຈນລະຫວ່າງ 'ໄລຍະເວລາການຈ່າຍເງິນພິເສດ' ແລະ 'ໄລຍະເວລາສັນຍາ'.

ໄລຍະສັນຍາ (ຍັງເອີ້ນວ່າໄລຍະເວລາປະກັນໄພ) ແມ່ນໄລຍະເວລາສູງສຸດທີ່ລູກຄ້າໄດ້ຮັບການປົກປ້ອງຈາກສັນຍາປະກັນໄພ.

ໄລຍະເວລາການຊໍາລະຄ່າປະກັນໄພແມ່ນໄລຍະເວລາທີ່ລູກຄ້າຕ້ອງການຈ່າຍຄ່າປະກັນໄພ.

ຜະລິດຕະພັນແບບດັ້ງເດີມມັກຈະມີໄລຍະເວລາການຈ່າຍເງິນຄ່ານິຍົມດຽວກັນແລະໄລຍະເວລາສັນຍາ, ປົກກະຕິແລ້ວ 10, 15, 20 ປີ. ລູກຄ້າເລືອກໄລຍະເວລາການຊໍາລະຄ່າປະກັນໄພແລະໄລຍະເວລາສັນຍາໃນເວລາທີ່ເຂົ້າຮ່ວມປະກັນໄພ.

ເມື່ອປຽບທຽບກັບຜະລິດຕະພັນແບບດັ້ງເດີມ, ຜະລິດຕະພັນປະກັນໄພທີ່ກ່ຽວຂ້ອງກັບການລົງທຶນທີ່ນິຍົມໃນມື້ນີ້ມີຄວາມຍືດຫຍຸ່ນຫຼາຍກວ່າເກົ່າ. ລູກຄ້າບໍ່ຈໍາເປັນຕ້ອງເລືອກໄລຍະເວລາຂອງສັນຍາໃນເວລາທີ່ເຂົ້າຮ່ວມການປະກັນໄພ, ແຕ່ໄລຍະເວລາປະກັນໄພສູງສຸດຂອງສັນຍາມັກຈະຖືກກໍານົດຈົນກ່ວາລູກຄ້າມີອາຍຸ 99 ປີ.

ລູກຄ້າຕ້ອງຈ່າຍຄ່າປະກັນໄພຂັ້ນຕໍ່າສໍາລັບ 3 ຫຼື 4 ປີທໍາອິດ, ຫຼັງຈາກນັ້ນມີສິດທີ່ຈະເລືອກເອົາການຢຸດເຊົາຫຼືສືບຕໍ່ຊໍາລະຄ່າປະກັນໄພແບບຍືດຫຍຸ່ນຈົນກ່ວາ 10, 15, 20 ປີຫຼືດົນກວ່ານັ້ນຂຶ້ນຢູ່ກັບຄວາມຕ້ອງການຂອງພວກເຂົາ. ສັນຍາປະກັນໄພຈະຍັງຄົງມີຜົນບັງຄັບໃຊ້ຖ້າມູນຄ່າບັນຊີພຽງພໍກັບຄ່າໃຊ້ຈ່າຍປະກັນໄພ. ລູກຄ້າຍັງມີຄວາມຍືດຫຍຸ່ນໃນການຍົກເລີກສັນຍາກ່ອນທີ່ສັນຍາຈະສິ້ນສຸດລົງແລະໄດ້ຮັບມູນຄ່າບັນຊີ (ຖ້າມີ) ໃນເວລາສິ້ນສຸດສັນຍາ, ແຕ່ບໍ່ຈໍາເປັນຕ້ອງຈ່າຍຈົນກ່ວາອາຍຸ 99 ປີຈຶ່ງໄດ້ຮັບມູນຄ່າບັນຊີ.

ຕົວຢ່າງ, ນາງ ຫງວຽນທິແອງ (ອາຍຸ 30 ປີ) - ເຂົ້າຮ່ວມຊຸດປະກັນໄພຕໍ່ຫົວໜ່ວຍຂອງ Manulife ດ້ວຍໄລຍະການປະກັນໄພຈົນຮອດອາຍຸ 99 ປີ, ຊຶ່ງໝາຍຄວາມວ່າສັນຍາຂອງນາງຈະແກ່ຍາວເຖິງ 69 ປີ. ພາຍຫຼັງ 3-4 ປີທຳອິດຂອງການຊໍາລະຄ່າປະກັນໄພແບບບັງຄັບ, ນາງ A ສາມາດເລືອກສືບຕໍ່ຊໍາລະຄ່າປະກັນໄພໄດ້ຈົນຮອດປີສັນຍາທີ 10, 15 ຫຼື 20 ໂດຍອີງຕາມຄວາມສາມາດ ແລະ ຄວາມຕ້ອງການທາງດ້ານການເງິນຂອງລາວ, ໂດຍບໍ່ຕ້ອງເສຍຄ່າປະກັນໄພຕະຫຼອດ 69 ປີ. ນາງຍັງສາມາດເລືອກທີ່ຈະສິ້ນສຸດສັນຍາເມື່ອນາງມີອາຍຸ 70 ປີແລະໄດ້ຮັບມູນຄ່າບັນຊີສັນຍາໃນເວລານັ້ນ, ໂດຍບໍ່ຕ້ອງລໍຖ້າຈົນກ່ວາອາຍຸ 99 ປີ.

"ຈ່າຍຄ່າທໍານຽມຫຼາຍປີ, ຖອນບໍ່ຫຼາຍ!"

ລັກສະນະຂອງການປະກັນໄພຊີວິດແມ່ນການປົກປ້ອງທ່ານຈາກຄວາມສ່ຽງທີ່ບໍ່ໄດ້ຄາດຄິດ, ບໍ່ເຫມືອນກັບເງິນຝາກປະຢັດໃນທະນາຄານຫຼືການລົງທຶນຮູບແບບອື່ນໆ. ເມື່ອເຈົ້າໄດ້ເຂົ້າຮ່ວມປະກັນຊີວິດແລ້ວ, ບໍ່ວ່າເຈົ້າຈະຈ່າຍຄ່າປະກັນໄພໄດ້ 1 ເດືອນ ຫຼື ຈ່າຍດົນໆກໍ່ຕາມ, ຖ້າມີຄວາມສ່ຽງເກີດຂຶ້ນ (ອຸບັດເຫດ, ເສຍຊີວິດ, ຄວາມພິການຖາວອນ ແລະ ອື່ນໆ), ບໍລິສັດປະກັນໄພຈະຈ່າຍເງິນໃຫ້ເຈົ້າຫຼາຍກວ່າຄ່າປະກັນໄພຫຼາຍເທົ່າທີ່ເຈົ້າໄດ້ຈ່າຍ.

ນອກຈາກນັ້ນ, ການປະກັນໄພຊີວິດແມ່ນຜະລິດຕະພັນໃນໄລຍະຍາວ, ດັ່ງນັ້ນເພື່ອໃຫ້ມີມູນຄ່າສະສົມ, ທ່ານຈໍາເປັນຕ້ອງໄດ້ກໍານົດການເຂົ້າຮ່ວມເປັນເວລາດົນນານ. ຖ້າທ່ານພຽງແຕ່ເຂົ້າຮ່ວມສອງສາມປີທໍາອິດແລະຖອນເງິນ, ມູນຄ່າຄືນຈະບໍ່ສູງ, ເພາະວ່າຄ່າປະກັນໄພສ່ວນໃຫຍ່ຂອງທ່ານໄດ້ຖືກຈັດສັນໃຫ້ຄ່າໃຊ້ຈ່າຍເຊັ່ນ: ຄ່າເລີ່ມຕົ້ນ, ຄ່າຄວາມສ່ຽງ, ຄ່າຄຸ້ມຄອງສັນຍາ, ຄ່າຄຸ້ມຄອງກອງທຶນ, ຄ່ານາຍຫນ້າ ...

ດັ່ງນັ້ນ, ທ່ານຄວນຮັກສາສັນຍາປະກັນໄພໄລຍະຍາວ. ເມື່ອມັນຫມົດອາຍຸ, ມູນຄ່າສະສົມຂອງທ່ານຈະເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍ. ນອກຈາກນັ້ນ, ທ່ານສາມາດໄດ້ຮັບຜົນປະໂຫຍດອື່ນໆເຊັ່ນ: ໂບນັດບໍາລຸງຮັກສາສັນຍາ, ຜົນກໍາໄລຈາກການລົງທຶນຖ້າເຂົ້າຮ່ວມໃນຜະລິດຕະພັນປະກັນໄພທີ່ກ່ຽວຂ້ອງກັບການລົງທຶນ ...

ການປະກັນໄພຊີວິດແມ່ນແຜນການທາງດ້ານການເງິນໄລຍະຍາວ. ທ່ານບໍ່ສາມາດຄາດຄະເນວ່າຈະເກີດຫຍັງຂຶ້ນໃນອະນາຄົດ, ແຕ່ວ່າທ່ານສາມາດກະກຽມຢ່າງຕັ້ງຫນ້າເພື່ອຫຼຸດຜ່ອນພາລະທາງດ້ານການເງິນຖ້າຫາກວ່າຄວາມສ່ຽງເກີດຂຶ້ນ. ຄວາມເຂົ້າໃຈຢ່າງຖືກຕ້ອງ, ເຂົ້າຮ່ວມຢ່າງຖືກຕ້ອງ, ການຮັກສາຢ່າງຖືກຕ້ອງ - ເປັນວິທີທີ່ຈະເພີ່ມມູນຄ່າການປະກັນໄພ, ຊ່ວຍໃຫ້ທ່ານມີຄວາມຮູ້ສຶກປອດໄພຫຼາຍໃນການປະເຊີນຫນ້າກັບການປ່ຽນແປງທີ່ບໍ່ຄາດຄິດໃນຊີວິດ.

(ທີ່ມາ: Manulife)

ທີ່ມາ: https://vietnamnet.vn/nhung-lam-tuong-khien-nhieu-nguoi-bo-qua-bao-hiem-nhan-tho-2412535.html

![[ຮູບພາບ] ໜັງສືພິມ Nhan Dan ເປີດຕົວ “ບັນດາປະເທດໃນໃຈ: ຟິມຄອນເສີດ”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/16/1760622132545_thiet-ke-chua-co-ten-36-png.webp)

(0)