ຕາມ ກະຊວງການເງິນ ແລ້ວ, ຮ່າງກົດໝາຍວ່າດ້ວຍພາສີລາຍຮັບສ່ວນຕົວ (ສະບັບປັບປຸງ) ໄດ້ດັດແປງຕາຕະລາງການເສຍພາສີທີ່ຄືບໜ້າເປັນໜຶ່ງໃນເນື້ອໃນພື້ນຖານ ແລະ ເນື້ອໃນຫຼັກ.

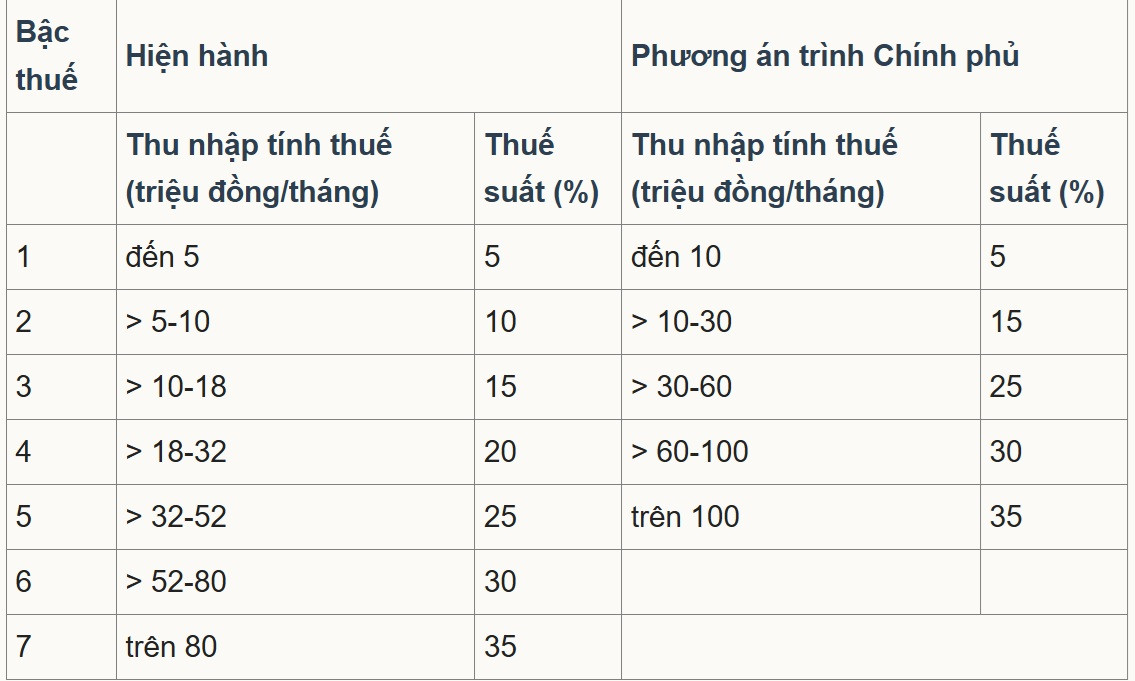

ສະເພາະຮ່າງກົດໝາຍວ່າດ້ວຍການປັບໂຄງສ້າງ “ແຜນການເກັບພາສີອາກອນແບບກ້າວກະໂດດບາງສ່ວນກັບລາຍຮັບຈາກເງິນເດືອນ, ເງິນເດືອນ”, ປັບປຸງຕາຕະລາງອາກອນງ່າຍ ແລະ ຄຸ້ມຄອງລາຍຮັບໃຫ້ແທດເໝາະກັບສະພາບ ເສດຖະກິດ -ສັງຄົມ ຕາມທິດຫຼຸດຜ່ອນອັດຕາພາສີແຕ່ 7 – 5 ແລະ ເປີດກວ້າງຊ່ອງຫວ່າງອັດຕາພາສີໃຫ້ໄດ້ 3%, ອັດຕາພາສີ 5%, 5%.

ໃນສອງທາງເລືອກທີ່ສະເໜີນັ້ນ, ຄວາມເຫັນສ່ວນຫຼາຍເຫັນດີກັບທາງເລືອກ 2 ແລະ ລັດຖະບານໄດ້ຍື່ນທາງເລືອກນີ້ຕໍ່ ສະພາແຫ່ງຊາດ . ຕາມນັ້ນແລ້ວ, ວົງເງິນພາສີອາກອນໄດ້ຮັບການເປີດກວ້າງ ແລະ ຄ່ອຍໆເພີ່ມຂຶ້ນເປັນ 10, 20, 30, 40 ລ້ານດົ່ງ; ວົງເລັບພາສີຕ່ຳສຸດຍັງຄົງຢູ່ທີ່ 5% ແລະ ວົງເລັບພາສີສຸດທ້າຍແມ່ນ 35%, ນຳໃຊ້ກັບລາຍຮັບຕ້ອງເສຍພາສີກວ່າ 100 ລ້ານດົ່ງ/ເດືອນ.

ແບ່ງປັນກັບ ນັກຂ່າວ VietNamNet, ທ່ານດຣ ຫງວຽນງອກທູ, ອາຈານສອນຢູ່ມະຫາວິທະຍາໄລທຸລະກິດ ແລະ ເຕັກໂນໂລຊີ ຮ່າໂນ້ຍ, ໃຫ້ຮູ້ວ່າ: ການຫຼຸດລະດັບຈາກ 7 ຫາ 5 ເພື່ອເຮັດໃຫ້ລະບົບອາກອນງ່າຍດາຍກວ່າແມ່ນເໝາະສົມ. ເຖິງຢ່າງໃດກໍຕາມ, ອັດຕາພາສີທີ່ສະເໜີ 10 ລ້ານດົ່ງສຳລັບລະດັບ 1 ຍັງຕ່ຳເກີນໄປ, ຕ້ອງຍົກຂຶ້ນເປັນ 30 ລ້ານດົ່ງຕ້ອງເສຍພາສີ 5%.

ທ່ານກ່າວວ່າ: “ມາດຕະການເກັບພາສີສຸດທ້າຍຈາກ 80 ລ້ານດົ່ງຂຶ້ນເປັນ 100 ລ້ານດົ່ງຂຶ້ນກັບອັດຕາພາສີ 35% ແມ່ນບໍ່ສອດຄ່ອງກັບເປົ້າໝາຍອື່ນໆ.

ທ່ານຕູ່ວິເຄາະວ່າ, ແຕ່ປີ 2007 ຮອດປະຈຸບັນ, ພາຍຫຼັງ 18 ປີ, ລາຄາໄດ້ເພີ່ມຂຶ້ນປະມານ 2,5 ເທົ່າ, ຂະໜາດ GDP ແລະ ລາຍຮັບຕໍ່ຫົວຄົນກໍ່ເພີ່ມຂຶ້ນ 2,5-3 ເທົ່າ. ສະນັ້ນ, ອັດຕາພາສີອາກອນຍັງຕ້ອງໄດ້ຮັບການດັດແປງຢ່າງໜ້ອຍ 2,5 ເທື່ອ, ເທົ່າກັບ 200 ລ້ານດົ່ງຕ້ອງເສຍພາສີ 35%.

ທ່ານສະເໜີວ່າ: ກະຊວງການເງິນຈະຮັກສາອັດຕາພາສີສູງສຸດຢູ່ທີ່ 35%, ສ່ວນພາສີລາຍຮັບຂອງວິສາຫະກິດຈະຫຼຸດຈາກ 25% ລົງເຫຼືອ 15-17%, ອາກອນລາຍຮັບສ່ວນຕົວຄວນປັບໃຫ້ສູງສຸດ 25% ຫຼື 30% ເພື່ອດຶງດູດແຫຼ່ງຊັບພະຍາກອນມະນຸດແລະນັກຊ່ຽວຊານຕ່າງປະເທດທີ່ມີຄຸນນະພາບສູງ.

ທ່ານຕູ່ກ່າວເນັ້ນວ່າ: “ຈິດວິນຍານຂອງພາສີແຕ່ລະແມ່ນອັດຕາພາສີ ແລະ ຕາຕະລາງພາສີ, ຖ້າຫາກມີການປັບປຸງ, ອັດຕາພາສີຕ້ອງຫຼຸດລົງ, ອັດຕາພາສີຕ້ອງປັບຂຶ້ນຕື່ມເພື່ອໃຫ້ຄວາມໝາຍ, ພຽງແຕ່ປ່ຽນຄຳເວົ້າເທົ່ານັ້ນ, ອັດຕາພາສີກໍ່ບໍ່ຫຼຸດໜ້ອຍລົງ, ອັດຕາພາສີເພີ່ມຂຶ້ນຢ່າງບໍ່ຢຸດຢັ້ງ, ບໍ່ສາມາດຖືວ່າເປັນການດັດແກ້ຢ່າງຮອບດ້ານ.”

ທ່ານຍັງກ່າວວ່າ, ຊ່ອງຫວ່າງລະຫວ່າງອັດຕາພາສີ 1, 2 ແລະ 3 ແມ່ນກວ້າງເກີນໄປ, ແຕ່ລະອັດຕາຄວນຫ່າງກັນພຽງ 5% ເທົ່ານັ້ນຈຶ່ງຈະສົມເຫດສົມຜົນ. ອີງຕາມພຣະອົງ, ລະຫວ່າງອັດຕາ 1, 2 ແລະ 3, ອັດຕາພາສີຄວນຈະເພີ່ມຂຶ້ນພຽງແຕ່ 5%, ແຕ່ຕາມແຜນການໃນປະຈຸບັນ, ມັນເພີ່ມຂຶ້ນຈາກ 5% ເປັນ 15% ແລະຈາກ 15% ເປັນ 25% (ເຊັ່ນ: 10% ລະຫວ່າງອັດຕາ). ໃນຂະນະດຽວກັນ, ຜູ້ທີ່ມີລາຍໄດ້ສູງໃນອັດຕາ 4 ແລະ 5 ພຽງແຕ່ເພີ່ມຂຶ້ນ 5% ໃນແຕ່ລະອັດຕາ.

ທ່ານ Tu ກ່າວວ່າ "ການອອກແບບນີ້ຂັດກັບຈິດໃຈຂອງການເກັບພາສີທີ່ກ້າວໜ້າ. ຄົນທີ່ມີລາຍໄດ້ພຽງພໍຄວນມີອັດຕາພາສີຕ່ຳ; ໃນຂະນະທີ່ຄົນທີ່ມີລາຍໄດ້ສູງຄວນມີອັດຕາພາສີສູງແລະອັດຕາພາສີທີ່ສູງຂຶ້ນ."

ຂະນະດຽວກັນ, ທ່ານຮອງສາດສະດາຈານ ດຣ ຟ້າມມິງຮົ່ງ, ຮອງຫົວໜ້າສະຖາບັນຄົ້ນຄວ້າວິທະຍາສາດການທະນາຄານ, ສະພາບັນດິດການທະນາຄານກໍ່ຕີລາຄາວ່າ: ການຫຼຸດລະດັບແຕ່ 7 ຫາ 5 ຊ່ວຍໃຫ້ລະບົບພາສີງ່າຍຂຶ້ນ, ໃນຂະນະທີ່ການຫຼຸດລະດັບ “ກະໂດດຂັ້ນ” ໃນລະດັບກາງ.

ອັດຕາພາສີສູງສຸດຍັງໄດ້ຍົກຂຶ້ນຈາກ 80 ລ້ານດົ່ງຂຶ້ນເປັນ 100 ລ້ານດົ່ງ/ເດືອນ, ໝາຍຄວາມວ່າພຽງແຕ່ກຸ່ມທີ່ມີລາຍຮັບສູງສຸດເທົ່ານັ້ນຈະຂຶ້ນອັດຕາ 35%. ນີ້ໄດ້ຮັບຖືວ່າເປັນການປັບປຸງທີ່ເປັນມິດກັບບັນດານັກລົງທຶນ ແລະ ຄົນງານທີ່ມີຄວາມຊຳນານ, ເພາະວ່າຈຳນວນຄົນທີ່ຕົກຢູ່ໃນວົງເງິນພາສີສູງສຸດໄດ້ຫຼຸດລົງ.

ແນວໃດກໍ່ຕາມ, ທ່ານ Hung ກ່າວວ່າເພດານ 35% ແມ່ນຍັງສູງກວ່າຫຼາຍຂອງສູນຊັບພະຍາກອນມະນຸດທີ່ມີການແຂ່ງຂັນເຊັ່ນສິງກະໂປ (ສູງສຸດແມ່ນ 24% ສໍາລັບຜູ້ຢູ່ອາໄສ, ມີຫຼາຍແຮງຈູງໃຈແລະຫັກ). ນີ້ສາມາດສົ່ງຜົນກະທົບຕໍ່ຄວາມສາມາດໃນການຮັກສາຊັບພະຍາກອນມະນຸດລະດັບສູງແລະຜູ້ຊ່ຽວຊານສາກົນ.

ຜູ້ຊ່ຽວຊານສະເໜີວ່າ, ມາດຕະການເກັບພາສີ 35% ສາມາດຍົກສູງກວ່າ 100 ລ້ານດົ່ງ ຫຼື ເປົ້າໝາຍຫຼຸດຜ່ອນນະໂຍບາຍ (R&D, ນັກຊ່ຽວຊານດ້ານເຕັກໂນໂລຊີ, ການເງິນສີຂຽວ) ໄດ້ຮັບການຜັນຂະຫຍາຍເພື່ອເພີ່ມຄວາມສາມາດແກ່ງແຍ້ງຂອງຫວຽດນາມ ເມື່ອທຽບໃສ່ບັນດາສູນກາງພາກພື້ນ.

ທີ່ມາ: https://vietnamnet.vn/sua-thue-thu-nhap-ca-nhan-muc-10-trieu-dong-cho-bac-1-la-qua-thap-2460607.html

![[ຮູບພາບ] ຄວາມເສຍຫາຍຢ່າງໜັກໜ່ວງຫຼັງຈາກພະຍຸເລກ 13 ຢູ່ຄຸ້ມ Song Cau, ແຂວງ ດັກລັກ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762574759594_img-0541-7441-jpg.webp)

![[ວີດີໂອ] ອານຸສາວະລີ ເຫວ້ ເປີດຄືນໃໝ່ ເພື່ອຕ້ອນຮັບນັກທ່ອງທ່ຽວ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

(0)