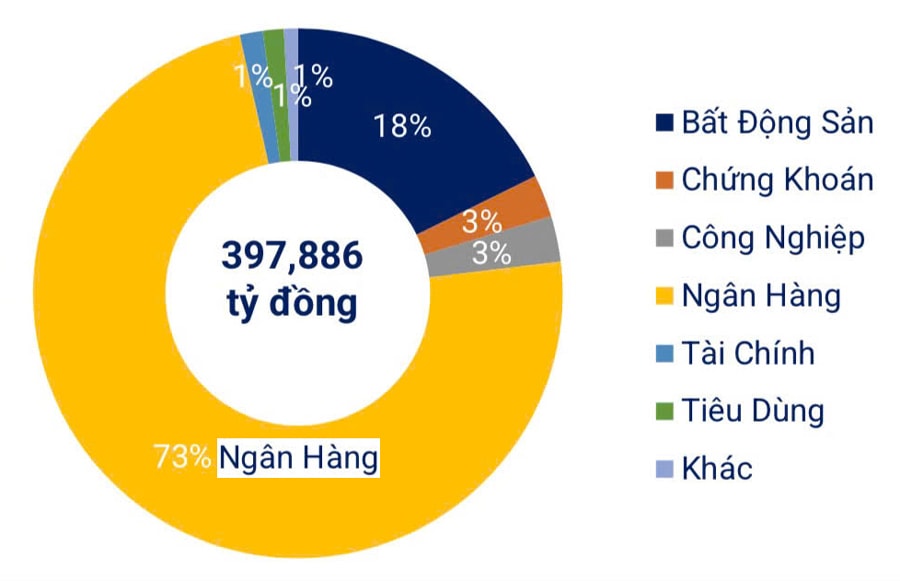

ຕາມນັ້ນ, ໃນເກົ້າເດືອນທຳອິດຂອງປີ 2025, ປະລິມານພັນທະບັດທະນາຄານທີ່ອອກໃຫ້ໄດ້ເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍ, ເຊິ່ງກວມເອົາ 73% ຂອງປະລິມານພັນທະບັດວິສາຫະກິດທັງໝົດ.

ກຸ່ມທະນາຄານໄດ້ອອກເງິນ 313.2 ພັນຕື້ດົ່ງ.

ອີງຕາມສະມາຄົມຕະຫຼາດພັນທະບັດຫວຽດນາມ, ໃນເກົ້າເດືອນທຳອິດຂອງປີ 2025, ມູນຄ່າທັງໝົດຂອງການອອກພັນທະບັດຂອງບໍລິສັດ (ລວມທັງການສະເໜີຂາຍພັນທະບັດຂອງເອກະຊົນ ແລະ ສາທາລະນະ) ບັນລຸປະມານ 430.8 ພັນຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 35% ເມື່ອທຽບກັບໄລຍະດຽວກັນຂອງປີກາຍ. ໃນນັ້ນ, ຂະແໜງການທະນາຄານມີມູນຄ່າ 313.2 ພັນຕື້ດົ່ງ, ເທົ່າກັບ 73% ຂອງການອອກພັນທະບັດທັງໝົດ, ເພີ່ມຂຶ້ນ 38% ເມື່ອທຽບກັບປີກ່ອນ.

ໃນໄຕຣມາດທີສາມພຽງຢ່າງດຽວ, ຕະຫຼາດໄດ້ເຫັນການອອກພັນທະບັດຂອງບໍລິສັດ 155 ຄັ້ງ, ລວມທັງການອອກພັນທະບັດພາຍໃນປະເທດ 154 ຄັ້ງ ດ້ວຍມູນຄ່າທັງໝົດ 156,100 ຕື້ດົ່ງຫວຽດນາມ, ແລະ ການອອກພັນທະບັດຕ່າງປະເທດ 1 ຄັ້ງ ໂດຍທະນາຄານການຄ້າຫວຽດນາມຈະເລີນຮຸ່ງເຮືອງ ( VPBank ) ດ້ວຍມູນຄ່າ 300 ລ້ານໂດລາສະຫະລັດ.

ໃນບັນດາທະນາຄານທີ່ອອກພັນທະບັດ, ທະນາຄານຮ່ວມທຸລະກິດທະຫານ (MBBank) ໄດ້ລະດົມທຶນຫຼາຍທີ່ສຸດ, ດ້ວຍຈຳນວນ 6.000 ຕື້ດົ່ງ, ຕິດຕາມມາດ້ວຍທະນາຄານຮ່ວມທຸລະກິດລົກຟາດ (LPBank), ທະນາຄານຮ່ວມທຸລະກິດອາຊີ (ACB ), ແລະ ທະນາຄານຮ່ວມທຸລະກິດພັດທະນານະຄອນໂຮ່ຈິມິນ (HDBank). ຕົວແທນຈາກທະນາຄານເຫຼົ່ານີ້ໄດ້ກ່າວເຖິງຄວາມຈຳເປັນໃນການເພີ່ມທຶນໄລຍະກາງ ແລະ ໄລຍະຍາວ, ຍ້ອນວ່າພັນທະບັດທະນາຄານທັງໝົດມີອາຍຸເກີນ 3 ປີ.

ດັ່ງນັ້ນ, ຫຼັງຈາກສອງເດືອນຕິດຕໍ່ກັນທີ່ຫຼຸດລົງ, ການອອກພັນທະບັດໂດຍທະນາຄານໄດ້ຟື້ນຕົວໃນເດືອນກັນຍາ, ບັນລຸເກືອບ 40.7 ພັນຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 19.7% ເມື່ອທຽບກັບເດືອນສິງຫາ. ການອອກພັນທະບັດທັງໝົດນີ້ແມ່ນຜ່ານການລົງທຶນຂອງເອກະຊົນ. ພ້ອມກັນນັ້ນ, ກິດຈະກຳການໄຖ່ຖອນກ່ອນກຳນົດໄດ້ເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍ, ບັນລຸເກືອບ 35 ພັນຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 31% ຈາກເດືອນກ່ອນ ແລະ 49% ເມື່ອທຽບກັບປີກ່ອນ, ເທົ່າກັບ 86% ຂອງມູນຄ່າການອອກພັນທະບັດໃໝ່ໃນເດືອນດັ່ງກ່າວ.

ອີງຕາມຂໍ້ມູນຈາກ Fiin Group (ບໍລິສັດບໍລິການຂໍ້ມູນທາງດ້ານການເງິນ ແລະ ທຸລະກິດ), ໃນເກົ້າເດືອນທຳອິດຂອງປີ, ທະນາຄານຕ່າງໆໄດ້ຊື້ຄືນພັນທະບັດມູນຄ່າ 158.5 ພັນຕື້ດົ່ງຫວຽດນາມ, ເພີ່ມຂຶ້ນ 37% ເມື່ອທຽບກັບໄລຍະດຽວກັນໃນປີ 2024, ເທົ່າກັບ 51% ຂອງມູນຄ່າທັງໝົດຂອງການອອກພັນທະບັດໃໝ່. ພັນທະບັດທີ່ຊື້ຄືນສ່ວນໃຫຍ່ແມ່ນອອກຫຼັງຈາກວັນທີ 30 ມິຖຸນາ 2024, ເພື່ອປັບໂຄງສ້າງວັນຄົບກຳນົດ ແລະ ຕົ້ນທຶນທຶນ.

ໃນຂະນະດຽວກັນ, ອັດຕາດອກເບ້ຍຄູປອງ (ອັດຕາດອກເບ້ຍປະຈຳປີຄົງທີ່ທີ່ຜູ້ອອກພັນທະບັດຈ່າຍໃຫ້ຜູ້ຖືພັນທະບັດໂດຍອີງໃສ່ມູນຄ່າໜ້າພັນທະບັດ; ໂດຍປົກກະຕິແລ້ວຈະຈ່າຍທຸກໆຫົກເດືອນ ຫຼື ໜຶ່ງປີ ແລະ ບໍ່ຂຶ້ນກັບອັດຕາດອກເບ້ຍຕະຫຼາດ) ມີແນວໂນ້ມທີ່ຈະເພີ່ມຂຶ້ນອີກຄັ້ງໃນຂະແໜງການທະນາຄານ, ຫຼັງຈາກບັນລຸຈຸດຕໍ່າສຸດໃນຕົ້ນປີ, ໂດຍອັດຕາສະເລ່ຍເພີ່ມຂຶ້ນເປັນ 6.18% ໃນໄຕຣມາດທີ 3 (ທຽບກັບ 5.81% ໃນໄຕຣມາດທີ 2 ປີ 2025 ແລະ 5.95% ໃນໄຕຣມາດທີ 3 ປີ 2024), ເຊິ່ງເປັນລະດັບສູງສຸດໃນຫົກໄຕຣມາດທີ່ຜ່ານມາ.

ທະນາຄານສ່ວນໃຫຍ່ທີ່ປະສົບຜົນສຳເລັດໃນການອອກພັນທະບັດໃນໄຕມາດທີສາມໄດ້ບັນທຶກອັດຕາດອກເບ້ຍທີ່ສູງກວ່າໄຕມາດທີ່ຜ່ານມາ, ເຊັ່ນ: ທະນາຄານເຕັກໂນໂລຢີ ແລະ ການຄ້າຫວຽດນາມ (TCB), ACB, MBBank, VPBank, ທະນາຄານການຄ້າທຽນຟອງ (TPBank), ທະນາຄານການຄ້າຕາເວັນອອກ (OCB), ທະນາຄານການຄ້າທາງທະເລ (MSB), ທະນາຄານການຄ້າໄຊງ່ອນ - ຮ່າໂນ້ຍ (SHB )...

ຕົວແທນຈາກທະນາຄານທີ່ອອກພັນທະບັດລ້ວນແຕ່ມີທັດສະນະຮ່ວມກັນວ່າຄວາມຕ້ອງການອອກພັນທະບັດມີແນວໂນ້ມເພີ່ມຂຶ້ນ, ພ້ອມກັບຄວາມຕ້ອງການສິນເຊື່ອທີ່ເພີ່ມຂຶ້ນ, ໃນຂະນະທີ່ອັດຕາດອກເບ້ຍຍັງຕ້ອງໄດ້ຮັບການຮັກສາໃຫ້ໝັ້ນຄົງເພື່ອສະໜັບສະໜູນເສດຖະກິດ.

ມີຫຍັງແດ່ທີ່ສາມາດເຮັດໄດ້ເພື່ອຫຼຸດຜ່ອນຄວາມສ່ຽງ?

ຄຳຖາມຄື: ທະນາຄານສາມາດລະດົມທຶນໄດ້ຢ່າງມີປະສິດທິພາບໂດຍຜ່ານການອອກພັນທະບັດໄດ້ແນວໃດ ໃນຂະນະທີ່ຫຼຸດຜ່ອນຄວາມສ່ຽງທັງສຳລັບທະນາຄານຜູ້ອອກພັນທະບັດ ແລະ ເສດຖະກິດ? ຜູ້ຊ່ຽວຊານອະທິບາຍວ່າ ໃນຂະນະທີ່ມີການສ້າງກອບກົດໝາຍແລ້ວ, ແຕ່ຫຼາຍດ້ານຍັງຄົງບໍ່ເຂັ້ມງວດ, ໂດຍສະເພາະໃນການຄຸ້ມຄອງການນຳໃຊ້ທຶນຫຼັງຈາກການອອກພັນທະບັດ. ດັ່ງນັ້ນ, ເຈົ້າໜ້າທີ່ຄຸ້ມຄອງຈຶ່ງຈຳເປັນຕ້ອງເຂົ້າໃຈຢ່າງລະອຽດກ່ຽວກັບລັກສະນະຂອງຜະລິດຕະພັນພັນທະບັດທີ່ອອກໂດຍທະນາຄານເພື່ອປ້ອງກັນການໃຊ້ໃນທາງທີ່ຜິດ.

ສຳລັບທະນາຄານຕ່າງໆ, ມັນເປັນສິ່ງສຳຄັນທີ່ຈະຫຼີກລ່ຽງການອອກພັນທະບັດໂດຍບໍ່ມີການຈຳແນກໂດຍບໍ່ມີການຄວບຄຸມຈຸດປະສົງ ແລະ ກະແສເງິນສົດຢ່າງຖືກຕ້ອງ, ຍ້ອນວ່າຄວາມສ່ຽງດ້ານສະພາບຄ່ອງສາມາດເພີ່ມຂຶ້ນເມື່ອພວກມັນໃກ້ຈະຄົບກຳນົດ. ທະນາຄານຄວນສຸມໃສ່ການອອກພັນທະບັດໄລຍະສັ້ນທີ່ມີຈຸດປະສົງທີ່ໂປ່ງໃສ ແລະ ສາມາດໂອນໄດ້, ເພື່ອໃຫ້ເຄື່ອງມືນີ້ກາຍເປັນຊ່ອງທາງທີ່ປອດໄພຢ່າງແທ້ຈິງສຳລັບການລະດົມທຶນ.

ການຄາດຄະເນຊີ້ໃຫ້ເຫັນວ່າ ແຮງກົດດັນໃນການຈ່າຍຄືນຕົ້ນທຶນ ແລະ ດອກເບ້ຍໃນພັນທະບັດຂອງບໍລິສັດຈະຫຼຸດລົງຊົ່ວຄາວໃນເດືອນພະຈິກ, ແຕ່ຈະເພີ່ມຂຶ້ນເປັນ 45 ພັນຕື້ດົ່ງໃນເດືອນທັນວາ 2025, ສ່ວນໃຫຍ່ແມ່ນຢູ່ໃນຂະແໜງອະສັງຫາລິມະຊັບ. ໃນເຄິ່ງທຳອິດຂອງປີ 2026, ຂະແໜງການນີ້ຄາດວ່າຈະຕ້ອງຈ່າຍຄືນ 54.8 ພັນຕື້ດົ່ງ, ເຊິ່ງກວມເອົາ 70% ຂອງພັນທະບັດຕົ້ນທຶນທັງໝົດທີ່ຕ້ອງຈ່າຍ, ສະແດງໃຫ້ເຫັນວ່າແຮງກົດດັນໃນການໄຫຼວຽນຂອງເງິນສົດຍັງຄົງເຂັ້ມຂຸ້ນຢູ່ໃນຂົງເຂດນີ້.

ກ່ຽວກັບການຄຸ້ມຄອງທະນາຄານທີ່ອອກພັນທະບັດ, ການນຳຂອງທະນາຄານແຫ່ງລັດຫວຽດນາມຢືນຢັນວ່າອົງການດັ່ງກ່າວຈະສືບຕໍ່ຊີ້ນຳທະນາຄານການຄ້າທີ່ອອກພັນທະບັດຜ່ານລະບຽບການທາງກົດໝາຍ. ທະນາຄານແຫ່ງລັດຍັງຈະຕິດຕາມກວດກາກິດຈະກຳການອອກພັນທະບັດເປັນປະຈຳເພື່ອຮັບປະກັນວ່າທະນາຄານຕ່າງໆປະຕິບັດຕາມກົດໝາຍ, ລວມທັງການກວດສອບຈຸດປະສົງຂອງການນຳໃຊ້ທຶນ, ເງື່ອນໄຂການອອກພັນທະບັດ, ແລະ ການເປີດເຜີຍຂໍ້ມູນ. ພ້ອມກັນນັ້ນ, ຈະຊີ້ນຳທະນາຄານຢ່າງໃກ້ຊິດ, ປະເມີນຄວາມສ່ຽງທາງດ້ານການເງິນ ແລະ ການດຳເນີນງານທີ່ກ່ຽວຂ້ອງກັບພັນທະບັດ, ເພື່ອຮັບປະກັນຄວາມໝັ້ນຄົງຂອງລະບົບທະນາຄານ.

ໃນເກົ້າເດືອນທຳອິດຂອງປີ 2025, ທະນາຄານຕ່າງໆໄດ້ຊື້ຄືນພັນທະບັດມູນຄ່າ 158.5 ພັນຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 37% ເມື່ອທຽບກັບໄລຍະດຽວກັນໃນປີ 2024, ເທົ່າກັບ 51% ຂອງມູນຄ່າທັງໝົດຂອງພັນທະບັດທີ່ອອກໃໝ່. ພັນທະບັດທີ່ຊື້ຄືນສ່ວນໃຫຍ່ແມ່ນອອກຫຼັງຈາກວັນທີ 30 ມິຖຸນາ 2024, ເພື່ອປັບໂຄງສ້າງວັນຄົບກຳນົດ ແລະ ຫຼຸດຜ່ອນຕົ້ນທຶນທຶນ.

ແຫຼ່ງຂໍ້ມູນ: https://hanoimoi.vn/thi-truong-trai-phieu-ngan-hang-nong-tro-lai-721201.html

![[ຮູບພາບ] ກອງປະຊຸມໃຫຍ່ຄັ້ງທີ 14 ຂອງສະຫະພັນການຄ້າຫວຽດນາມ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[ຮູບພາບ] ເລຂາທິການໃຫຍ່ຄະນະກຳມະການພັກສະພາແຫ່ງຊາດ, ປະທານສະພາແຫ່ງຊາດ ເປັນປະທານກອງປະຊຸມຄະນະປະຈຳ ແລະ ຄະນະບໍລິຫານງານຂອງຄະນະກຳມະການພັກສະພາແຫ່ງຊາດ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[ຮູບພາບ] ເລຂາທິການໃຫຍ່ ແລະ ປະທານ ປະເທດ ໂຕ ແລມ ເປັນປະທານກອງປະຊຸມກັບຄະນະກຳມະການຈັດຕັ້ງສູນກາງ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[ວິດີໂອ] ຕາເວັນຕົກດິນທີ່ທະເລສາບ Lap An – ບ່ອນທີ່ຕາເວັນຕົກດິນເທິງມອງຫາປາ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

(0)