ຮຸ້ນໄດ້ປັບຕົວຂຶ້ນພາຍຫຼັງທີ່ອາກາດຮ້ອນຂຶ້ນເປັນໄລຍະ - ພາບ: QUANG DINH

VN-Index ຫຼຸດລົງ, ປະລິມານການຊື້ຂາຍຫຼັກຊັບຍັງຫຼຸດລົງຢ່າງຫຼວງຫຼາຍ

ດ້ວຍຄວາມກົດດັນຂອງການຂາຍທີ່ເພີ່ມຂຶ້ນ, ໃນຕອນທ້າຍຂອງການຊື້ຂາຍໃນມື້ນີ້, ວັນທີ 6 ພະຈິກ, ດັດຊະນີ VN-Index ຫຼຸດລົງຫຼາຍກວ່າ 12 ຈຸດ, ຫຼຸດລົງກັບຄືນໄປບ່ອນ 1,642.6 ຈຸດ. ຊັ້ນທັງຫມົດໄດ້ບັນທຶກຫຼາຍກວ່າ 370 ຮຸ້ນຫຼຸດລົງໃນລາຄາ, ຫຼາຍກ່ວາຈໍານວນຮຸ້ນທີ່ເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍ.

ຫວ່າງມໍ່ໆມານີ້, ດັດຊະນີນີ້ໄດ້ເຂົ້າເຖິງລະດັບ 1.800 ຈຸດ, ໃນໄລຍະທີ່ໜ້າຕື່ນເຕັ້ນໃນເບື້ອງຕົ້ນ ຍ້ອນຂ່າວແຈ້ງວ່າ ຫວຽດນາມ ພວມໄດ້ຮັບການພິຈາລະນາເພື່ອຍົກລະດັບສະຖານະຕະຫຼາດຫຸ້ນຂອງຕົນຈາກເຂດຊາຍແດນໄປສູ່ລະດັບໃໝ່.

ຢ່າງໃດກໍ່ຕາມ, ຈັງຫວະການເຕີບໂຕໄດ້ຊ້າລົງຢ່າງໄວວາແລະປີ້ນກັບກັນຢ່າງໄວວາ. ເຖິງວ່າມີຫຼາຍປັດໄຈດ້ານມະຫາພາກທີ່ດີເຊັ່ນ: ການເຕີບໂຕ GDP ໃນໄຕມາດຜ່ານມາບັນລຸ 8,23%, ຫວຽດນາມບັນລຸສັນຍາຂອບການເກັບພາສີເຊິ່ງກັນແລະກັນກັບອາເມລິກາ, ຄວາມເຄັ່ງຕຶງດ້ານການຄ້າລະຫວ່າງອາເມລິກາ - ຈີນ ໄດ້ເຢັນລົງ ແລະ ທະນາຄານກາງອາເມລິກາ (FED) ພຽງແຕ່ຫຼຸດອັດຕາດອກເບ້ຍຕື່ມອີກ.

ພິເສດ, ບໍ່ພຽງແຕ່ດັດຊະນີ VN ຫຼຸດລົງ, ແຕ່ສະພາບຄ່ອງຂອງຕະຫຼາດຍັງອ່ອນລົງ.

ໃນກອງປະຊຸມຄັ້ງນີ້, ວັນທີ 6 ພະຈິກນີ້, ຍອດມູນຄ່າການສັ່ງຊື້ທີ່ກົງກັນຢູ່ສາມຕະຫຼາດແລກປ່ຽນຕົ້ນຕໍບັນລຸພຽງແຕ່ປະມານ 20.300 ຕື້ດົ່ງ. ໃນຂະນະນັ້ນ, ສະເລ່ຍສະພາບຄ່ອງຂອງເດືອນຜ່ານມາຍັງຜັນແປປະມານ 37.000 ຕື້ດົ່ງຕໍ່ຄັ້ງ, ຫຼຸດລົງເກືອບ 30% ເມື່ອທຽບໃສ່ໄລຍະສູງສຸດ (ເດືອນ 8/2025).

ນັກລົງທຶນສ່ວນບຸກຄົນມີຄວາມຫຍຸ້ງຍາກ, "ນາຍຈ້າງ" ເຮັດແນວໃດ?

ໃນສະພາບການທີ່ຕະຫຼາດຫຼັກຊັບຟື້ນຕົວຄືນໃນໄລຍະສັ້ນພາຍຫຼັງໄລຍະຮ້ອນຂຶ້ນ, ທ່ານ ຮ່ວາງຮ່ວາງເຟືອງ, ຜູ້ຊ່ຽວຊານດ້ານການຄຸ້ມຄອງການເງິນ (FIDT), ຕີລາຄາວ່າ, ການປະຕິບັດຂອງຫຼາຍກອງທຶນເປີດ (ຄຸ້ມຄອງໂດຍ “ປາສະຫຼາມ”) ແມ່ນບໍ່ເປັນບວກຫຼາຍ. ຢ່າງໃດກໍ່ຕາມ, ໃນໄລຍະເວລາຂອງຄວາມແຕກຕ່າງທີ່ເຂັ້ມແຂງ, ນັກລົງທຶນສ່ວນບຸກຄົນສ່ວນໃຫຍ່ຈະພົບວ່າມັນຍາກທີ່ຈະປະຕິບັດຕະຫຼາດ.

ທ່ານ ຮວ່າງເຟືອງ ເນັ້ນໜັກວ່າ: “ບໍ່ມີຄົນຈຳນວນຫຼາຍສາມາດ “ສວຍໂອກາດ” ຈາກການເພີ່ມຂຶ້ນຂອງກຸ່ມການຄາດເດົາ, ເຖິງແມ່ນຈະປະສົບກັບການສູນເສຍຍ້ອນການຊື້ຜິດເວລາ ຫຼື ຂາດລະບຽບວິໄນ, ຂະນະດຽວກັນ, ກອງທຶນຍັງຮັກສາຜົນກຳໄລເປັນຕົວເລກສອງເທົ່າດ້ວຍຄວາມສ່ຽງຕ່ຳກວ່າ.

ຕະຫຼາດ 2025 ກໍາລັງຖືກນໍາພາໂດຍຫຼັກຊັບທີ່ມີການຄາດຄະເນສູງຫຼາຍ, ດັ່ງນັ້ນມັນສົມເຫດສົມຜົນສໍາລັບກອງທຶນເປີດໃນການຮັກສາຫຼັກຊັບປ້ອງກັນເພື່ອຮັກສາປະສິດທິພາບການລົງທຶນສໍາລັບວົງຈອນຕໍ່ໄປອີກແລ້ວ.

ອີງຕາມຂໍ້ມູນຈາກເວທີ Fmarket, ສໍາລັບຫຼັກຊັບ, ກອງທຶນຍັງຄົງຮັກສາອັດຕາສ່ວນໃຫຍ່ໃນສາມກຸ່ມອຸດສາຫະກໍາທີ່ສໍາຄັນລວມທັງທະນາຄານ, ວັດສະດຸກໍ່ສ້າງແລະການຂາຍຍ່ອຍ ... (9-2025), ເຊິ່ງມີກະແສເງິນສົດທີ່ຫມັ້ນຄົງແລະມູນຄ່າທີ່ດຶງດູດ.

ໂດຍສະເພາະ, 24 ກອງທຶນຖືລະຫັດຫຼັກຊັບ MBB ( MBBank ), 21 ກອງທຶນຖື CTG (Vietinbank) ແລະ 19 ກອງທຶນຖື TCB (Techcombank), ຫຼິ້ນບົດບາດຂອງ "ສະຫນັບສະຫນູນ" ເພື່ອຊ່ວຍຄວບຄຸມຄວາມສ່ຽງໃນໄລຍະເວລາທີ່ມີການປ່ຽນແປງ. ໃນກຸ່ມວັດສະດຸກໍ່ສ້າງ, HPG (Hoa Phat Steel) ປະກົດຢູ່ໃນຫຼັກຊັບຂອງ 24 ກອງທຶນ. ໃນຂະນະດຽວກັນ, MWG (Mobile World) ເປັນຫຼັກຊັບຂາຍຍ່ອຍທີ່ຖືໂດຍ 23 ກອງທຶນ.

ຊ່ຽວຊານ ຮ່ວາງຮ່ວາງເຟືອງ ໃຫ້ຮູ້ວ່າ: ການເພີ່ມຂຶ້ນຢ່າງແຮງຂອງກະແສເງິນສົດທີ່ຄາດຄະເນໄດ້ເຮັດໃຫ້ການປະຕິບັດໄລຍະສັ້ນບໍ່ສະທ້ອນເຖິງຄວາມສາມາດໃນການຄຸ້ມຄອງໄລຍະຍາວຂອງກອງທຶນເປີດ. ຢ່າງໃດກໍ່ຕາມ, ການປັບຕົວແມ່ນມີຄວາມຈໍາເປັນເພື່ອເຮັດໃຫ້ຕະຫຼາດສົດຊື່ນແລະຊໍາລະກະແສເງິນສົດທີ່ຄາດຄະເນ, ດັ່ງນັ້ນການສ້າງພື້ນຖານສໍາລັບວົງຈອນການຂະຫຍາຍຕົວຕໍ່ໄປ.

ທ່ານ ຟຸ່ງ ກ່າວວ່າ: “ພາຍຫຼັງການແກ້ໄຂ, ບັນດາກອງທຶນທີ່ຮູ້ວິທີປັບໂຄງປະກອບຫຸ້ນໃນເວລາທີ່ເໝາະສົມມັກບັນລຸໄດ້ຜົນງານດີເດັ່ນໃນໄລຍະຟື້ນຟູຄັ້ງຕໍ່ໄປ”.

ການແກ້ໄຂຕະຫຼາດແຫຼມມີຜົນກະທົບບາງຢ່າງຕໍ່ການປະຕິບັດໄລຍະສັ້ນຂອງກອງທຶນທຶນ. ເຖິງຢ່າງໃດກໍຕາມ, ໃນໄລຍະ 3 ເດືອນຜ່ານມາ (ຮອດທ້າຍເດືອນ 10/2025), ແຫຼ່ງທຶນຫຼາຍແຫ່ງຍັງມີຜົນສັກສິດກວ່າດັດຊະນີ VN.

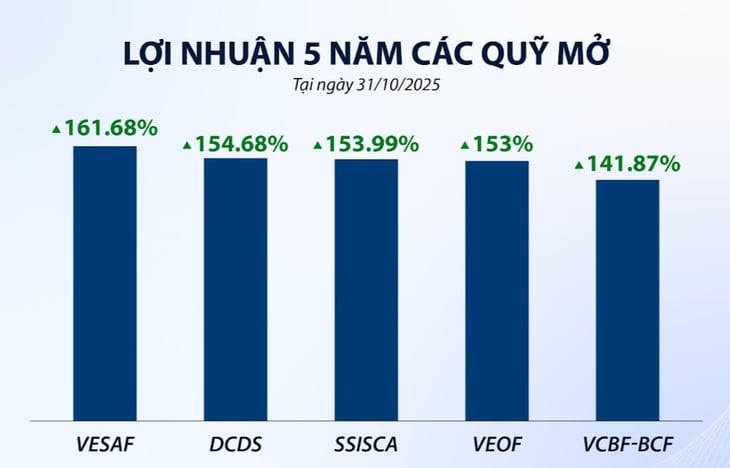

ອີງຕາມ Fmarket, ກຸ່ມກອງທຶນທີ່ນໍາພາການເຕີບໂຕປະກອບມີ: UVEEF (+15%), BVFED (+13%), MAGEF (+12.6%), VINACAPITAL-VEOF (+10.5%) ແລະ VCBF-BCF (+10.4%), ໃນຂະນະທີ່ VN-Index ເພີ່ມຂຶ້ນພຽງແຕ່ 9.2%. ນັບຕັ້ງແຕ່ຕົ້ນປີ, ກອງທຶນຈໍານວນຫຼາຍໄດ້ບັນທຶກການເພີ່ມຂຶ້ນຫຼາຍກວ່າ 20%.

ສະຖິຕິແຕ່ປີ 2020 – 2025 ໄດ້ສະແດງໃຫ້ເຫັນວ່າ, ກອງທຶນເປີດກ້ວາງຂອງຫວຽດນາມ ສ່ວນຫຼາຍປະຕິບັດຕົວເລກດັດຊະນີ VN ກ່ວາ 50% ໃນໄລຍະເວລາ, ສະແດງໃຫ້ເຫັນຄວາມສອດຄ່ອງ ແລະ ຍຸດທະສາດທີ່ຈະແຈ້ງທີ່ຊ່ວຍເກັບກ່ຽວບັນດາໝາກຜົນແບບຍືນຍົງ. ໂດຍສະເພາະ, ກອງທຶນຫຸ້ນສ່ວນເປີດສູງສຸດໃນ Fmarket ຍັງເອົາຜົນຕອບແທນດອກເບ້ຍປະສົມປະມານ 20.4% ຕໍ່ປີ.

ກອງທຶນທີ່ຄຸ້ມຄອງໂດຍຜູ້ຊ່ຽວຊານບັນທຶກຜົນກໍາໄລໃນໄລຍະຍາວທີ່ຫນ້າປະທັບໃຈ - ແຫຼ່ງ: Fmarket

ຮຸ້ນຈໍານວນຫຼາຍຍັງມີທ່າແຮງການຂະຫຍາຍຕົວທີ່ດີ.

ທ່າມກາງການເໜັງຕີງຂອງຕະຫຼາດຫຼັກຊັບໃນໄລຍະສັ້ນ, ພາບ ພົດເສດຖະກິດ ຂອງຫວຽດນາມ ຍັງສະແດງໃຫ້ເຫັນຫຼາຍສັນຍານທີ່ຈະແຈ້ງກ່ຽວກັບການປັບປຸງ, ສ້າງພື້ນຖານອັນໜັກແໜ້ນໃຫ້ແກ່ຄວາມຄາດຫວັງຂອງການຟື້ນຕົວແບບຍືນຍົງ.

ທ່ານນາງ ຫງວຽນຮ່ວາຍທູ, ຮອງຜູ້ອຳນວຍການໃຫຍ່ບໍລິສັດ VinaCapital ໃຫ້ຮູ້ວ່າ: ຖ້າຫາກພວກເຮົາຖອນຫຸ້ນ 13 ແຫ່ງທີ່ເພີ່ມຂຶ້ນຢ່າງວ່ອງໄວ, P/E (ອັດຕາສ່ວນລະຫວ່າງລາຄາຫຸ້ນແລະກຳໄລທີ່ຄາດໄວ້) ຄາດຄະເນໃນ 12 ເດືອນ, ນັ້ນແມ່ນປີໜ້າຈະມີພຽງປະມານ 10,5 ເທົ່າ. ໃນຂະນະດຽວກັນ, ກໍາໄລຂອງບໍລິສັດຍັງຈະເພີ່ມຂຶ້ນປະມານ 16%.

ຕາມບັນດານັກຊ່ຽວຊານກອງທຶນການລົງທຶນ, ສິ່ງດັ່ງກ່າວສະແດງໃຫ້ເຫັນວ່າ: “ຫຼາຍຫຸ້ນຍັງບໍ່ທັນສະທ້ອນເຖິງຄວາມສາມາດບົ່ມຊ້ອນອັນເຕັມທີ່ຂອງຕົນ, ນີ້ແມ່ນໂອກາດລົງທຶນປີ 2026”. ຄາດຄະເນຜົນກຳໄລຂອງບັນດາບໍລິສັດຈົດທະບຽນໃນປີນີ້ຄາດວ່າຈະເພີ່ມຂຶ້ນປະມານ 23%, ຮັກສາອັດຕາ 16%/ປີ ໃນໄລຍະ 2026 – 2027.

ແຕ່ຕົ້ນປີ 2025, ບັນດານັກລົງທຶນຕ່າງປະເທດໄດ້ຂາຍອອກກວ່າ 75.000 ຕື້ດົ່ງ, ດຶງດູດອັດຕາສ່ວນກຳມະສິດຂອງຕ່າງປະເທດໃນດັດຊະນີ VN ລົງເຖິງ 15,5%. ແນວໃດກໍດີ, ນັກວິເຄາະຖືວ່າ, ເມື່ອ Fed ຫຼຸດອັດຕາດອກເບ້ຍ ແລະ ຫຼັກຊັບຂອງຫວຽດນາມ ໄດ້ຮັບການຍົກລະດັບເປັນຕະຫຼາດ, ທຶນຕ່າງປະເທດຈະກັບຄືນມາໃນໄວໆນີ້.

ຜູ້ຊ່ຽວຊານສັງເກດວ່າຄວາມສ່ຽງອັດຕາດອກເບ້ຍອາດຈະເພີ່ມຂຶ້ນອີກເທື່ອຫນຶ່ງຍ້ອນຄວາມກົດດັນຂອງອັດຕາແລກປ່ຽນ. ຢ່າງໃດກໍ່ຕາມ, ໃນໄລຍະຍາວ, ການເລືອກຫຼັກຊັບທີ່ມີພື້ນຖານທີ່ເຂັ້ມແຂງແລະການປະເມີນມູນຄ່າທີ່ສົມເຫດສົມຜົນແມ່ນຍັງຖືວ່າເປັນທິດທາງທີ່ດີທີ່ສຸດສໍາລັບນັກລົງທຶນໃນມື້ນີ້.

ທີ່ມາ: https://tuoitre.vn/tien-vao-chung-khoan-suy-giam-ca-nhan-than-trong-ca-map-co-dang-san-co-hoi-dau-tu-20251106183133101.htm

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມບິ່ງມິງ ໄດ້ຮັບການເຂົ້າຢ້ຽມຂ່ຳນັບຄະນະຜູ້ແທນສາກົນຜະລິດ Semiconductor (SEMI)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/06/1762434628831_dsc-0219-jpg.webp)

![[ຮູບພາບ] ປິດກອງປະຊຸມຄັ້ງທີ 14 ຂອງສູນກາງພັກຄັ້ງທີ 13](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/06/1762404919012_a1-bnd-5975-5183-jpg.webp)

(0)