|

ທະນາຄານຄອບຄອງຕະຫຼາດພັນທະບັດ

ຕາມສະມາຄົມຕະຫຼາດພັນທະບັດຫວຽດນາມ, ໄລ່ຮອດວັນທີ 13 ມິຖຸນາ 2025, ມີ 13 ພັນທະບັດວິສາຫະກິດໄດ້ບັນທຶກໃນເດືອນ 6/2025 ດ້ວຍມູນຄ່າທັງໝົດ 15.109 ຕື້ດົ່ງ. ໃນນັ້ນ, ພັນທະບັດທີ່ທະນາຄານການຄ້າຫຸ້ນສ່ວນອອກຈຳໜ່າຍພຽງແຕ່ມີ 13.889 ຕື້ດົ່ງ, ກວມເກືອບ 92% ຍອດມູນຄ່າການອອກພັນທະບັດຂອງຕະຫຼາດພັນທະບັດທັງໝົດ.

ຍອດມູນຄ່າພັນທະບັດວິສາຫະກິດທີ່ໄດ້ອອກມານັບແຕ່ຕົ້ນປີໄດ້ບັນລຸ 157.536 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 71% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍ. ໃນນັ້ນ, ພັນທະບັດທະນາຄານຄອບງໍາ. ແຕ່ຕົ້ນປີຮອດກາງເດືອນມິຖຸນາ 2025, ຍອດມູນຄ່າພັນທະບັດທະນາຄານໄດ້ອອກປະມານ 114.000 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 2,2 ເທົ່າເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍ.

ທ່ານ Nguyen Dinh Duy, ຜູ້ອຳນວຍການ ແລະ ນັກວິເຄາະອາວຸໂສຂອງ VIS Rating ໃຫ້ຮູ້ວ່າ: ການເຕີບໂຕສິນເຊື່ອສູງກວ່າການລະດົມທຶນແມ່ນສາເຫດທີ່ເຮັດໃຫ້ບັນດາທະນາຄານອອກພັນທະບັດເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍນັບແຕ່ຕົ້ນປີເປັນຕົ້ນມາ.

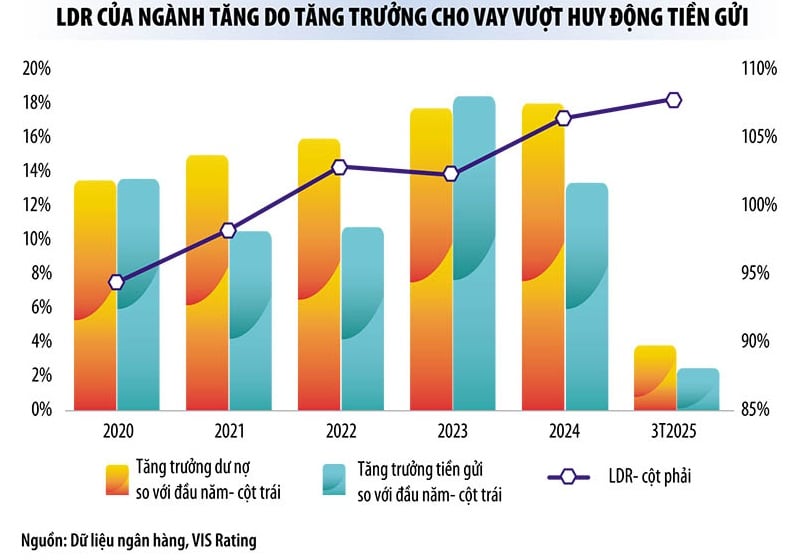

ສະຖິຕິຫຼ້າສຸດຂອງທະນາຄານແຫ່ງລັດສະແດງໃຫ້ເຫັນວ່າ, ມາຮອດທ້າຍເດືອນພຶດສະພາ 2025, ສິນເຊື່ອໃນທົ່ວ ເສດຖະກິດ ໄດ້ເພີ່ມຂຶ້ນ 6,52%. ທະນາຄານແຫ່ງລັດຍັງບໍ່ໄດ້ປັບປຸງອັດຕາການເຕີບໂຕຂອງເງິນຝາກເຖິງຈຸດນີ້, ແຕ່ຕາມການຄາດຄະເນຂອງຜູ້ຊ່ຽວຊານ, ສິນເຊື່ອແມ່ນເຕີບໂຕໃນອັດຕາທີ່ສູງກວ່າ 2-3 ເທົ່າຂອງການເຕີບໂຕຂອງການລະດົມທຶນ.

ອີງຕາມຂໍ້ມູນຫລ້າສຸດທີ່ທະນາຄານແຫ່ງລັດປະກາດແລ້ວ, ໃນທ້າຍເດືອນມີນາປີ 2025, ເງິນຝາກຂອງລູກຄ້າບຸກຄົນແລະອົງການເສດຖະກິດໄດ້ເພີ່ມຂຶ້ນ 1,8% ເມື່ອທຽບໃສ່ເດືອນກ່ອນ, ໃນຂະນະທີ່ສິນເຊື່ອຄົງຄ້າງເພີ່ມຂຶ້ນເກືອບ 3,93%. ດັ່ງນັ້ນ, ຮອດທ້າຍເດືອນ 3/2025, ການລະດົມທຶນຂອງບັນດາສະຖາບັນສິນເຊື່ອ “ຂາດ” ປະມານ 1,3 ລ້ານດົ່ງເມື່ອທຽບໃສ່ການເຕີບໂຕສິນເຊື່ອ. ຊ່ອງຫວ່າງລະຫວ່າງສິນເຊື່ອແລະການລະດົມທຶນແນ່ນອນວ່າຈະເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍເຖິງຈຸດນີ້.

ປະຈຸບັນ, ທະນາຄານການຄ້າຍັງບໍ່ທັນປະກາດລາຍງານການເງິນໃນໄຕມາດທີ 2 ຂອງປີ 2025, ແຕ່ບົດລາຍງານການເງິນໃນໄຕມາດທຳອິດຂອງປີ 2025 ສະແດງໃຫ້ເຫັນເຖິງການຫຼຸດລົງຂອງທຶນຮອນ ແລະ ສະພາບຄ່ອງ. ໂດຍສະເພາະ, ໃນໄຕມາດທໍາອິດຂອງປີນີ້, ອັດຕາສ່ວນຂອງເງິນຝາກຄວາມຕ້ອງການ (CASA) ຕໍ່ເງິນກູ້ທີ່ຍັງຄ້າງຄາໃນອຸດສາຫະກໍາທັງຫມົດຫຼຸດລົງ 2 ເປີເຊັນເມື່ອທຽບກັບໄຕມາດທີ່ຜ່ານມາ, ເນື່ອງຈາກທຸລະກິດຖອນເງິນຝາກຈາກບາງທະນາຄານ.

ໂດຍສະເພາະ, ອັດຕາສ່ວນເງິນກູ້ຕໍ່ເງິນຝາກ (LDR) ຂອງອຸດສາຫະກໍາແມ່ນເພີ່ມຂຶ້ນໃນລະດັບສູງໃນຫ້າປີ, ບັນລຸ 108% ໃນທ້າຍໄຕມາດທໍາອິດຂອງປີ 2025. ຄວາມກົດດັນດ້ານສະພາບຄ່ອງແມ່ນເຫັນໄດ້ຊັດເຈນຢູ່ໃນບາງທະນາຄານຂະຫນາດນ້ອຍແລະຂະຫນາດກາງ.

ເຖິງແມ່ນວ່າສະພາບຄ່ອງຂອງລະບົບທະນາຄານຍັງອຸດົມສົມບູນ, ແຕ່ຄວາມກົດດັນດ້ານສະພາບຄ່ອງຈະເພີ່ມຂຶ້ນເທື່ອລະກ້າວເພາະວ່າໄລຍະເວລາການເບີກຈ່າຍສູງສຸດມັກຈະຫຼຸດລົງໃນທ້າຍປີ.

ທ່ານ ຫງວຽນກວາງທ້ວນ, ຜູ້ອຳນວຍການໃຫຍ່ FiinRatings ໃຫ້ຮູ້ວ່າ: “ໃນສະພາບການອັດຕາດອກເບ້ຍຕໍ່າ, ທະນາຄານພວມເພີ່ມທະວີການອອກພັນທະບັດເພື່ອສະໜັບສະໜູນການເຕີບໂຕສິນເຊື່ອຢ່າງແຂງແຮງ, ພ້ອມທັງປັບປຸງຕົວຊີ້ວັດຄວາມປອດໄພທາງດ້ານການເງິນ, ເຊັ່ນ: ອັດຕາສ່ວນຄວາມພຽງພໍຂອງທຶນຮອນ ແລະ ຈຳກັດການນຳໃຊ້ທຶນໄລຍະສັ້ນສຳລັບເງິນກູ້ໄລຍະກາງ ແລະ ໄລຍະຍາວ”.

ທະນາຄານຈະລະດົມທຶນປະມານ 200.000 ຕື້ດົ່ງ.

ຕາມນັກວິເຄາະ, ບໍ່ພຽງແຕ່ໃນເຄິ່ງປີທຳອິດເທົ່ານັ້ນ, ນັບແຕ່ນີ້ຮອດທ້າຍປີ, ທະນາຄານຈະຍັງຄົງເປັນເຈົ້າການອອກທະນາຄານທີ່ພົ້ນເດັ່ນໃນຕະຫຼາດພັນທະບັດ.

ທ່ານ ຫງວຽນດິ່ງຢຸງ ໃຫ້ຮູ້ວ່າ: “ດ້ວຍການເຕີບໂຕເງິນກູ້ສູງກວ່າການເຕີບໂຕຂອງເງິນຝາກ, ພວກຂ້າພະເຈົ້າເຊື່ອໝັ້ນວ່າ ບັນດາທະນາຄານຈະເພີ່ມທະວີການອອກພັນທະບັດໄລຍະຍາວເພື່ອຕອບສະໜອງຄວາມຕ້ອງການແຫຼ່ງທຶນ.

ຫວ່າງມໍ່ໆມານີ້, ທະນາຄານຫຸ້ນສ່ວນການຄ້າການທະຫານໄດ້ປະກາດແຜນການອອກທະນາຄານຈຳນວນ 30.000 ຕື້ດົ່ງ. ທະນາຄານຫຸ້ນສ່ວນການຄ້າອາຊີ (ACB ) ປະກາດຈະອອກພັນທະບັດ 20.000 ຕື້ດົ່ງ. ທະນາຄານຫຸ້ນສ່ວນການຄ້າຫຼາຍແຫ່ງຍັງມີແຜນການລະດົມທຶນນັບພັນຕື້ດົ່ງຜ່ານຊ່ອງທາງພັນທະບັດ.

ນອກນີ້, ຕາມບັນດານັກຊ່ຽວຊານແລ້ວ, ນັບແຕ່ວັນທີ 1 ກໍລະກົດ 2025 ເປັນຕົ້ນໄປ, ກົດໝາຍປັບປຸງ ແລະ ເພີ່ມເຕີມບາງມາດຕາຂອງກົດໝາຍວ່າດ້ວຍວິສາຫະກິດທີ່ຫາກໍ່ໄດ້ຮັບການຮັບຮອງຈາກ ສະພາແຫ່ງຊາດ ກໍ່ຈະມີຜົນສັກສິດ. ຕາມນັ້ນແລ້ວ, ບໍລິສັດທີ່ບໍ່ແມ່ນປະຊາຊົນທີ່ຢາກອອກພັນທະບັດສ່ວນຕົວຕ້ອງມີໜີ້ສິນບໍ່ເກີນ 5 ເທົ່າຂອງທຶນ. ນີ້ຈະຮັດແໜ້ນການອອກພັນທະບັດຂອງບໍລິສັດສ່ວນບຸກຄົນ. ທະນາຄານຈະມີປະໂຫຍດຫຼາຍກວ່າເກົ່າໃນສະຫນາມຫຼີ້ນນີ້.

ຕາມນັກເສດຖະສາດ Hoang Van Cuong ແລ້ວ, ການຮັດແໜ້ນເງື່ອນໄຂອອກພັນທະບັດສ່ວນຕົວແມ່ນຈຳເປັນເພື່ອລົບລ້າງວິສາຫະກິດທີ່ມີຄວາມສ່ຽງ, ປົກປັກຮັກສາຜົນປະໂຫຍດຂອງນັກລົງທຶນ ແລະ ຊ່ວຍໃຫ້ຕະຫຼາດພັນທະບັດມີສຸຂະພາບເຂັ້ມແຂງ. ຢ່າງໃດກໍ່ຕາມ, ນີ້ຍັງເຮັດໃຫ້ມັນມີຄວາມຫຍຸ້ງຍາກຫຼາຍສໍາລັບການອອກພັນທະບັດຂອງບໍລິສັດທີ່ບໍ່ແມ່ນທະນາຄານ.

ທ່ານນາງ Trinh Quynh Giao, ຜູ້ອຳນວຍການໃຫຍ່ບໍລິຫານຊັບສິນ PVI ໃຫ້ຮູ້ວ່າ, ໂຄງປະກອບຂອງຕະຫຼາດພັນທະບັດແມ່ນບໍ່ສົມເຫດສົມຜົນ. ທ່ານນາງ Giao ກ່າວວ່າ “ກ່ອນນີ້, ໃນໂຄງປະກອບການອອກພັນທະບັດຂອງບໍລິສັດໃນຕະຫຼາດ, ອະສັງຫາລິມະຊັບກວມເອົາ 1/3, ທະນາຄານກວມເອົາ 1/3, ແລະສ່ວນທີ່ເຫຼືອແມ່ນສ່ວນປະກອບອື່ນໆ.

ເພື່ອປ້ອງກັນບໍ່ໃຫ້ທະນາຄານ "ຢູ່ຄົນດຽວ" ໃນຕະຫຼາດພັນທະບັດ, ຜູ້ຊ່ຽວຊານກ່າວວ່າມັນຈໍາເປັນຕ້ອງມີກົນໄກຢ່າງກ້າຫານທີ່ຈະດຶງດູດການລົງທຶນຈາກກອງທຶນ (ໂດຍສະເພາະກອງທຶນປະກັນໄພ) ແລະຈາກທະນາຄານທີ່ລົງທຶນໃນພັນທະບັດ.

ນອກຈາກນັ້ນ, ວັນທີ 1 ກໍລະກົດ 2024, ທະນາຄານແຫ່ງລັດຫວຽດນາມ ໄດ້ກໍານົດບໍ່ໃຫ້ທະນາຄານການຄ້າເຂົ້າຮ່ວມການຄຸ້ມຄອງຫຼັກຊັບຄໍ້າປະກັນການອອກພັນທະບັດ, ເຮັດໃຫ້ທະນາຄານລົງທຶນໃນພັນທະບັດມີຄວາມຫຍຸ້ງຍາກ, ຫຼຸດຜ່ອນສະພາບຄ່ອງຂອງຕະຫຼາດ. ນີ້ກໍ່ແມ່ນເຫດຜົນວ່າເປັນຫຍັງທະນາຄານເກືອບເອົາບົດບາດຂອງທັງຜູ້ຊື້ແລະຜູ້ຂາຍໃນຕະຫຼາດພັນທະບັດໃນປະຈຸບັນ.

ທີ່ມາ: https://baodautu.vn/tin-dung-tang-nhanh-ngan-hang-ram-ro-phat-hanh-trai-phieu-d309867.html

![ການຫັນເປັນ OCOP ດົງນາຍ: [ຂໍ້ 4] ບັນລຸຜະລິດຕະພັນມາດຕະຖານແຫ່ງຊາດ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/11/1762825820379_4702-cac-san-pham-trai-cay-chung-nhan-ocop-nongnghiep-174649.jpeg)

![ການຫັນປ່ຽນ OCOP ດົງນາຍ: [ມາດຕາ 3] ເຊື່ອມໂຍງການທ່ອງທ່ຽວກັບການບໍລິໂພກຜະລິດຕະພັນ OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

(0)