ທະນາຄານຈໍານວນຫຼາຍລາຍງານຜົນກໍາໄລ "ຂະຫນາດໃຫຍ່".

ບົດລາຍງານຫຼ້າສຸດມາຮອດປະຈຸບັນແມ່ນທະນາຄານທະຫານ (MB) ລາຍງານວ່າ: ມາຮອດທ້າຍເດືອນກັນຍາ 2025, ຍອດຊັບສິນລວມຂອງທະນາຄານແຫ່ງນີ້ບັນລຸ 1.329 ພັນຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 17,7% ເມື່ອທຽບໃສ່ຕົ້ນປີ, ໃນກຸ່ມທະນາຄານທີ່ມີອັດຕາການເຕີບໂຕສູງສຸດໃນລະບົບ.

ຍອດສິນເຊື່ອ ແລະ ການລົງທຶນພັນທະບັດຂອງບັນດາອົງການຈັດຕັ້ງ ເສດຖະກິດ ເພີ່ມຂຶ້ນ 18,6%, ໃນນັ້ນ ເງິນກູ້ທີ່ຍັງຄ້າງຄາໃຫ້ແກ່ບັນດາຂະແໜງການບຸລິມະສິດເຊັ່ນ: ວິສາຫະກິດຂະໜາດນ້ອຍ ແລະ ກາງ ແລະ ຂາຍຍ່ອຍ ເພີ່ມຂຶ້ນເປັນຕົວເລກສອງຕົວເລກ ເພື່ອສະໜອງທຶນໃຫ້ແກ່ເສດຖະກິດຢ່າງຕັ້ງໜ້າ, ພິເສດແມ່ນໃນຂົງເຂດການຜະລິດ, ການບໍລິໂພກ ແລະ ການລົງທຶນພື້ນຖານໂຄງລ່າງ.

ບັນດາປັດໄຈດັ່ງກ່າວໄດ້ຊ່ວຍໃຫ້ MB ບັນລຸກຳໄລກ່ອນເສຍພາສີໄດ້ກວ່າ 23.100 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 12% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ. ອັດຕາສ່ວນໜີ້ເສຍລວມພຽງແຕ່ 1.87%, ຫຼຸດລົງ 0.36% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ.

ຕາມສະຖິຕິຂອງ ໜັງສືພິມລາວດົງ, ມາຮອດປັດຈຸບັນ, ທະນາຄານການຄ້າຫຼາຍແຫ່ງໄດ້ປະກາດຜົນການດຳເນີນທຸລະກິດໃນ 9 ເດືອນເຊັ່ນ: MB, ACB, Agribank, SHB, Techcombank, VPBank, Kienlongbank, NCB, Nam A Bank, LPBank...

ຮູບພາບການດຳເນີນທຸລະກິດຂອງອຸດສາຫະກຳການທະນາຄານມາຮອດປັດຈຸບັນຍັງຄົງຄ້າງຢູ່, ໃນສະພາບການເຕີບໂຕດ້ານສິນເຊື່ອສູງແລະລາຍຮັບການບໍລິການ, ເພີ່ມທະວີອັດຕາສ່ວນ CASA (ເງິນຝາກບໍ່ແມ່ນໄລຍະ) ຊ່ວຍຫຼຸດຕົ້ນທຶນເຂົ້າຂອງທະນາຄານ.

ເປັນທີ່ຫນ້າສັງເກດ, ທະນາຄານຈໍານວນຫຼາຍໄດ້ລາຍງານການເຕີບໂຕຂອງກໍາໄລສອງຕົວເລກ, ເຖິງແມ່ນວ່າການລາຍງານຜົນກໍາໄລໃນໄຕມາດທີສາມຂອງປີ 2025 ຫຼືລາຍງານຜົນກໍາໄລສູງສຸດ 9 ເດືອນໃນປະຫວັດການດໍາເນີນງານຂອງພວກເຂົາ.

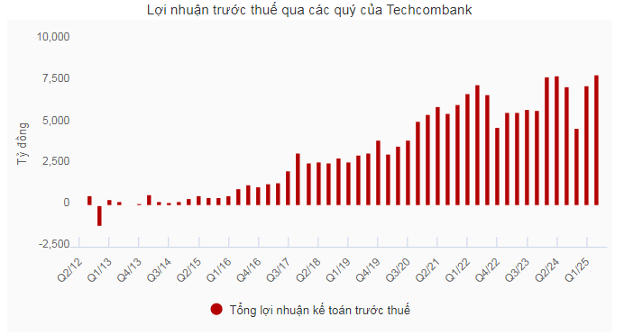

ທະນາຄານຫຸ້ນສ່ວນເຕັກໂນໂລຊີ ແລະ ການຄ້າຫວຽດນາມ (Techcombank) ໃຫ້ຮູ້ວ່າ: ໄລຍະເວລາດຽວກັນຂອງກຳໄລກ່ອນເສຍອາກອນບັນລຸ 23.400 ຕື້ດົ່ງບັນລຸ 23.400 ຕື້ດົ່ງ ແລະ ໃນໄຕມາດທີ 3 ປີ 2025 ບັນລຸ 8.300 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 14.4% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ, ແມ່ນກຳໄລສູງສຸດຂອງທະນາຄານນີ້. ກໍາໄລຂອງ Techcombank ແມ່ນມາຈາກການເຕີບໂຕທີ່ເຂັ້ມແຂງຂອງລາຍໄດ້ດອກເບ້ຍ, ຄ່າບໍລິການແລະການຊື້ຂາຍແລກປ່ຽນເງິນຕາຕ່າງປະເທດ.

ຕາມທ່ານ Jens Lottner, CEO ຂອງ Techcombank ແລ້ວ, ບັນດາໝາກຜົນໃນແງ່ດີນີ້ ແມ່ນຍ້ອນຄວາມຕ້ອງການສິນເຊື່ອທີ່ເຂັ້ມແຂງ, ພ້ອມກັບຍຸດທະສາດ “ລູກຄ້າເປັນໃຈກາງ” ແລະ ຈັງຫວະການເຕີບໂຕຂອງເສດຖະກິດຫວຽດນາມ. ການສະເຫນີຂາຍສາທາລະນະເບື້ອງຕົ້ນ (IPO) ຂອງຫລັກຊັບ Techcombank (TCX) ດ້ວຍຮຸ້ນທີ່ຈອງເກີນແມ່ນເປັນຂີດໝາຍປະຫວັດສາດສໍາລັບ Techcombank ແລະຕະຫຼາດທຶນຫວຽດນາມ.

ດອກເບ້ຍສູງສຸດໃນໄລຍະປີ

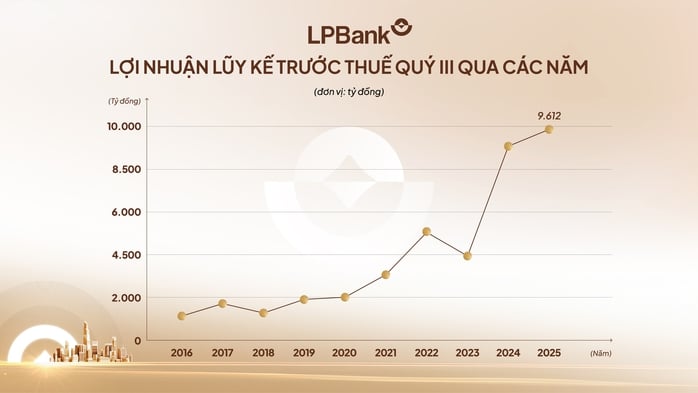

ທີ່ທະນາຄານ Loc Phat ຫວຽດນາມ (LPBank), 9 ເດືອນຕົ້ນປີ 2025, ທະນາຄານແຫ່ງນີ້ບັນລຸໄດ້ກຳໄລກ່ອນເສຍພາສີກວ່າ 9.600 ຕື້ດົ່ງ, ທັງແມ່ນລະດັບສູງສຸດໃນປະຫວັດສາດການດຳເນີນທຸລະກິດ.

ແຮງດັນໃຫ້ LPBank ມີກຳໄລສູງເປັນປະຫວັດການຈາກກຳໄລກ່ອນເສຍພາສີໃນໄຕມາດທີ 3 ບັນລຸ 3,448 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 15,3% ເມື່ອທຽບໃສ່ໄຕມາດກ່ອນ, ຍ້ອນລາຍຮັບດອກເບ້ຍສຸດທິທີ່ໝັ້ນຄົງ; ການເພີ່ມຂຶ້ນຂອງລາຍໄດ້ທີ່ບໍ່ແມ່ນດອກເບ້ຍ.

ທະນາຄານຂະຫນາດນ້ອຍຍັງເກີນເປົ້າຫມາຍກໍາໄລປະຈໍາປີຂອງພວກເຂົາຫຼືບັນລຸການເຕີບໂຕຂອງກໍາໄລສາມຕົວເລກ. ຕົວຢ່າງ, ທະນາຄານພົນລະເມືອງແຫ່ງຊາດ (NCB) ໄດ້ບັນທຶກການດໍາເນີນທຸລະກິດໃນທາງບວກໃນໄຕມາດ 3 ເມື່ອລາຍຮັບດອກເບ້ຍສຸດທິປະມານ 685 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 150%; ລາຍຮັບການບໍລິການເພີ່ມຂຶ້ນ 370% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ. ໃນທ້າຍໄຕມາດທີ 3, ຍອດກຳໄລທັງໝົດຂອງ NCB ພາຍຫຼັງເສຍພາສີໄດ້ປະມານ 190 ຕື້ດົ່ງ.

"ໃນ 9 ເດືອນຕົ້ນປີ, ກໍາໄລຫຼັງອາກອນຂອງ NCB ຄາດຄະເນບັນລຸໄດ້ຫຼາຍກວ່າ 652 ຕື້ດົ່ງ, ເປັນການປ່ຽນແປງຢ່າງຈະແຈ້ງ ແລະ ເຂັ້ມແຂງເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີ 2024. ເມື່ອທຽບໃສ່ແຜນການຂອງຕະຫຼອດປີ, NCB ໄດ້ບັນລຸເສັ້ນສໍາເລັດຮູບຢ່າງເປັນທາງການ ແລະລື່ນແຜນການດໍາເນີນທຸລະກິດພາຍຫຼັງພຽງແຕ່ 9 ເດືອນເທົ່ານັ້ນ" - ຜູ້ຕາງໜ້າທະນາຄານແຫ່ງນີ້ກ່າວ.

ເຊັ່ນດຽວກັນ, Kienlongbank ຍັງມີການຂະຫຍາຍຕົວຂອງກໍາໄລສາມຕົວເລກ. ທະນາຄານນີ້ໃຫ້ຮູ້ວ່າ, ຜົນກຳໄລລວມຫຼັງພາສີໃນໄຕມາດທີ 3 ບັນລຸ 491,8 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນກວ່າ 194% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ.

ສະສົມໃນ 9 ເດືອນ, ຍອດກຳໄລລວມຂອງທະນາຄານຫຼັງເສຍອາກອນບັນລຸກວ່າ 1.128 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນກວ່າ 102% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ, ມາຈາກປັດໄຈຂະຫຍາຍການບໍລິການບໍ່ສິນເຊື່ອ, ພັດທະນາລະບົບນິເວດດິຈິຕອນຄົບຖ້ວນສົມທົບກັບການຄວບຄຸມຕົ້ນທຶນ, ເສີມຂະຫຍາຍການຄຸ້ມຄອງຄວາມສ່ຽງ...

ທີ່ມາ: https://nld.com.vn/vi-sao-nhieu-ngan-hang-bao-lai-cao-nhat-lich-su-hoat-dong-196251026161648325.htm

![[ຮູບພາບ] ຄະນະພັກຂອງອົງການສູນກາງພັກ ສັງລວມການປະຕິບັດມະຕິເລກທີ 18-NQ/TW ແລະ ທິດທາງຂອງກອງປະຊຸມໃຫຍ່ອົງການພັກ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761545645968_ndo_br_1-jpg.webp)

![[ຮູບພາບ] ທ່ານປະທານສະພາແຫ່ງຊາດ ເຈີ່ນດ້າຍກວາງ ຕ້ອນຮັບປະທານສະພາຜູ້ແທນລາຊະດອນ Uzbekistan Nuriddin Ismoilov](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761542647910_bnd-2610-jpg.webp)

(0)