ຊັບສິນທັງໝົດລື່ນກາຍເຄິ່ງລ້ານດົ່ງ, ຮັກສາງົບປະມານຢ່າງແຂງແຮງ

ມາຮອດວັນທີ 30 ມິຖຸນານີ້, ຍອດຊັບສິນຂອງVIB ບັນລຸກວ່າ 530.000 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 8% ເມື່ອທຽບໃສ່ຕົ້ນປີ. ຍອດສິນເຊື່ອລື່ນກາຍ 356.000 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 10% ແມ່ນມາຈາກການຂະຫຍາຍຕົວຂອງຂະແຫນງການຂາຍຍ່ອຍ, SME, ວິສາຫະກິດ ແລະ ສະຖາບັນການເງິນ.

VIB ເປີດຕົວບ້ວງເງິນກູ້ຢືມບ້ານ 45.000 ຕື້ດົ່ງ ດ້ວຍແຮງຈູງໃຈ “ກູ້ 1 ຕື້, ຈ່າຍຕົ້ນພຽງ 1 ລ້ານດົ່ງ/ເດືອນໃນ 5 ປີທຳອິດ”, ຊ່ວຍໃຫ້ໄວໜຸ່ມເຂົ້າເຖິງເຮືອນຢູ່ໄດ້ງ່າຍ. ຊຸດເງິນກູ້ມີອັດຕາດອກເບ້ຍຄົງທີ່ຈາກ 5.9% / ປີ, ການອະນຸມັດໄວທີ່ສຸດຍ້ອນ AI ແລະອະນຸຍາດໃຫ້ການຊໍາລະຄືນທີ່ຍືດຫຍຸ່ນ, ບໍ່ເສຍຄ່າຄ່າທໍານຽມການຊໍາລະລ່ວງຫນ້າ. ໃນຂະແໜງ SME ແລະ ວິສາຫະກິດ, VIB ສືບຕໍ່ເລືອກເຟັ້ນຂະຫຍາຍສິນເຊື່ອ, ສຸມໃສ່ໜູນຊ່ວຍແຫຼ່ງທຶນເຄື່ອນໄຫວ ແລະ ຄວາມຕ້ອງການດ້ານການຜະລິດ ແລະ ທຸລະກິດ.

ຍອດເງິນຝາກລູກຄ້າເພີ່ມຂຶ້ນ 10%, ບັນລຸກວ່າ 304.000 ຕື້ດົ່ງ. ບັນຊີ CASA ແລະ Super Yield ເພີ່ມຂຶ້ນ 51% ເມື່ອທຽບກັບຕົ້ນປີ, ສະແດງໃຫ້ເຫັນເຖິງປະສິດທິພາບຂອງຍຸດທະສາດການເພີ່ມປະສິດທິພາບຂອງກະແສເງິນສົດທີ່ບໍ່ມີປະໂຫຍດ.

ມາຮອດທ້າຍເດືອນມິຖຸນາ, ຊັບສິນທັງໝົດຂອງ VIB ໄດ້ລື່ນກາຍເຄິ່ງລ້ານດົ່ງ.

ເປີດຕົວໃນຕົ້ນປີ 2025, ບັນຊີ Super Yield ໄດ້ດຶງດູດລູກຄ້າທີ່ເປີດໃຊ້ງານຫຼາຍກວ່າ 500,000 ຄົນ, ຂະຫຍາຍຖານລູກຄ້າທີ່ມີທ່າແຮງສໍາລັບຜະລິດຕະພັນ ແລະການບໍລິການທະນາຄານ.

ຄຸນນະພາບຊັບສິນສືບຕໍ່ປັບປຸງໃນ 6 ເດືອນຕົ້ນປີ. ອັດຕາສ່ວນ NPL ຫຼຸດລົງເປັນ 2.54%, 0.14 ເປີເຊັນຕ່ໍາກວ່າທ້າຍໄຕມາດທໍາອິດ. ວົງເງິນກູ້ຂອງ VIB ຮັກສາຄວາມປອດໄພໃນລະດັບສູງ, ຫຼາຍກວ່າ 75% ຂອງສິນເຊື່ອທີ່ຍັງຄ້າງຄາເປັນຂອງພາກສ່ວນຂາຍຍ່ອຍ ແລະ SME - ໃນນັ້ນ ຫຼາຍກວ່າ 90% ຂອງສິນເຊື່ອຂາຍຍ່ອຍມີຫຼັກປະກັນດ້ານອະສັງຫາລິມະຊັບຖືກຕ້ອງຕາມກົດໝາຍຢ່າງຄົບຖ້ວນ, ສຸມໃສ່ໃນເຂດຕົວເມືອງໃຫຍ່.

ໜີ້ສິນກຸ່ມ 2 ຍັງສືບຕໍ່ຫຼຸດລົງ. ການຈັດຕັ້ງຜັນຂະຫຍາຍມະຕິເລກທີ 42 ຢ່າງເປັນທາງການ ໄດ້ສ້າງແລວທາງດ້ານກົດໝາຍທີ່ສຳຄັນ, ໜູນຊ່ວຍ VIB ເລັ່ງລັດແກ້ໄຂໜີ້ເສຍ, ຜ່ານນັ້ນ ເສີມຂະຫຍາຍພື້ນຖານການເງິນທີ່ໝັ້ນຄົງ ແລະ ຍືນຍົງ ໃນສະພາບການທີ່ສິ່ງທ້າທາຍຫຼາຍດ້ານຂອງຕະຫຼາດ.

ໃນໄຕມາດທີສອງ, ທະນາຄານໄດ້ສໍາເລັດການຊໍາລະເງິນປັນຜົນ 7%. ຕົວຊີ້ວັດການຄຸ້ມຄອງຄວາມປອດໄພຍັງຄົງຢູ່ໃນລະດັບທີ່ດີທີ່ສຸດ, ເຊິ່ງອັດຕາສ່ວນຄວາມພຽງພໍຂອງທຶນ Basel II (CAR) ບັນລຸ 12% (ລະບຽບ: ຫຼາຍກວ່າ 8%), ອັດຕາສ່ວນເງິນກູ້ຕໍ່ເງິນຝາກ (LDR) ຢູ່ທີ່ 77% (ລະບຽບ: ພາຍໃຕ້ 85%), ອັດຕາສ່ວນທຶນໄລຍະສັ້ນສໍາລັບເງິນກູ້ໄລຍະຍາວແມ່ນ 23% (ລະບຽບ: ອັດຕາທຶນສຸດທິ 30%) ແລະ FR. 111% (ມາດຕະຖານ Basel III: ຫຼາຍກວ່າ 100%).

ກໍາໄລ 6 ເດືອນເພີ່ມຂຶ້ນ 9%, ສົ່ງເສີມຄວາມຫຼາກຫຼາຍຂອງລາຍຮັບ

ໃນທ້າຍ 6 ເດືອນ, VIB ໄດ້ບັນທຶກລາຍຮັບການດຳເນີນງານທັງໝົດກວ່າ 9.700 ຕື້ດົ່ງ, ກຳໄລກ່ອນເສຍພາສີກ່ວາ 5.000 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 9% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ. ລາຍຮັບດອກເບ້ຍສຸດທິບັນລຸກວ່າ 7.700 ຕື້ດົ່ງ, ສືບຕໍ່ແມ່ນກຳລັງໜູນຕົ້ນຕໍໃນສະພາບການທະນາຄານສົ່ງເສີມສິນເຊື່ອຂາຍຍ່ອຍດ້ວຍອັດຕາດອກເບ້ຍທີ່ມີຄວາມສາມາດແຂ່ງຂັນ, ມຸ່ງໄປເຖິງລູກຄ້າທີ່ມີຄຸນນະພາບສູງມີຫຼັກໝັ້ນທີ່ດີ. ອັດຕາດອກເບ້ຍສຸດທິ (NIM) ຍັງຄົງຢູ່ທີ່ 3.4%, ຮັບປະກັນກໍາໄລທີ່ຍືນຍົງ.

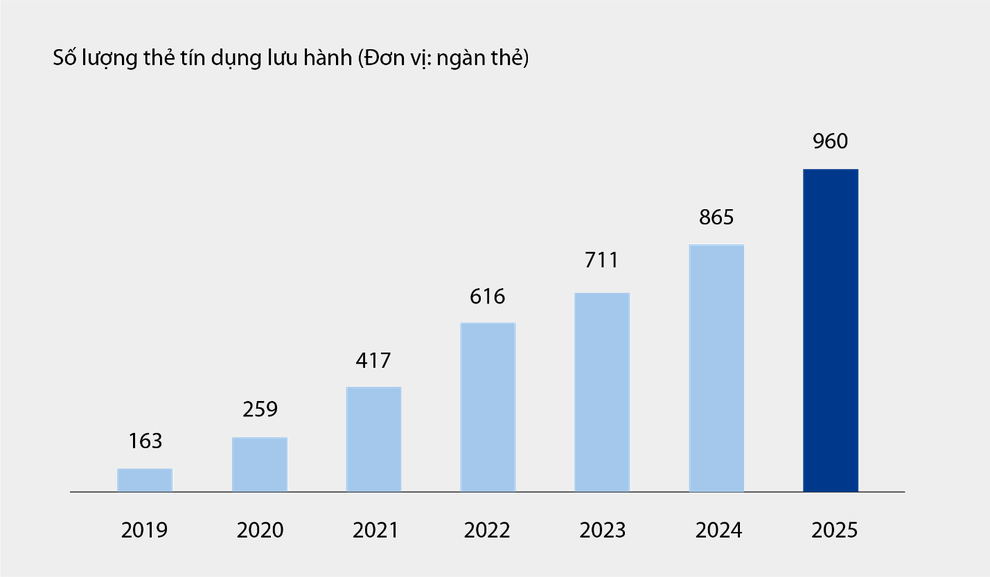

ລາຍຮັບທີ່ບໍ່ແມ່ນດອກເບ້ຍກວມເອົາ 21% ຂອງລາຍຮັບຈາກການດໍາເນີນງານທັງໝົດ, ສ່ວນໃຫຍ່ແມ່ນມາຈາກຄ່າທໍານຽມ ແລະ ການບໍລິການ. ມາຮອດວັນທີ 30 ມິຖຸນານີ້, ບັດສິນເຊື່ອຂອງ VIB ບັນລຸເກືອບ 1 ລ້ານບັດໃນການເຄື່ອນໄຫວ, ດ້ວຍຍອດລາຍຈ່າຍພາຍຫຼັງ 6 ເດືອນບັນລຸກວ່າ 67.900 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 15% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ. ຜະລິດຕະພັນ ແລະການບໍລິການໃໝ່ທີ່ນຳໃຊ້ໃນເວທີທະນາຄານດິຈິຕອລ ເຊັ່ນ: ການຈ່າຍເງິນໃບບິນ, ການໂອນເງິນລະຫວ່າງປະເທດ, ການຈ່າຍເງິນຄ່າຮຽນ, ປະກັນໄພ ແລະ ອື່ນໆ, ພ້ອມກັບຊຸດໂຊລູຊັ່ນ ແລະການບໍລິການສຳລັບລູກຄ້າຂອງບໍລິສັດ, ໄດ້ປະກອບສ່ວນເຂົ້າໃນລາຍຮັບຄ່າທຳນຽມ ແລະການບໍລິການຂອງທະນາຄານ.

ຈຳນວນບັດເຄຣດິດທີ່ໝູນວຽນຢູ່ VIB ຈາກ 2019 ຫາ 6 ເດືອນ 2025.

ຄ່າໃຊ້ຈ່າຍໃນການດໍາເນີນງານຫຼຸດລົງ 1% ເມື່ອທຽບໃສ່ປີຍ້ອນການປະຕິບັດ synchronous ຂອງການແກ້ໄຂການເພີ່ມປະສິດທິພາບຂະບວນການແລະການຄຸ້ມຄອງຄ່າໃຊ້ຈ່າຍທີ່ມີປະສິດທິພາບ. ຄ່າໃຊ້ຈ່າຍໃນການສະຫນອງຄວາມສ່ຽງດ້ານສິນເຊື່ອໃນ 6 ເດືອນທໍາອິດຂອງປີຫຼຸດລົງ 49% ເມື່ອທຽບໃສ່ປີ.

ປັບປຸງລະບົບນິເວດການເງິນດິຈິຕອນທີ່ສົມບູນແບບ, ປັບປຸງປະສົບການຂອງລູກຄ້າ

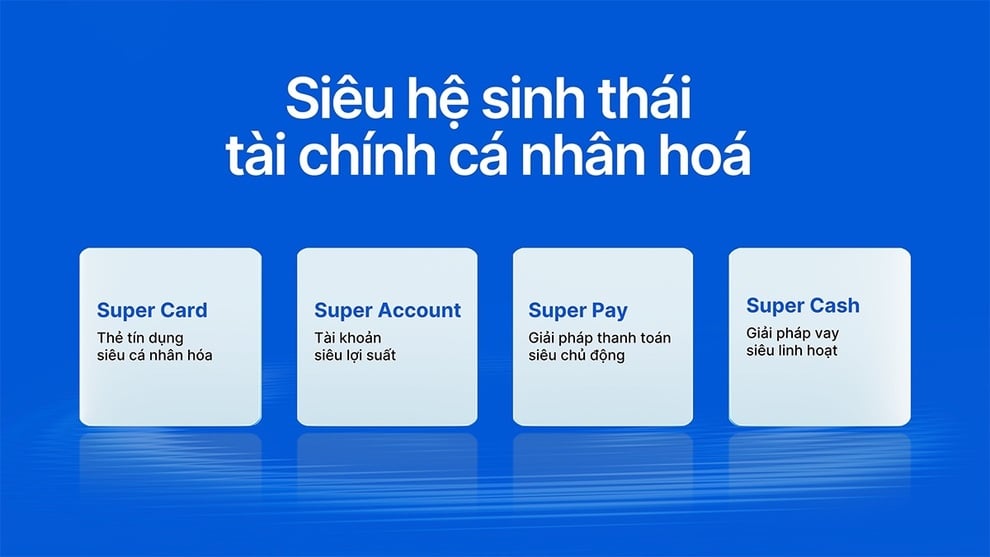

VIB ຫາກໍ່ເປີດຕົວ Super Pay - ການແກ້ໄຂການຈ່າຍເງິນອັດສະລິຍະ ແລະ Super Cash - ການແກ້ໄຂການກູ້ຢືມແບບຍືດຫຍຸ່ນ, ສໍາເລັດລະບົບນິເວດການເງິນທີ່ເປັນສ່ວນບຸກຄົນ, ສ້າງຄວາມເຂັ້ມແຂງໃຫ້ຜູ້ໃຊ້ໃນການຄຸ້ມຄອງການເງິນຂອງເຂົາເຈົ້າ.

ລະບົບນິເວດການເງິນທີ່ປັບແຕ່ງສະເພາະຕົວສຳລັບຜູ້ຖືບັດ VIB.

ໂຊລູຊັ່ນ Super Pay ສະຫນັບສະຫນູນລູກຄ້າໃນການຄຸ້ມຄອງການໃຊ້ຈ່າຍຂອງພວກເຂົາຢ່າງຫ້າວຫັນດ້ວຍສາມລັກສະນະ: ການເລືອກແຫຼ່ງການຈ່າຍເງິນ (PayFlex), ລົງທະບຽນຢ່າງຈິງຈັງສໍາລັບການຊໍາລະຊໍາລະ (PayEase), ແລະການກວດສອບທຸລະກໍາຢ່າງຈິງຈັງ (PaySafe) ຢູ່ໃນຄໍາຮ້ອງສະຫມັກ MyVIB.

Super Cash ສະຫນອງການແກ້ໄຂການເຂົ້າເຖິງທຶນທີ່ມີຄວາມຍືດຫຍຸ່ນ, ໃຫ້ລູກຄ້າສາມາດໂອນວົງເງິນສິນເຊື່ອສູງເຖິງ 1 ຕື້ດົ່ງລະຫວ່າງບັດແລະເງິນກູ້ເງິນສົດ. ຂະບວນການທັງໝົດເກີດຂຶ້ນທາງອອນລາຍໃນແອັບ Max by VIB, ດ້ວຍຂັ້ນຕອນທີ່ຄ່ອງຕົວ, ອັດຕາດອກເບ້ຍທີ່ໂປ່ງໃສ ແລະບໍ່ມີຄ່າທຳນຽມການຊຳລະຕົ້ນ.

ດ້ວຍຊຸດຜະລິດຕະພັນລວມທັງ Super Pay, Super Cash, Super Account ແລະ Super Card, VIB ກໍາລັງຄ່ອຍໆປະຕິບັດເປົ້າຫມາຍຂອງການສ້າງລະບົບນິເວດການເງິນດິຈິຕອນທີ່ສົມບູນແບບ, ໃຫ້ຜູ້ໃຊ້ຄວບຄຸມທາງດ້ານການເງິນສູງສຸດໃນຍຸກດິຈິຕອນ.

ຜົນໄດ້ຮັບໃນທາງບວກໃນ 6 ເດືອນທໍາອິດຂອງປີຢືນຢັນທິດທາງທີ່ຖືກຕ້ອງຂອງ VIB ໃນການປັບປຸງປະສິດທິພາບການດໍາເນີນງານ, ການຄວບຄຸມຄວາມສ່ຽງແລະການສົ່ງເສີມການເປັນດິຈິຕອນ.

ທີ່ມາ: https://dantri.com.vn/kinh-doanh/vib-lai-6-thang-hon-5000-ty-dong-tong-tai-san-vuot-nua-trieu-ty-dong-20250728092539007.htm

![[ຮູບ] ກຽມພ້ອມສໍາລັບງານວາງສະແດງລະດູໃບໄມ້ຫຼົ່ນ 2025](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/14/1760456672454_ndo_br_chi-9796-jpg.webp)

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ເປັນປະທານກອງປະຊຸມຄະນະຊີ້ນຳສູນກາງກ່ຽວກັບວິທະຍາສາດ, ພັດທະນາເຕັກໂນໂລຊີ, ນະວັດຕະກຳ ແລະ ການຫັນເປັນດິຈິຕອນ.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/15/1760500443782_anh-man-hinh-2025-10-15-luc-10-52-47.png)

(0)