ຕະຫຼາດຫຼັກຊັບຍັງມີຄວາມດຶງດູດ

VN-Index ກໍາລັງປະສົບກັບໄລຍະເວລາຂອງການເຕີບໂຕທີ່ເຂັ້ມແຂງແລະສືບຕໍ່ສ້າງຈຸດສູງສຸດໃຫມ່. ດັດຊະນີຕະຫຼາດໄດ້ລື່ນກາຍລະດັບ 1,600 ຈຸດ, ປິດການຊື້-ຂາຍໃນວັນທີ 19 ສິງຫາ, ດັດຊະນີ VN-Index ປິດທີ່ 1,654.20 ຈຸດ, ເພີ່ມຂຶ້ນ 17.83 ຈຸດ ເມື່ອທຽບໃສ່ໄລຍະທີ່ຜ່ານມາ.

ໃນຂັ້ນຕອນນີ້, ຄວາມຍືນຍົງຂອງຕະຫຼາດແມ່ນມີຄວາມສົນໃຈຂອງນັກລົງທຶນຈໍານວນຫຼາຍ. ຢ່າງໃດກໍ່ຕາມ, ເມື່ອປຽບທຽບກັບສະພາບການຂອງຕະຫຼາດ, SSI Research ຢືນຢັນວ່າອັດຕາການເຕີບໂຕນີ້ແມ່ນມີຊີວິດຊີວາ, ແຕ່ຍັງບໍ່ທັນເຖິງຂັ້ນຕອນຂອງການຮ້ອນເກີນໄປ.

|

| ການປະຕິບັດດັດຊະນີ Vn |

SSI ກ່າວວ່າໃນປີ 2025, ຕະຫຼາດຫຼັກຊັບສ່ວນໃຫຍ່ ຂອງໂລກ ຈະເຂົ້າສູ່ໄລຍະການຂະຫຍາຍຕົວທີ່ເຂັ້ມແຂງ, ຕະຫຼາດຈໍານວນຫຼາຍໄດ້ລື່ນກາຍລະດັບສູງສຸດຕະຫຼອດການ. ນີ້ຈະບໍ່ພຽງແຕ່ເກີດຂຶ້ນກັບຕະຫຼາດພັດທະນາແລະຕະຫຼາດທີ່ພົ້ນເດັ່ນຂື້ນ, ແຕ່ຍັງກັບຕະຫຼາດຊາຍແດນ, ຕົວຢ່າງ, ໄນຈີເລຍຍັງມີອັດຕາການເຕີບໂຕປະມານ 50% ໃນໄລຍະເວລາດຽວກັນ.

ໃນດ້ານການຕີລາຄາ, SSI ໃຫ້ຮູ້ວ່າ, ອັດຕາສ່ວນ PE ຂອງຫວຽດນາມ ຍັງຕ່ຳກວ່າໄລຍະຜ່ານມາ ແລະ ພາກພື້ນ.

ອັດຕາສ່ວນ PE ຕໍ່ໜ້າຂອງຕະຫຼາດຫຼັກຊັບຫວຽດນາມ ປະຈຸບັນແມ່ນປະມານ 13.2 ເທົ່າ (ຕາມ Bloomberg), ທຽບເທົ່າກັບຄ່າສະເລ່ຍຂອງພາກພື້ນ ແລະ ດັດຊະນີ VN-Index ໃນ 10 ປີຜ່ານມາ.

ເມື່ອປຽບທຽບກັບຕະຫຼາດຫຼັກຊັບໃນປະເທດພາກພື້ນແລະດັດຊະນີ MSCI Emerging Index ໃນຕະຫຼາດທີ່ເກີດໃຫມ່, ຕະຫຼາດຫຼັກຊັບຂອງຫວຽດນາມມີລາຄາຕໍ່າກວ່າຫຼືຄ້າຍຄືກັນ, ເຖິງແມ່ນວ່າຈະມີຄວາມສົດໃສດ້ານການເຕີບໂຕຂອງກໍາໄລແລະ ROE ສູງກວ່າ.

ຂະນະດຽວກັນ, ອັດຕາສ່ວນ PE ໄປໜ້າຂອງຫວຽດນາມ ຍັງຕ່ຳກວ່າລະດັບສູງ 15-17 ເທົ່າທີ່ບັນລຸໄດ້ໃນໄລຍະ 2017-2018 ແລະ 2020-2021.

ໃນໄລຍະຍາວ, ອີງຕາມການສົມມຸດວ່າຜົນກໍາໄລຂອງຕະຫຼາດເພີ່ມຂຶ້ນປະມານ 15% ໃນປີ 2026, ອັດຕາສ່ວນ PE ຕໍ່ປີ 2026 ແມ່ນປະມານ 11.4 ເທົ່າ, ຕ່ໍາກວ່າສະເລ່ຍປະຫວັດສາດ. ໃນການປະເມີນລະດັບການສະທ້ອນຂອງລາຄາຈາກຄວາມເປັນໄປໄດ້ຂອງການຍົກລະດັບຕະຫຼາດ, ນັກລົງທຶນສາມາດປຽບທຽບກັບການພັດທະນາໃນຕະຫຼາດຫຼັກຊັບຈີນ, ຫຼັງຈາກໄດ້ຮັບການຍົກລະດັບສະຖານະການຕະຫຼາດທີ່ພົ້ນເດັ່ນຂື້ນໂດຍ MSCI (ເດືອນມິຖຸນາ 2017) ແລະ FTSE Russell (ເດືອນກັນຍາ 2018). ໃນປີ 2017, ສະທ້ອນໃຫ້ເຫັນເຖິງຂໍ້ມູນການຍົກລະດັບ, ດັດຊະນີ MSCI ຈີນເພີ່ມຂຶ້ນ 54.33% ໃນໄລຍະດຽວກັນ, FTSE ຈີນເພີ່ມຂຶ້ນ 45.4% ໃນໄລຍະດຽວກັນ, ສູງກວ່າການເພີ່ມຂຶ້ນຂອງ VN-Index ໃນປະຈຸບັນ.

ໃນແງ່ຂອງລາຍໄດ້, ອັດຕາຜົນຕອບແທນຂອງຕະຫຼາດຫຼັກຊັບຢູ່ທີ່ 7.6% ແມ່ນຍັງສູງກວ່າຊ່ອງທາງເງິນຝາກຫຼາຍ (ອັດຕາດອກເບ້ຍເງິນຝາກປົກກະຕິແມ່ນ 5-6%) ແລະອະສັງຫາລິມະສັບ (ອັດຕາຄ່າເຊົ່າ / ລາຄາປະມານ 3-4%), ເຮັດໃຫ້ຊ່ອງທາງຫຼັກຊັບຍັງມີຄວາມດຶງດູດເມື່ອທຽບກັບຊ່ອງທາງການລົງທຶນເຫຼົ່ານີ້.

|

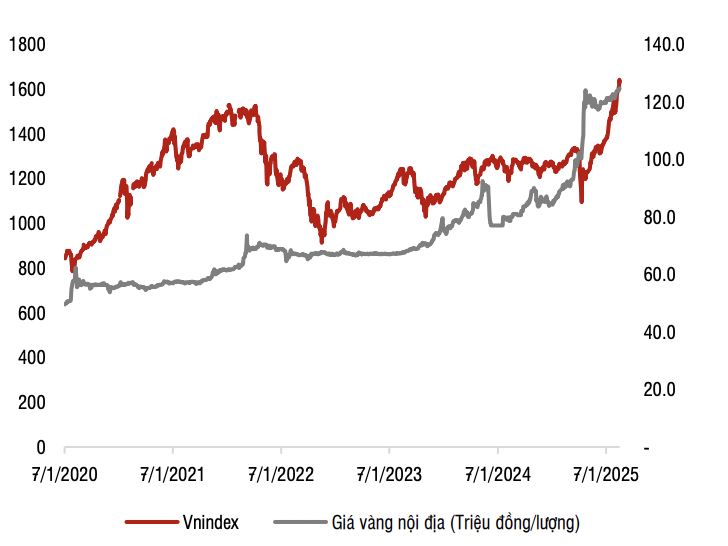

| ການພົວພັນລະຫວ່າງ VN-Index ແລະລາຄາຄໍາ. ທີ່ມາ: SSI Research |

ເມື່ອປຽບທຽບກັບຄໍາ, ລາຄາຄໍາໄດ້ເພີ່ມຂຶ້ນໂດຍສະເລ່ຍ 17% ຕໍ່ປີໃນໄລຍະ 5 ປີຜ່ານມາ, ສູງກ່ວາການເພີ່ມຂຶ້ນຂອງສະເລ່ຍ 13% ຕໍ່ປີຂອງ VN-Index, ສະແດງໃຫ້ເຫັນວ່າຕະຫຼາດຫຼັກຊັບຍັງບໍ່ຮ້ອນເກີນໄປເມື່ອປຽບທຽບກັບຊ່ອງທາງການລົງທຶນຄໍາ.

ບໍ່ໄດ້ສະແດງໃຫ້ເຫັນຢ່າງເຕັມສ່ວນກ່ຽວກັບເລື່ອງການເຕີບໂຕຂອງຫວຽດນາມ

SSI ເຊື່ອວ່າການເພີ່ມຂຶ້ນຂອງ VN-Index ໃນປະຈຸບັນພຽງແຕ່ສະທ້ອນໃຫ້ເຫັນເຖິງການເຕີບໂຕທົ່ວໄປຂອງ ເສດຖະກິດ ໃນອະດີດ.

ໃນດ້ານຂະໜາດ, ຖ້າພວກເຮົາເລືອກໄລຍະເລີ່ມແຕ່ປີ 2010 (ເມື່ອເສດຖະກິດຫວຽດນາມ ຍັງປະສົບກັບຄວາມຫຍຸ້ງຍາກຫຼາຍດ້ານ, ສາມາດເອີ້ນໄດ້ວ່າຢູ່ໃນລະດັບຕໍ່າສຸດຂອງການເຕີບໂຕ), ການເພີ່ມຂຶ້ນຂອງຕະຫຼາດຫຼັກຊັບຫວຽດນາມ (ປະມານ 3,4 ເທົ່າ - ຈາກ 485 ຈຸດ ຂຶ້ນເປັນ 1630 ຈຸດ) ກໍ່ເທົ່າກັບອັດຕາການເຕີບໂຕຂອງ GDP (ຈາກ 1470 ກວ່າຕື້ USD) ຂຶ້ນເຖິງ 1470 ຕື້ USD.

ດັ່ງນັ້ນ, ຈຸດທີ່ເພີ່ມຂຶ້ນໃນປະຈຸບັນບໍ່ໄດ້ສະທ້ອນເຖິງເລື່ອງການຂະຫຍາຍຕົວຂອງຫວຽດນາມທີ່ຈະມາເຖິງ, ເຊັ່ນ: ການເຕີບໂຕ GDP ຕົວເລກສອງຕົວເລກໃນ 5-10 ປີຂ້າງໜ້າ, ຫຼືໝາກຜົນຈາກການປະຕິຮູບດ້ານສະຖາບັນ ແລະ ເສດຖະກິດຢ່າງຮອບດ້ານ, ໂດຍສຸມໃສ່ການພັດທະນາເສດຖະກິດເອກະຊົນເປັນຕົວຂັບເຄື່ອນສຳຄັນຂອງການເຕີບໂຕເສດຖະກິດ.

"ຕະຫຼາດຫຼັກຊັບແມ່ນຕະຫຼາດຂອງຄວາມຄາດຫວັງ, ສິ່ງທີ່ກໍາລັງຈະເກີດຂຶ້ນແມ່ນມີຄວາມສໍາຄັນຫຼາຍກ່ວາສິ່ງທີ່ເກີດຂຶ້ນ," SSI Research ໃຫ້ຄໍາເຫັນ.

ປົກກະຕິແລ້ວມີສອງປັດໃຈທີ່ຕ້ອງສັງເກດເບິ່ງໃນແງ່ຂອງຄວາມຮ້ອນຂອງຕະຫຼາດ, ເຊິ່ງແມ່ນການມີສ່ວນຮ່ວມຂອງນັກລົງທຶນຂາຍຍ່ອຍແລະການໃຫ້ເງິນກູ້ຂອບໃບ.

ໃນດ້ານການເຂົ້າຮ່ວມຂອງນັກລົງທຶນ, ສະພາບຄ່ອງຂອງຕະຫຼາດໃນປະຈຸບັນແມ່ນເພີ່ມຂຶ້ນຍ້ອນຫຼາຍເຫດຜົນ, ນອກຈາກອັດຕາດອກເບ້ຍຕໍ່າ, ການປະຕິບັດສົບຜົນສໍາເລັດຂອງລະບົບ KRX ຊ່ວຍຫຼຸດຜ່ອນຄວາມລ່າຊ້າ, ເພີ່ມຄວາມສາມາດໃນການຮັບຄໍາສັ່ງ. ດັດຊະນີມີຄວາມຜັນຜວນ, ເພີ່ມຂຶ້ນແລະຫຼຸດລົງໃນລະຫວ່າງກອງປະຊຸມ, ບໍ່ມີການເຄື່ອນໄຫວທາງດຽວ, ແລະການເຮັດທຸລະກໍາທີ່ມີປະລິມານຂະຫນາດໃຫຍ່ດັ່ງນັ້ນຄວາມສ່ຽງບໍ່ສູງເກີນໄປ.

ໃນທ້າຍໄຕມາດທີ 2 ປີ 2025, SSI ປະເມີນວ່າ ເງິນກູ້ທີ່ຍັງຄ້າງຄາຍັງຄົງສືບຕໍ່ມີທ່າອ່ຽງເພີ່ມຂຶ້ນ, ແນວໃດກໍ່ຕາມ, ອັດຕາສ່ວນຂອງເງິນກູ້ Margin/Equity ບັນລຸພຽງແຕ່ 100%, ຍັງຕໍ່າກວ່າລະດັບ 127% ເມື່ອດັດຊະນີ VN-Index ລື່ນກາຍລະດັບ 1,500 ຈຸດຂອງ 2020% ຂອງໄຕມາດທີ 4 ຂອງໄຕມາດທີ 4 ແລະ 2020%. ໃນຂະນະນັ້ນ, ໃນໄລຍະຈະມາເຖິງ, ບາງບໍລິສັດຫຼັກຊັບມີແຜນຈະເພີ່ມທຶນຍັງຈະຊ່ວຍຫຼຸດອັດຕາສ່ວນເງິນກູ້ທີ່ຍັງຄ້າງຄາ/ຫຸ້ນສ່ວນທັງໝົດໃນຕະຫຼາດ.

ເຖິງແມ່ນວ່າການຂະຫຍາຍຕົວຂອງຕະຫຼາດບໍ່ໄດ້ສະແດງໃຫ້ເຫັນເຖິງອາການຂອງຄວາມຮ້ອນເກີນ, SSI Research ຍັງສັງເກດເຫັນວ່າຕະຫຼາດອາດຈະປະສົບກັບຄວາມຜັນຜວນໃນໄລຍະສັ້ນເນື່ອງຈາກຄວາມກົດດັນຂອງກໍາໄລທີ່ເພີ່ມຂຶ້ນ.

ທີ່ມາ: https://baodautu.vn/vn-index-lien-tuc-thang-hoa-chung-khoan-lieu-con-o-muc-gia-hop-ly-d364527.html

![[ຮູບພາບ] ຖະຫນົນຫົນທາງຫຼາຍແຫ່ງໃນຮ່າໂນ້ຍໄດ້ຖືກນ້ໍາຖ້ວມເນື່ອງຈາກຜົນກະທົບຂອງພະຍຸ Buloi](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/29/18b658aa0fa2495c927ade4bbe0096df)

![[ຮູບພາບ] ທ່ານປະທານສະພາແຫ່ງຊາດ ເຈີ່ນດ້າຍກວາງ ເປັນປະທານກອງປະຊຸມຄັ້ງທີ 8 ຂອງຜູ້ແທນສະພາແຫ່ງຊາດເຕັມເວລາ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/29/2c21459bc38d44ffaacd679ab9a0477c)

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ເປັນປະທານກອງປະຊຸມຄະນະຊີ້ນຳສູນກາງກ່ຽວກັບການປ້ອງກັນ ແລະ ຕ້ານການສໍ້ລາດບັງຫຼວງ, ສິ່ງເສດເຫຼືອ ແລະ ການລົບກວນ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/29/fb2a8712315d4213a16322588c57b975)

(0)