Undang-undang Cukai Pendapatan Peribadi 2025 (berkuat kuasa mulai 1 Julai 2026) merangkumi beberapa perubahan penting, seperti melaraskan jadual cukai pendapatan peribadi progresif daripada 7 kurungan kepada 5 kurungan; menambah item pendapatan yang boleh dikenakan cukai; menaikkan ambang cukai untuk pendapatan yang dikenakan cukai berdasarkan transaksi demi transaksi; menaikkan ambang cukai pendapatan peribadi untuk individu dan perniagaan isi rumah; dan meningkatkan potongan elaun keluarga.

Pelarasan kurungan cukai pendapatan peribadi daripada 7 kepada 5.

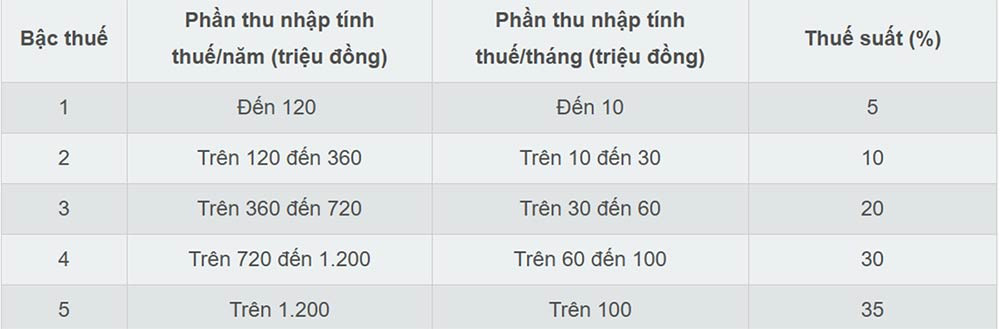

Undang-undang Cukai Pendapatan Peribadi 2025 telah menyelaraskan jadual kadar cukai progresif, mengurangkannya daripada 7 kurungan kepada 5 dan meluaskan jurang antara kurungan tersebut. Kadar cukai masing-masing ialah 5%, 10%, 20%, 30% dan 35%.

Di bawah jadual cukai baharu, kadar cukai terendah sebanyak 5% terpakai kepada pendapatan boleh cukai sehingga 10 juta VND/bulan, dan kadar maksimum 35% terpakai kepada pendapatan melebihi 100 juta VND/bulan. Jadual cukai baharu ini membantu mengurangkan beban cukai untuk semua individu yang sedang membayar cukai di semua kurungan.

Menurut pakar, pengurangan kadar cukai progresif daripada 7 kepada 5 kurungan memudahkan sistem cukai dan menghapuskan "lonjakan" pada peringkat pertengahan.

Ambang cukai tertinggi telah dinaikkan melebihi 100 juta VND/bulan, bermakna hanya golongan berpendapatan sangat tinggi sahaja yang akan tertakluk kepada kadar 35%. Ini dianggap sebagai penambahbaikan yang mesra pelabur dan pekerja mahir, kerana ia mengurangkan bilangan orang yang termasuk dalam kurungan cukai tertinggi.

Menambah pendapatan yang boleh dikenakan cukai

Menurut Undang-Undang Cukai Pendapatan Peribadi 2025, mulai 1 Julai 2026, beberapa jenis pendapatan baharu akan tertakluk kepada cukai, termasuk:

- Pendapatan daripada pemindahan nama domain internet kebangsaan Vietnam “.vn”.

- Pendapatan daripada pemindahan hasil pengurangan pelepasan gas rumah hijau, kredit karbon.

- Pendapatan daripada pemindahan plat lesen yang dimenangi di lelongan, seperti yang ditetapkan oleh undang-undang.

- Pendapatan daripada pemindahan aset digital.

- Pendapatan daripada pemindahan jongkong emas.

Di samping itu, Undang-Undang Cukai Pendapatan Peribadi 2025 dengan jelas menetapkan bahawa pendapatan daripada perniagaan e-dagang dan perniagaan berasaskan platform digital adalah pendapatan yang boleh dikenakan cukai (Klausa d, Perkara 1, Perkara 3 Undang-Undang Cukai Pendapatan Peribadi 2025).

Naikkan ambang cukai untuk pendapatan yang boleh dikenakan cukai berdasarkan transaksi demi transaksi.

Undang-undang Cukai Pendapatan Peribadi 2025 melaraskan ambang pendapatan daripada VND 10 juta kepada VND 20 juta untuk menentukan pendapatan yang boleh dikenakan cukai bagi sumber pendapatan tertentu seperti kemenangan loteri, royalti, yuran francais, pusaka dan hadiah.

Oleh itu, dalam kes ini, cukai pendapatan peribadi ditentukan dengan mendarabkan bahagian pendapatan, atau nilai hadiah atau aset, yang melebihi 20 juta VND setiap transaksi dengan kadar cukai.

Meningkatkan ambang pendapatan bagi tujuan cukai pendapatan peribadi bagi individu dan perniagaan isi rumah.

Salah satu pindaan utama kepada Undang-undang Cukai Pendapatan Peribadi 2025 ialah pelarasan ambang hasil dikecualikan cukai untuk perniagaan isi rumah dan individu daripada VND 200 juta/tahun kepada VND 500 juta/tahun, yang membolehkan jumlah ini ditolak sebelum mengira cukai berdasarkan peratusan hasil. Pindaan ini bertujuan untuk mengurangkan beban pematuhan dan memudahkan operasi perniagaan untuk perniagaan isi rumah dan individu, terutamanya perusahaan kecil dan sederhana.

Pada masa yang sama, Undang-undang Cukai Pendapatan Peribadi 2025 juga menambah kaedah untuk mengira cukai ke atas pendapatan (hasil - perbelanjaan) untuk perniagaan isi rumah dan individu, dengan sewajarnya:

- Isi rumah dan perniagaan individu dengan pendapatan tahunan antara 500 juta VND hingga 3 bilion VND: Kadar cukai sebanyak 15% akan dikenakan ke atas pendapatan mereka.

- Isi rumah dan perniagaan individu dengan pendapatan tahunan antara lebih 3 bilion VND hingga 50 bilion VND: Kadar cukai sebanyak 17% akan dikenakan ke atas pendapatan mereka.

- Isi rumah dan perniagaan individu dengan pendapatan tahunan melebihi 50 bilion VND: Kadar cukai sebanyak 20% akan dikenakan ke atas pendapatan mereka.

Individu yang mempunyai pendapatan tahunan melebihi 500 juta VND sehingga 3 bilion VND boleh memilih untuk mengira cukai mereka berdasarkan peratusan hasil atau pendapatan.

Individu yang menyewakan hartanah, tidak termasuk perniagaan penginapan, membayar cukai pendapatan peribadi yang ditentukan dengan mendarabkan bahagian hasil tahunan yang melebihi 500 juta VND dengan kadar cukai sebanyak 5%.

Di samping itu, Undang-Undang Cukai Pendapatan Peribadi 2025 juga melaraskan kadar cukai daripada 2% kepada 5% untuk pendapatan tertentu daripada penyediaan produk dan perkhidmatan kandungan digital yang berkaitan dengan hiburan, permainan video, dan sebagainya.

Tingkatkan elaun peribadi.

Undang-undang Cukai Pendapatan Peribadi 2025 telah meningkatkan elaun peribadi untuk pembayar cukai daripada VND 11 juta kepada VND 15.5 juta sebulan, dan elaun untuk setiap tanggungan daripada VND 4.4 juta kepada VND 6.2 juta sebulan.

Mengikut undang-undang, potongan peribadi ialah amaun yang ditolak daripada pendapatan yang boleh dikenakan cukai sebelum mengira cukai ke atas pendapatan gaji dan upah pembayar cukai individu pemastautin.

Potongan peribadi termasuk potongan sebanyak VND 15.5 juta/bulan (VND 186 juta/tahun) untuk pembayar cukai dan potongan sebanyak VND 6.2 juta/bulan untuk setiap tanggungan.

Sumber: https://vietnamnet.vn/5-thay-doi-lon-cua-luat-thue-thu-nhap-ca-nhan-2025-tu-1-7-2481753.html

![[Foto] Majlis Perasmian Persidangan Majlis Rakyat Kebangsaan mengenai Pelaksanaan Hala Tuju dan Tugas bagi Penggal 2026-2031](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779939257690_ndo_br_bnd-1991-jpg.webp)

Komen (0)