Di sebalik pengalaman yang kelihatan "kecil" itu ialah gabungan tiga faktor yang membentuk semula landskap kewangan Vietnam: perbankan - fintech - teknologi AI.

Memandangkan ketiga-tiganya berusaha ke arah matlamat bersama untuk meluaskan akses kewangan yang selamat dan fleksibel kepada orang ramai, "had perbelanjaan 3 minit" bukan sekadar utiliti baharu, tetapi bukti pendekatan kewangan yang lebih bijak, diperibadikan dan lebih dekat dengan kehidupan seharian rakyat Vietnam.

Jabat tangan "berbilion dolar" antara bank dan fintech: Apabila teknologi mengisi kekosongan kewangan

Menurut data daripada State Bank of Vietnam, 72% daripada syarikat fintech di Vietnam kini bekerjasama dengan bank perdagangan – satu angka yang menunjukkan bahawa kerjasama secara beransur-ansur menggantikan model kompetitif. Bank mempunyai aliran modal, jenama dan pengalaman pengurusan risiko; fintech mempunyai kepantasan, teknologi dan keupayaan untuk memahami pengguna pada tahap data tingkah laku. Apabila kedua-dua pihak berganding bahu, "jurang kewangan" - di mana berjuta-juta orang tidak pernah mempunyai skor kredit atau tidak layak untuk mengakses perkhidmatan kewangan formal - mula diisi.

Laporan EY Vietnam Improving Vietnam's Financial Inclusion and Fintech's Role menunjukkan bahawa platform fintech memainkan peranan yang semakin penting dalam membantu bank mengembangkan jangkauan mereka melalui "data alternatif" - koleksi isyarat kewangan yang sistem kredit tradisional tidak dapat mengeksploitasi sebelum ini: sejarah pembayaran bil, kekerapan tambah nilai telefon, tabiat perbelanjaan berulang...

Data ini tidak menggantikan sistem kredit lama, tetapi melengkapkan dan melengkapkan gambaran kewangan setiap pengguna. Terima kasih kepada AI dan analisis data masa nyata, institusi kewangan boleh menilai kapasiti perbelanjaan pelanggan, keupayaan pembayaran balik dan tingkah laku kewangan dengan cara yang lebih fleksibel dan komprehensif.

Jika dahulu, akses kepada kredit hampir secara eksklusif untuk kumpulan yang mempunyai pendapatan yang stabil, cagaran dan sejarah kredit yang jelas, kini, dengan sokongan AI, tembok antara "orang yang mempunyai markah" dan "orang yang tidak pernah dijaringkan" beransur-ansur hilang.

Pendekatan ini adalah selaras dengan hala tuju Kerajaan dalam Strategi Rangkuman Kewangan Kebangsaan, apabila Vietnam menyasarkan 80% orang dewasa mempunyai akaun transaksi kewangan menjelang 2025, dan secara beransur-ansur membentuk ekosistem kredit terbuka pada platform digital.

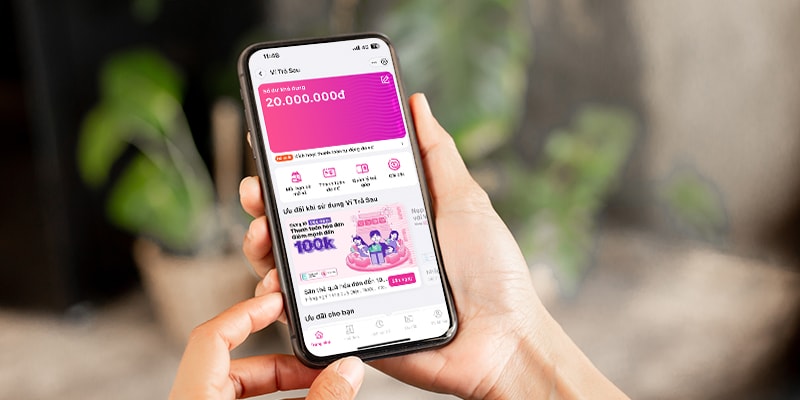

Dompet Pascabayar MoMo – "sumber wang yang fleksibel" untuk kehidupan moden

Dalam gambaran kerjasama antara bank dan fintech, Postpaid Wallet (VTS), produk yang dibangunkan oleh TPBank dan MBV dan digunakan dengan lancar pada aplikasi super MoMo, adalah contoh biasa.

Bertentangan dengan kepercayaan popular, Wallet Pascabayar tidak membuat hutang, tetapi memberikan pengguna sumber wang yang fleksibel yang boleh digunakan serta-merta apabila diperlukan, dengan had yang diperibadikan berdasarkan kapasiti kewangan sebenar. Dengan Wallet Pascabayar, pengguna boleh menjadi lebih proaktif dalam mengimbangi aliran tunai, bukannya menunggu pendapatan secara pasif atau mencari sumber modal tidak rasmi.

Dari perspektif perbankan, model kerjasama ini juga membawa faedah yang jelas: kos operasi dioptimumkan, proses kelulusan dipendekkan, manakala keupayaan pengurusan risiko meningkat berkat teknologi pemarkahan yang telus.

Dari perspektif ekonomi , ramai pakar menganggap Wallet Pascabayar sebagai demonstrasi yang jelas tentang keberkesanan model kerjasama antara bank dan platform fintech. Apa yang patut diberi perhatian, menurut pakar, ialah penyelesaian seperti MoMo adalah "lengan lanjutan" yang mengembangkan kapasiti perkhidmatan sistem kewangan melalui data dan teknologi. Pada masa yang sama, membantu berjuta-juta orang untuk direkodkan dengan mata CIC buat kali pertama - satu langkah penting ke arah matlamat rangkuman kewangan dan membangunkan ekonomi digital.

Dapat dilihat bahawa gabungan perbankan dan fintech membuka lembaran baharu untuk kewangan Vietnam: lebih pantas, lebih telus dan lebih komprehensif.

Dan dalam gambar itu, MoMo dan rakan kongsi seperti TPBank dan MBV membuktikan bahawa teknologi bukan sahaja membantu aliran tunai beroperasi dengan berkesan, tetapi juga membawa peluang kewangan lebih dekat kepada setiap orang.

Sumber: https://daibieunhandan.vn/co-hoi-tai-chinh-cho-hang-trieu-nguoi-fintech-va-ngan-hang-giup-xoa-bo-buc-tuong-giai-nguoi-co-va-chua-co-diem-tin-dung-10392778.html

![[Foto] Bantu orang ramai segera mempunyai tempat tinggal dan menstabilkan kehidupan mereka](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[Foto] Setiausaha Agung Lam bekerja dengan Jawatankuasa Tetap Jawatankuasa Kecil Kongres Parti Ke-14](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

Komen (0)