Kementerian Kewangan mencadangkan pengecualian cukai untuk pendapatan daripada pemindahan berkaitan sijil pengurangan pelepasan, kredit karbon, pendapatan daripada faedah ke atas bon hijau...

Kementerian Kewangan baru sahaja menyerahkan kepada Kerajaan draf Undang-undang mengenai Cukai Pendapatan Peribadi (penggantian). Ia menyebut meminda dan menambah peraturan mengenai isu cukai dengan pendapatan daripada pemindahan sijil pengurangan pelepasan, pemindahan pertama kredit karbon selepas pengeluaran oleh individu yang diberikan sijil pengurangan pelepasan, kredit karbon; pendapatan daripada faedah daripada bon hijau dan pendapatan daripada pemindahan pertama bon hijau selepas terbitan.

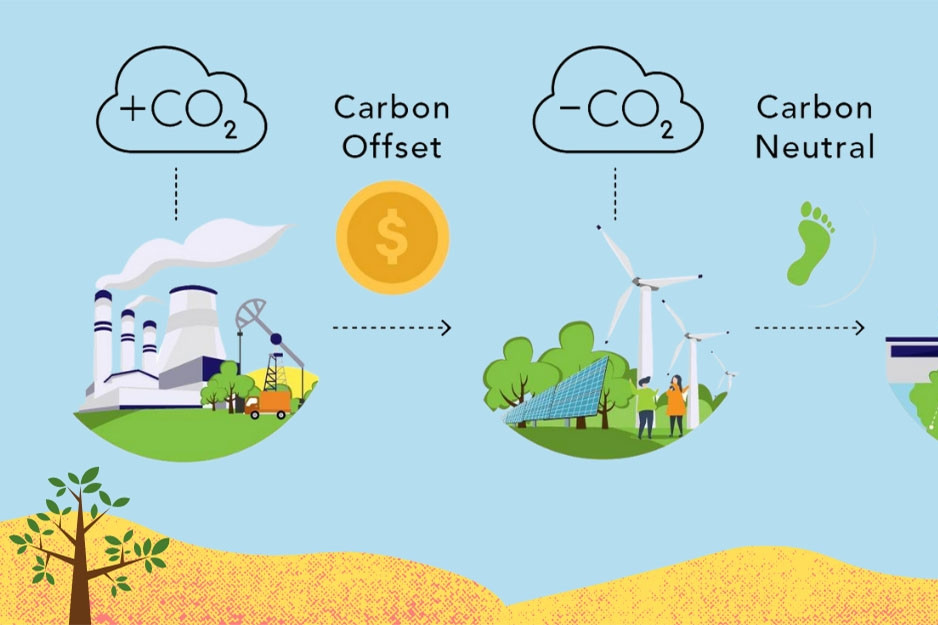

Kementerian Kewangan percaya trend antarabangsa menggalakkan pembangunan projek pelaburan di bawah mekanisme pembangunan bersih (CDM). Kerana ini adalah projek pelaburan yang menghasilkan teknologi baharu, termaju, mesra alam, mengakibatkan pelepasan gas rumah hijau berkurangan.

Lembaga Eksekutif CDM Antarabangsa memantau, meluluskan pendaftaran dan mengeluarkan sijil pengurangan pelepasan. Organisasi dan individu mempunyai hak untuk memindahkan sijil kepada mereka yang memerlukan dan mempunyai modal tambahan untuk melabur dalam teknologi pengeluaran bersih.

Kementerian Kewangan menekankan bahawa membangunkan pasaran kredit karbon adalah penyelesaian penting untuk mencapai matlamat perlindungan alam sekitar. Kementerian juga memetik Undang-undang Perlindungan Alam Sekitar yang diluluskan oleh Dewan Negara pada 2020 (berkuat kuasa mulai 1 Januari 2022) yang mempunyai peraturan mengenai kredit karbon, pertukaran kredit karbon dan mekanisme pemindahan, serta mencadangkan bahawa Negara perlu mempunyai mekanisme sokongan dan dasar untuk menggalakkan pembangunan.

Di samping itu, Undang-undang Perlindungan Alam Sekitar juga menetapkan bon hijau yang dikeluarkan oleh Kerajaan, pihak berkuasa tempatan, dan perusahaan untuk menggerakkan modal untuk aktiviti perlindungan alam sekitar dan projek pelaburan yang membawa faedah alam sekitar; penerbit dan pelabur yang membeli bon hijau menikmati insentif mengikut peraturan dan Kerajaan hendaklah menyatakan butirannya.

Malah, dalam beberapa tahun kebelakangan ini, banyak negara di seluruh dunia telah membangunkan dan melaksanakan dasar untuk mempromosikan pasaran bagi sijil pengurangan pelepasan, kredit karbon, dan bon hijau untuk menggalakkan perlindungan alam sekitar melalui pengurangan pelepasan karbon. Oleh itu, meningkatkan kesedaran orang ramai tentang pengurangan pelepasan gas rumah hijau, menyasarkan pertumbuhan hijau dan pembangunan mampan.

Penyelidikan mengenai pengalaman antarabangsa menunjukkan bahawa beberapa negara seperti Thailand, Malaysia, China... mempunyai peraturan tentang pengecualian cukai untuk pendapatan daripada pemindahan sijil pengurangan pelepasan. Sementara itu, Mexico, India dan AS telah menggunakan banyak dasar keutamaan mengenai cukai pendapatan untuk mempromosikan pasaran bon hijau.

Khususnya, di AS, pendapatan daripada bon hijau yang dikeluarkan oleh kerajaan tempatan dikecualikan daripada cukai pendapatan. Atau di Thailand dan beberapa negara, terdapat dasar untuk mengecualikan atau mengurangkan cukai ke atas pendapatan daripada pemindahan kredit karbon, kata Kementerian Kewangan.

Untuk terus menggalakkan aktiviti ke arah matlamat pembangunan mampan di Vietnam, terutamanya dalam melaksanakan komitmen Vietnam pada COP26, Kementerian Kewangan bercadang untuk mengkaji dan menambah senarai pengecualian cukai bagi pendapatan daripada pemindahan sijil pengurangan pelepasan dan pemindahan pertama kredit karbon selepas pengeluaran oleh individu yang diberikan sijil pengurangan pelepasan dan kredit karbon.

Pendapatan daripada faedah ke atas bon hijau; pendapatan daripada pemindahan awal bon hijau selepas terbitan juga perlu dipertimbangkan untuk pengecualian cukai.

Ini boleh dilakukan sama seperti pengalaman yang diterapkan oleh negara di seluruh dunia.

Pada masa ini, draf Undang-undang mengenai Cukai Pendapatan Korporat (pindaan) juga dicadangkan untuk menambah peruntukan mengenai pengecualian cukai pendapatan korporat untuk pendapatan daripada aktiviti ini. Pada masa yang sama, Kerajaan ditugaskan untuk menentukan dan membimbing pelaksanaan pendapatan dikecualikan cukai agar sesuai dengan keadaan sebenar.

Sumber: https://vietnamnet.vn/de-xuat-mien-thue-voi-thu-nhap-tu-ban-tin-chi-carbon-2345478.html

![[Foto] "Kuburan kapal" di Teluk Xuan Dai](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762577162805_ndo_br_tb5-jpg.webp)

![[Video] Monumen Hue dibuka semula untuk mengalu-alukan pelawat](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

Komen (0)